Blog

Investir em acções vs. outros investimentos?

Estranho novo mundo este…

Tendo em conta o mundo em que estamos inseridos, a dúvida se devemos investir em acções ou outros investimentos, continua a ser recorrente. Alguns diriam até que se trata de um novo e estranho mundo.

Investir em acções vs. outros investimentos?

A geração milennial já certamente não se recorda dos avós a dizer: – meu querido neto, tens que poupar para ter um pé-de-meia; assim, quando chegares a velho, poderás viver descansado. –

Ainda alguém segue este conselho? Seguramente, já conhecerá a resposta. Apenas necessita de se dirigir a um balcão de qualquer banco e perguntar: -pode, por favor, dizer-me quanto paga o banco pelo meu depósito a prazo? De momento, o melhor que tenho para si é 0,10%! Podemos imaginar a frustração da pessoa que deseja investir as suas poupanças ao escutar tal coisa.

Para agravar a situação, os certificados de aforro, obrigações emitidas pelo estado português, pouco mais permitem obter. Com sorte, tendo o capital imobilizado durante 7 anos, a rendibilidade média anual poderá alcançar 1,3% ao ano; no entanto, ainda durante este período, está sujeito ao risco do estado português entrar em nova bancarrota! Afinal de contas, o endividamento do estado português ainda é 136% do PIB!

Mas vamos pensar positivo. Afinal de contas, há outros investimentos que se podem fazer através de Obrigações. Podemos pensar nas que são emitidas por empresas de baixo risco. Verificadas algumas dessas empresas e o resultado é… outra decepção! No final de Maio de 2019, empresas como a Carlsberg (yield: 0,3%; duração: 3,4 anos), a Volvo (yield: 0,3%; duração: 1 ano), a Adidas (yield: 0,8%; duração: 6,8 anos) e a Carrefour (yield: 0,4%; duração: 4,9 anos) ofereciam rendibilidades, em todos os casos, inferiores a 1%. No caso da empresa Adidas, o investidor recebe 0,8% ao ano, caso invista numa obrigação durante 7 anos!

Como estes são os investimentos ‘’alegadamente sem risco” ou com baixo risco, a alternativa mais óbvia que se nos depara é a bolsa de valores, no entanto, a pergunta permanece: Será que podemos obter um rendimento que permita evitar, não só, a erosão do valor do dinheiro, mas também, obter um retorno adicional?

Para examinar esta opção, em primeiro lugar, importa analisar, para um horizonte temporal alargado, o principal índice norte-americano, o S&P 500. Trata-se do país que, desde a segunda guerra mundial, possui o maior mercado bolsista do mundo. Em 2016, as bolsas de valores de Nova Iorque e Nasdaq detinham uma capitalização bolsista superior às demais bolsas existentes no mundo, próxima de 26 biliões (fonte: World Federation of Exchanges; triliões na terminologia anglo-saxónica) de USD, 118 vezes aproximadamente o PIB português (220 mil milhões de USD).

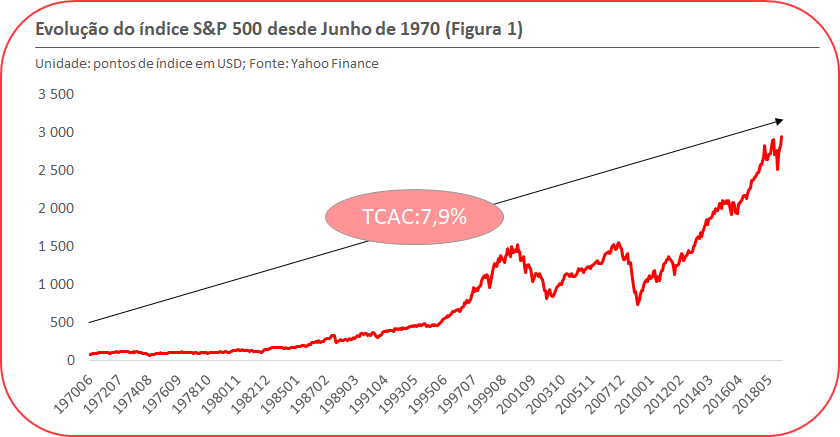

Este horizonte temporal alargado, vamos iniciá-lo com o final de Bretton Woods, momento marcante da história, em que o mundo ocidental, pela primeira vez, deixou de utilizar metais preciosos como divisa. Em 15 de agosto de 1971, o presidente, Richard Nixon, dos Estados Unidos deu por finalizada a união do dólar norte-americano ao ouro. Nesse momento, cada onça de ouro (31,10 gramas aproximadamente) valia aproximadamente 35 USD.

Como podemos observar na Figura 1, um investidor norte-americano que tivesse aplicado 100 USD no índice S&P 500 (cotação do índice em Junho de 1970: 72,7 pontos), em Maio de 2019, a sua aplicação valeria 4 051 USD, uma rendibilidade anualizada de quase 8%.

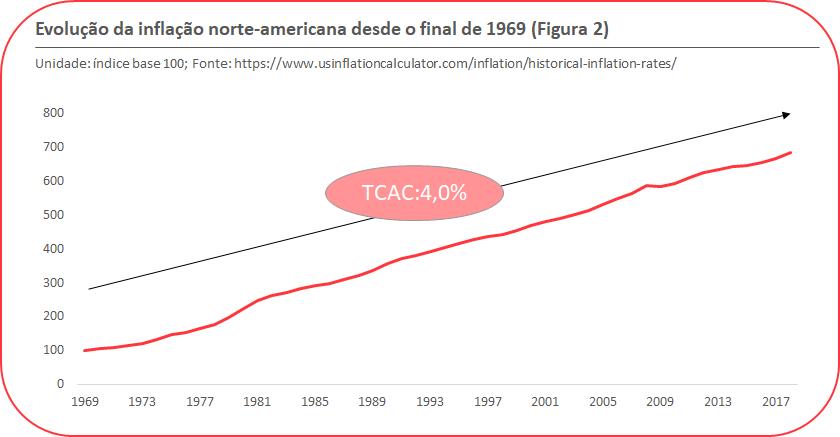

No entanto, atendendo que o final de Bretton Woods resultou de gastos excessivos do estado norte-americano, em particular com despesas militares na guerra do Vietnam, que obrigou à emissão de moeda do “nada” para financiar as mesmas, pondo um ponto final à convertibilidade do dólar em ouro, a inflação, a partir dessa data, foi galopante, tal como podemos observar na Figura 2.

Entre o final de 1969 e 2018, se tivéssemos um índice de base 100, este teria subido durante este intervalo até 683, ou seja, uma inflação anual média de 4% (TCAC), o que corresponde a dizer que o dinheiro perdeu 85% do seu valor aquisitivo! No entanto, o investimento na bolsa de valores norte-americana, em particular no seu principal índice, tinha permitido a um dado investidor proteger-se desta erosão, bem como obter um rendimento real ao ano de 4% aproximadamente.

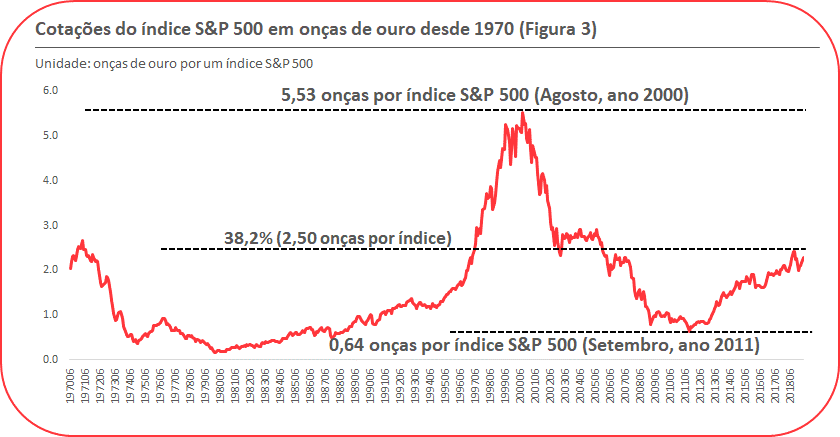

Mas quando se realiza o mesmo exercício, mas obtendo as cotações do índice S&P 500 em onças de ouro, o resultado é surpreendente. Na figura 3, a título de primeiro conclusão, podemos observar que actualmente o valor do índice S&P 500 em onças de ouro é o mesmo que em 1970, ou seja, 2,5 onças por índice.

Mas pensando bem, faz sentido, porque o ouro é a única divisa que os governos e/ou os bancos centrais não conseguem imprimir “do nada”, como se está actualmente a fazer com o papel moeda, e que serviu de divisa à humanidade durante 5 mil anos.

Pode-se observar uma segunda conclusão, entre 2000, no momento da bolha dot.com, e 2008, em que ocorreu a queda do banco de investimento Lehman Brothers, a tendência foi descendente, ocorrendo uma recuperação desde Setembro de 2011 (mínimo de 0,64 onças), fruto dos três programas de emissão massiva de moeda por parte do banco central norte-americano, os denominados programas de Quantitative Easing.

Desde então, recuperou até a uma resistência importante: 2,5 onças, que corresponde a 38,2%, um dos níveis Fibonacci mais importantes, muito utilizado pela análise técnica.

Fácil assim é concluir que, desde 1970, se utilizarmos o ouro como a única moeda capaz de medir a inflação no sistema financeiro, a rendibilidade do S&P 500, ao final de 50 anos, foi nula! Isto significa que o desempenho espectacular do S&P 500, afinal, apenas permitiu recuperar a inflação introduzida no sistema, através da impressão massiva de moeda por parte dos bancos centrais.

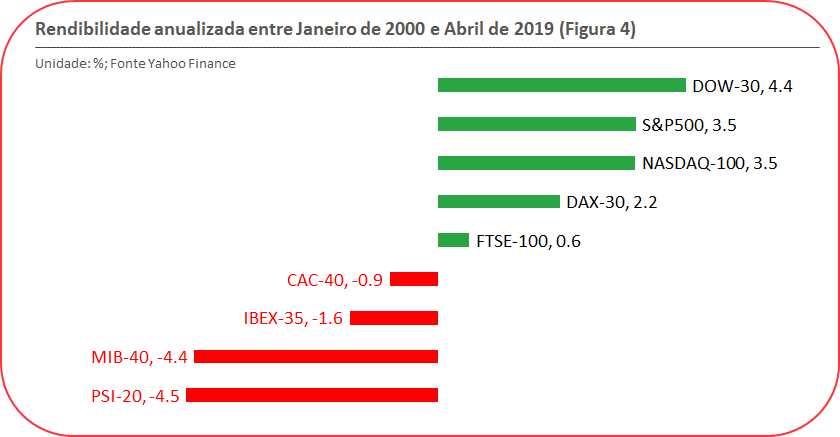

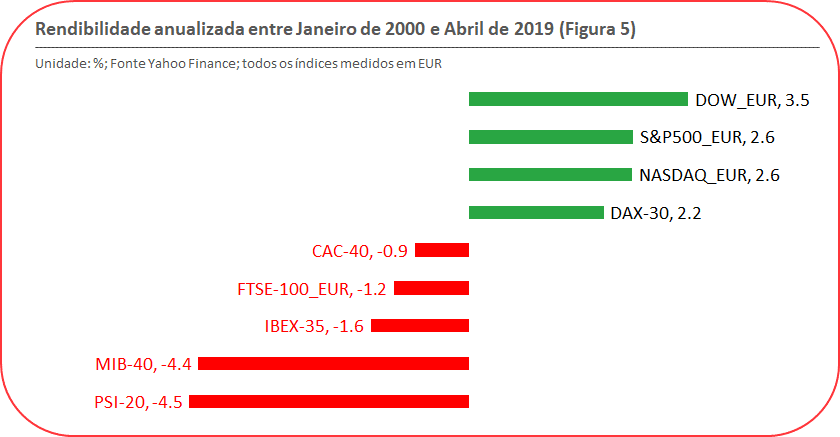

Vejamos agora o que aconteceu em outras geografias, em particular com os principais índices de outros países, e comparar, para verificar, se temos o mesmo fenómeno. Ao utilizar o período 2000-2019, vamos comparar os seguintes índices bolsistas, em adição ao S&P 500: NASDAQ-100 (EUA), DOW-30 (EUA), PSI-20 (Portugal), DAX-30 (Alemanha), FTSE-100 (Reino Unido), CAC-40 (França), MIB-40 (Itália) e IBEX-35 (Espanha).

O desempenho destes índices, medido na respectiva divisa do índice (EUA medida em USD; Reino unido medido em GBP), pode ser observado na Figura 4 (Fonte: Yahoo Finance).

O resultado não é brilhante. Podemos observar que o desempenho do principal índice da Bolsa de Valores de Lisboa, o PSI-20, é um absoluto desastre. As cotações deste índice tiveram a seguinte evolução: em princípios de 2000, o PSI-20 cotava a 12 386 pontos; em Abril de 2019, cotava nos 5391 pontos! Uma rendibilidade anualizada negativa de -4,5%, significando que um investimento de 100 Euros, no início de 2000, em Abril de 2019, valeria apenas 41,41 Euros! Este desempenho alastrou-se às demais bolsas de valores da Europa do Sul, nomeadamente Itália, Espanha e França.

Por forma a ter uma base comparável, converteu-se as cotações dos índices denominadas em USD e em GBP para EUR; a análise é semelhante, mas neste caso, o principal índice do Reino Unido, o FTSE-100 também apresenta um desempenho negativo, atendendo que a Libra Esterlina (GBP), ao longo destes anos, depreciou-se contra o EUR e USD, acentuando-se este movimento após a possibilidade da saída do Reino Unido da União Europeia. Esta análise pode ser observada na figura 5.

No caso do DOW-30, o índice mais antigo do mundo, se realizarmos a análise em EUR, desde 2000, um investidor que tivesse aplicado 100 EUR no início de 2000, agora teria 193 Euros, uma rendibilidade anualizada de -3,5%.

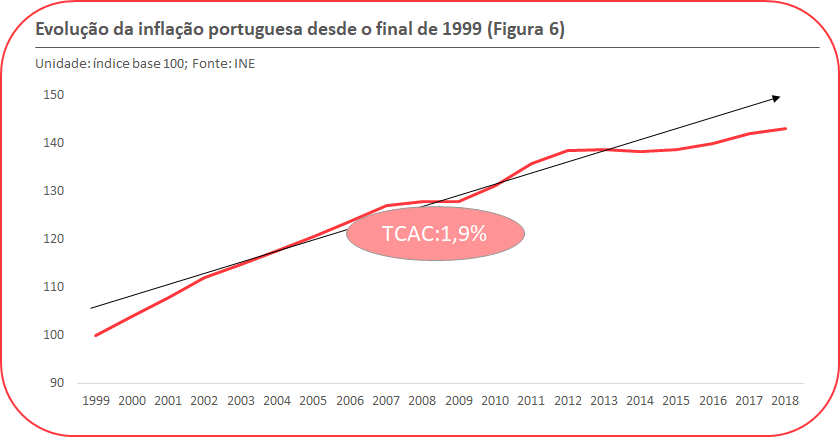

Para além da rendibilidade nominal, devemos questionarmo-nos se o desempenho das bolsas norte-americanas, medido em EUR, superou a inflação em Portugal desde 2000.

Para este período, a inflação oficial em Portugal foi de 1,9% ao ano, o que significa que o dinheiro perdeu 30% do seu poder aquisitivo aproximadamente (100 ÷ 143)!

No conjunto dos nossos índices, apenas os três índices norte-americanos e o principal índice alemão, o DAX-30, permitiriam obter um rendimento que superasse a erosão do valor do dinheiro. No caso do DOW-30, na realidade, os 193 EURs correspondiam a apenas 135 Euros (70%), quando consideramos o impacto da inflação.

O investidor mais escrupuloso perguntar-se-á: Mas será que a inflação foi mesmo de apenas 1,9% ao ano?

Obviamente, que foi muito superior às estatísticas oficiais. Basta ir a um supermercado, a um restaurante, a um posto de gasolina, negociar um arrendamento ou negociar uma nova casa para compreender que os preços de há anos a esta parte dispararam.

Ou seja, nestes últimos 20 anos, e, em particular, desde a grande crise de 2008, os aforradores estão simplesmente a ser aniquilados pelo sistema monetário vigente, pois os seus depósitos estão a sofrer uma enorme erosão. Só o investimento em algumas bolsas de valores, e, em particular, na bolsa norte-americana teria atenuado esta dura realidade.

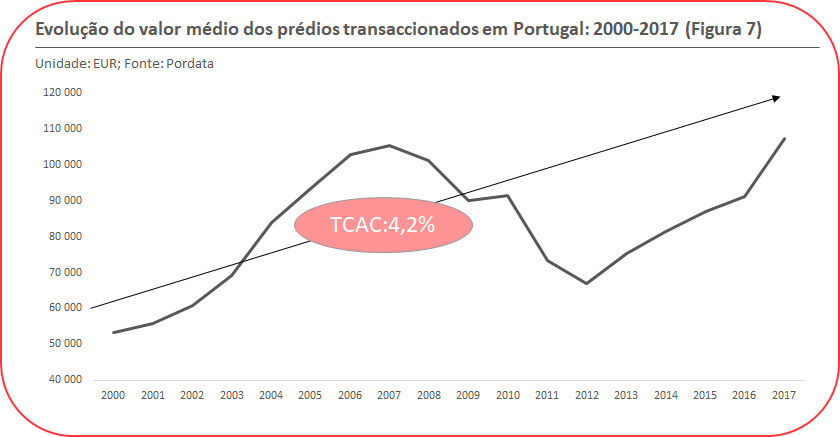

E se pensarmos em alternativas de investimento à bolsa de valores como foi? A primeira alternativa que nos surge, a mais óbvia, é o imobiliário. Nos últimos anos, não paramos de escutar que os preços das casas em Lisboa e Porto dispararam, em alguns casos dizem-nos que houve subidas de 50%. Segundo o INE, a evolução do preço médio das transacções imobiliárias em Portugal apresentou a evolução que consta na Figura 7:

Segundo estes dados, o imobiliário apresentou uma elevada rendibilidade, inclusive superior a um dos principais índices norte-americanos, o DOW 30. Se tivermos em conta apenas o concelho de Lisboa, apenas prédios urbanos, o valor médio do prédio transaccionado passou de 136.155 EUR (Fonte: INE), em 2000, para 434.567 EUR, em 2017, uma subida de 7,5% ao ano!

Estas rendibilidades excepcionais, podem levar-nos a pensar que o imobiliário foi o melhor investimento dos últimos 20 anos, quando realizamos uma comparação com a bolsa de valores.

Se, por exemplo, considerarmos um investimento em imobiliário com um horizonte temporal de 10 anos, mesmo assumindo uma rendibilidade superior a 4%, obtida para o concelho de Lisboa, temos o seguinte:

- Custo de aquisição do imóvel: 450 mil euros

- Valorização anual do imóvel: 5%

- Valor do IMT: 27 mil euros (6%)

- Custos de aquisição: 3 mil euros na compra (escritura, imposto de selo, avaliações…)

- Gastos gerais: 4 mil euros (valor anual; condomínio, reparações, obras, equipamentos da casa…)

- Valor do IMI: 1,26 mil euros (valor anual; assumindo 80% do valor de aquisição e uma taxa de 0,35%)

- Venda do imóvel: ao final de 10 anos, através de um agente imobiliário que cobra uma comissão de 5% sobre o valor de venda do imóvel (733 × 5%).

Tabela 1: valores em milhares de EURs; Sinal (-) saída de dinheiro; Sinal (+) entrada de dinheiro]

| Anos | Fluxos de caixa | Valor do imóvel | IMT | Custos de aquisição | Gastos gerais | IMI | Agente imob. |

| 0 | -480,00 | -27,00 | -3,00 | 0 | 0 | 0 | 0 |

| 1 | -5,26 | 472,50 | 0 | 0 | -4,00 | -1,26 | 0 |

| 2 | -5,26 | 496,13 | 0 | 0 | -4,00 | -1,26 | 0 |

| 3 | -5,26 | 520,93 | 0 | 0 | -4,00 | -1,26 | 0 |

| 4 | -5,26 | 546,98 | 0 | 0 | -4,00 | -1,26 | 0 |

| 5 | -5,26 | 574,33 | 0 | 0 | -4,00 | -1,26 | 0 |

| 6 | -5,26 | 603,04 | 0 | 0 | -4,00 | -1,26 | 0 |

| 7 | -5,26 | 633,20 | 0 | 0 | -4,00 | -1,26 | 0 |

| 8 | -5,26 | 664,85 | 0 | 0 | -4,00 | -1,26 | 0 |

| 9 | -5,26 | 698,10 | 0 | 0 | -4,00 | -1,26 | 0 |

| 10 | 691,09 | 733,00 | 0 | 0 | -4,00 | -1,26 | -36,65 |

Na tabela 1, na coluna Fluxos de Caixa, podemos ver as saídas e entradas de dinheiro de um investidor, para a simulação de um possível negócio imobiliário, enquadrado na actual legislação e condições de mercado. Neste caso, tendo em conta todos os encargos, acima detalhados na tabela, a rendibilidade do investimento, em lugar de 5%, reduz-se a 2,86%! Sem contar com o imposto sobre as mais-valias, igualmente aplicável ao investimento na bolsa de valores. Neste caso, os ganhos poderiam ser pouco superiores aos rendimentos dos títulos de aforro.

- Falta comparar o investimento em bolsa a outro tipo de investimentos, os denominados investimentos alternativos. Nesta categoria podemos falar de uma panóplia muito alargada de possibilidades, tal como: arte, joias, floresta, passes de jogadores de futebol. Neste caso, o investidor está muito dependente de encontrar um gestor com um profundo conhecimento do activo, caso contrário, será como jogar no escuro. Adicionalmente, a maioria destes investimentos apresenta uma liquidez reduzida, impossibilitando, muitas vezes, a vontade de vender de um investidor.

Tendo em conta as razões acima detalhadas, importa retirar algumas conclusões:

Actualmente, com todos os estados em risco de bancarrota, por culpa de políticas sociais com demasiadas regalias, e endividamento, para o sistema actualmente existente, levaram os bancos centrais, a pretexto de utilizarem estímulos e manter a inflação em determinados níveis, a comprarem as obrigações emitidas pelos estados, forçando a manutenção de taxas de juro próximas de 0.

Os mesmos bancos centrais cedem liquidez a taxas 0 para ajudarem o sistema financeiro, nomeadamente os bancos comerciais, que se encontram em situação difícil, tal como os Estados. Neste contexto, é provável que esta anormalidade, de taxas 0%, ou inclusive negativas, seja para continuar porque é fundamental para os estados do mundo ocidental.

- A título de exemplo, utilizando o caso do estado português, com uma dívida de 240 mil milhões, verifica-se que uma subida de 1% na taxa de juro representaria 2,4 mil milhões de euros de custo adicional, cerca de 25% do orçamento da saúde;

As bolsas de valores norte-americanas são as únicas que têm mantido um bom desempenho ao longo dos anos. Trata-se do país que possui o maior número de empresas e a maior capitalização bolsista. Talvez por isso é um dos poucos mercados onde o investidor não tem sido arrasado pela inflação;

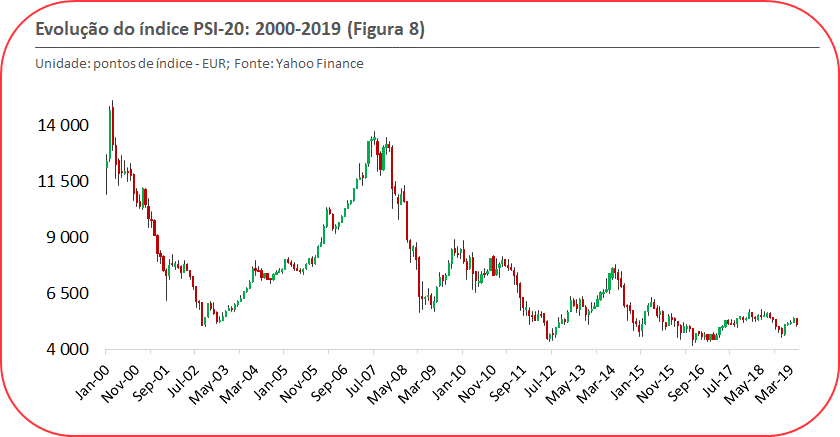

A Bolsa de Lisboa, em paralelo com as outras bolsas de valores de outros países do sul da Europa, têm apresentado um desempenho desastroso, em particular desde a introdução do Euro. Desde 2000, o índice PSI-20 perdeu aproximadamente metade do seu valor em 10 anos, não tendo constituído, por esta razão, um mercado interessante;

A inflação nos últimos anos tem causado uma enorme erosão do poder aquisitivo do dinheiro. Em Portugal, e utilizando as estatísticas oficiais, a inflação, em 20 anos, causou uma erosão de 30%.

- Assim, qualquer aforrador que não se preocupe em rendibilizar o seu dinheiro é arrasado pela inflação, em resultado de políticas monetárias, nunca tentadas, que têm como único propósito manter à tona de água estados tecnicamente falidos: o banco central imprime dinheiro “do nada” e compra obrigações dos estados, sendo o seu maior comprador;

O investimento em bolsa tem a particularidade de permitir adoptar estratégias contrárias à tendência; ou seja, obter ganhos com a queda de preços, as denominadas posições curtas. No caso do mercado português, a aposta na queda da Bolsa de Valores de Lisboa, teria sido a melhor estratégia, veja-se o seguinte gráfico com a evolução desde 2000:

O investimento em imobiliário, ao contrário do propalado, acarreta enorme encargos que poderá colocar em risco qualquer investimento. Além disso, não permite a realização de posições curtas: o investidor apenas pode tentar comprar barato para vender mais caro; em anos de crash imobiliário, como aqueles que ocorreram após a bancarrota de 2011, não existe defesa possível;

Os investimentos alternativos podem permitir elevadas rendibilidades, mas obrigam à existência de gestores que conheçam em profundidade esse sector/actividade, algo que obriga a uma pesquisa aprofundada por parte do investidor.

Tal como o imobiliário, este tipo de investimentos não permite realizar posições curtas e a falta de liquidez é uma limitação importante, sem contar que os investimentos alternativos não estão geralmente acessíveis aos pequenos investidores;

Só com a bolsa de valores, o investidor pode realizar investimentos de forma autónoma, desde que se prepare devidamente:

- Formar-se em análise técnica e fundamental; com estas ferramentas, não necessita de conhecer em detalhe as “entranhas” de um dado negócio/sector/actividade;

- Formar-se com respeito à gestão do risco inerente aos diferentes produtos, tendo em conta que acertar na direcção das cotações de um determinado activo não é suficiente, pois, muitas vezes, o investidor pode estar correcto em relação à tendência do preço, mas ser expulso da posição por exagerar na alavancagem, em resultado das oscilações do preço contrárias à sua aposta. Por conseguinte, saber o montante que se investe numa determinada posição é determinante para o sucesso.

Saber como diversificar os seus investimentos; neste caso, a bolsa de valores é a mais simples e barata, aquilo que se designa por “não pôr todos os ovos no mesmo cesto”. Em que outro tipo de investimentos isso é possível? Não é.

Em conclusão, o investimento em bolsa é das poucas escapatórias ao desastre que os aforradores estão a sofrer. No entanto, para se negociar em bolsa de forma autónoma é fundamental ter-se importantes conhecimentos, caso contrário, a probabilidade de falhar é elevada.

Se o investidor deseja realizá-lo através de um terceiro, devê-lo-á fazer através de um gestor qualificado e que não tenha conflitos de interesses.