Blog

Investir Em Acções

O que são Acções?

Com o advento do capitalismo, em particular na Holanda do princípio do século XVII, houve a necessidade de utilizar um conceito tão em voga nos dias de hoje: o crowd funding.

A Companhia Holandesa das Índias Orientais, fundada no início do século XVII, foi a primeira iniciativa do género com enorme sucesso, servindo, ainda hoje, de exemplo para todas as empresas admitidas à cotação numa bolsa de valores.

Foram dos primeiros exemplos de Sociedades Anónimas, em que o capital da sociedade é divido em pequenas partes, neste caso acções, permitindo, desta forma, que vários investidores participassem numa grande empresa. A negociação entre particulares proprietários destas acções deu origem à primeira bolsa de valores do mundo, a bolsa de valores de Amesterdão.

A assembleia de accionistas nomeia os seus representantes para a direcção da empresa, o denominado conselho de administração, responsável por gerir o negócio; na prática, decide onde investir os recursos dos accionistas. Tal como qualquer investimento, os accionistas podem perder todo o dinheiro que investiram, ou seja, o seu risco limita-se ao capital investido na compra das acções.

O que significa uma acção de empresa?

Trata-se de um título emitido por uma sociedade que representa o valor de uma das fracções iguais em que se divide o capital social da empresa. Estes valores mobiliários concedem ao titular, chamado accionista, direitos políticos (voto na assembleia de accionistas de acordo com o número de acções detidas) e direitos accionistas, por exemplo dividendos (seguidamente explicados).

Em conclusão, a compra de acções por parte de um investidor confere-lhe um direito de propriedade correspondente a uma parte proporcional do capital da empresa.

Tal como a Companhia Holandesa das Índias Orientais, muitas empresas que têm o seu capital representado por acções, as denominadas sociedades anónimas, decidem vender as suas acções ao público, tanto a particulares como a empresas. Quando o fazem pela primeira vez, designamos por Oferta Pública Inicial.

Ou seja, ao apresentarem-se pela primeira vez ao público, fazem-no através de uma bolsa organizada (Nasdaq, LSE, Euronext…), onde após a aquisição destas acções, os particulares e as empresas passam a poder negociar entre eles estes valores admitidos à negociação.

Conceitos-chave para investir em acções

Para se negociar em acções, importa ter claro um conjunto de conceitos:

- Capital Social: recursos próprios iniciais do grupo de empreendedores que se junta para criar uma sociedade. Assim, esta designação respeita ao investimento inicial realizado pelos accionistas (proprietários). Este capital pode sofrer modificações sempre que ocorrem aumentos de capital (incremento do número de acções representativas do capital social) ou reduções de capital (redução do número de acções representativas do capital social). A palavra social utiliza-se porque está associada ao conjunto de regras para as relações entre os accionistas;

- Número de Acções: número de acções que representam o capital social da empresa, por exemplo: 10 mil acções (podemos também dizer 10 mil títulos);

- Valor Contabilístico (Book Value): representa o valor contabilístico da empresa, ou seja, o valor dos capitais próprios (activo – direitos- da empresa deduzido do passivo – responsabilidades). Se utilizamos o conceito Book Value por acção, significa que estamos a dividir o valor contabilístico pelo número de acções representativas do capital social;

- Capitalização Bolsista (Market cap) – quando as empresas estão admitidas à cotação numa bolsa organizada, os particulares e empresas transacionam as suas acções, estabelecendo nesses negócios um preço por acção. Assim, para se obter a capitalização bolsista de uma determinada empresa, utiliza-se o preço a que as acções foram negociadas na última transacção numa bolsa organizada multiplicado pelo Número de Acções;

- IPO (Oferta Pública Inicial – Initial Public Offer): a venda inicial das acções representativas do capital de uma determinada empresa designa-se IPO, aquilo a que chamamos o Mercado Primário, onde ocorreu uma negociação pública pela primeira vez destas acções;

- Mercado Secundário: refere-se à negociação que decorre todos os dias dos títulos da empresa num mercado organizado;

- Resultado Líquido (Earnings): resultado líquido obtido por uma empresa para um determinado período (ano, trimestre, mês…). Na maioria das vezes, utiliza-se o conceito Resultado Líquido por Acção (Earnings per Share) que consiste em dividir o Resultado Líquido pelo Número de Acções;

- PER (Preço vs. Resultado Líquido por Acções – Price Earnings Ratio): relação entre o preço da acção (preço do último negócio que ocorreu numa bolsa organizada) e o Resultado Líquido por Acção;

- Dividendos: Uma parte, em alguns casos a totalidade, do Resultado Líquido que é entregue aos accionistas, dependendo da proposta do conselho de administração e do voto favorável ou não da assembleia de accionistas. Este pagamento pode ser realizado em dinheiro ou através da emissão de novas acções, aquilo que se designa por Dividendo em Espécie;

- Pay-out: a proporção dos Resultado Líquidos que se destinam ao pagamento de dividendos;

- Dividend Yield: quociente entre os dividendos pagos no último exercício (último ano) e o actual preço da acção (preço por acção do último negócio que ocorreu numa bolsa organizada); mede a rendibilidade do dividendo;

- Free-Float: Número de acções negociados numa bolsa organizada, ou seja, não pertencentes a accionistas com posições dominantes; estes últimos têm em sua posse as acções e não as negoceiam em bolsa. Na prática, a um maior Free-Float, regra geral, corresponde um valor com maior liquidez;

Como investir em acções?

Existem três possibilidades de ganhar dinheiro com acções. A primeira, a mais conhecida, consiste em comprar acções a um determinar preço e esperar que este suba para se realizar uma venda com mais-valias. No fundo, comprar barato para vender caro.

A segunda, consiste em apostar em empresas com um forte Dividend Yield (já anteriormente explicado), em que o accionista ganha uma importante remuneração proveniente dos dividendos pagos pela empresa (seguidamente explicado).

A terceira e a última, através de posições curtas.

Como funciona?

Através da sua corretora, o investidor encontra um accionista que não pretende desfazer-se das suas acções, ou seja, trata-se de um investidor de longo prazo que apenas tenciona participar na distribuição de dividendos da empresa. Assim, está disponível para alugar as suas acções. O investidor decide alugá-las, mediante o pagamento de um valor mensal; de imediato, vende as acções no mercado a 10 euros por título, por exemplo.

Passado algum tempo, as suas expectativas eram correctas, o preço das acções desceu na bolsa de valores. Desta forma, para devolver as acções ao legítimo proprietário, adquire as acções no mercado por 8 Euros. Na prática ganhou 2 euros por título com esta posição curta. Importa referir que o investidor que pede as acções alugadas tem de pagar os dividendos ao proprietário das acções, pois este não pode ser prejudicado pelo facto de ter realizado um aluguer.

Que análises se devem realizar antes de comprar acções?

A primeira é a Análise Técnica. Trata-se do estudo da dinâmica do mercado por meio dos sinais que o próprio mercado emite. A Análise Técnica também é conhecida como análise gráfica, por se tratar de análises baseadas no deslocamento do preço no tempo. A melhor forma de ver o preço movimentar no tempo é por meio de gráficos.

A escolha da Análise Técnica tem como premissas de que todos os factores que podem influenciar o preço de uma dada acção estão reflectidos pelo mercado no processo contínuo de negociação que determina esse preço.

A Análise Técnica acredita que, por mais que alguém tenha conhecimento de todos os factores fundamentais que afectam o preço de uma acção, tais como, clima, greves, decisões políticas, resultados empresariais, ainda assim não terá todos os dados necessários para a compreensão total da formação de preços.

Alguns pontos importantes norteiam os investidores que utilizam a análise técnica:

- Todos os factores externos já estão reflectidos no último preço da acção;

- Os preços movimentam-se em tendência;

- O futuro repete o passado;

A segunda, trata-se da Análise Fundamental: é a ferramenta usada para determinar o potencial de desempenho de uma acção, o seu “preço justo”.

Diversos estudos são realizados em diversas variáveis, como projecção de lucros da empresa, endividamento da companhia, a rendibilidade esperada para os accionistas, variáveis macroeconómicas e sectoriais que possam afectar a empresa.

Comprar acções para receber dividendos?

Em primeiro lugar, importa definir eventos empresariais (Corporate Events): trata-se de um evento que tem um impacto directo no valor patrimonial de uma sociedade, ou seja, no valor das acções.

Regra geral, estes eventos são decididos ou propostos pelo conselho de administração da sociedade e autorizados pelos accionistas. Alguns destes eventos têm um carácter obrigatório e outros são voluntários;

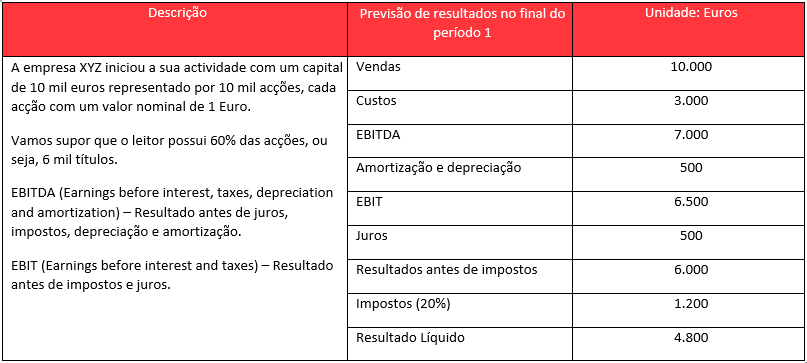

Para melhor ilustrar o funcionamento das acções de empresas, iremos socorrer-nos de um exemplo, neste caso a empresa XYZ:

Vamos imaginar que, no início do primeiro período, o leitor e os demais empreendedores decidem vender ao público 50% das suas acções, através da apresentação do negócio e das previsões acima indicadas (ver tabela).

Vamos imaginar que os investidores decidem comprar os 5 mil títulos a 5 Euros cada um.

Assim, alguns dos indicadores acima listados ficariam da seguinte forma:

- Número de acções: 10 mil títulos;

- Valor contabilístico (Book Value): 10 mil euros;

- Capital Social: 10 mil euros;

- Capitalização bolsista: 50 mil euros (10000 × 5€);

- Free-Float: 50% (5 mil títulos que são livremente negociados no mercado bolsista);

Vamos agora supor que no final do primeiro período, a empresa cotava a 5,50€ por acção, o valor contabilístico era 10500 € e os resultados foram de acordo com as previsões (ver tabela anterior).

Os accionistas decidem reunir-se em assembleia de accionistas para decidir a aplicação de resultados.

Anteriormente às decisões dos accionistas, a empresa apresentava os seguintes múltiplos:

- PER: 11,45 (5,50 ÷ 0,48); Nota: 5,5 é o preço por acção no mercado; 0,48 é o Resultado Líquido por acção (4800 ÷ 10000);

- Market Cap vs Vendas: 5 (50 000 ÷ 10 000);

- Market Cap vs. Book Value: 4,76 (50 000 ÷ 10 500).

Todos estes rácios são importantes para estimar o correcto valor de uma dada empresa, através da comparação destes indicadores com empresas que actuam no mesmo sector, visando conhecer se o preço está subvalorizado, correcto ou sobrevalorizado.

Após a assembleia de accionistas, este órgão aprovou a proposta do conselho de administração para a distribuição de um dividendo de 10 cêntimos por acção.

Desta forma, também podemos calcular outros indicadores importantes:

- Pay-out: 20,8% (0,10 ÷ 0,48);

- Dividend Yield: 1,8% (0,10 ÷ 5,50).

Após o pagamento do dividendo, o que iria acontecer ao preço da acção?

Iria reduzir-se em 10 cêntimos, passando de 5,50 para 5,40, pois a empresa perdeu essa caixa para proceder ao pagamento do dividendo aos accionistas. Seguidamente, iremos tratar com maior detalhe os eventos empresariais.

Em primeiro lugar, iremos iniciar a análise dos eventos empresariais de carácter obrigatório, ou seja, após a decisão da assembleia de accionistas, tal evento terá de ser executado.

Para explicar o primeiro e mais comum, o pagamento de dividendos em efectivo, vamos, mais uma vez, socorrer-nos de um exemplo:

- Suponhamos que a empresa Z paga dividendos no dia 5 de um determinado mês. Com um prazo de liquidação D+2, significa que os accionistas irão receber o dividendo na sua conta 2 dias depois do dia oficial do pagamento (Payment Date).

- Assim temos, a seguinte sequência:

- Segunda-Feira (dia 1)

- Terça-Feira (dia 2)

- Quarta-Feira (dia 3) – Ex-Date (último dia de negociação com direito a receber o dividendo)

- Quinta-Feira (dia 4) – Record Date (verificação da lista dos accionistas que têm direito ao dividendo, de acordo com os detentores de títulos após o fecho da sessão Ex-Date. Neste dia, o preço da acção despenca pelo valor do dividendo, reflectindo a saída deste valor do património da empresa;

- Sexta-Feira (dia 5) – Payment Date (dia em que a empresa autoriza a liquidação do dividendo)

- Terça-Feira (dia 8) – Dia em que os accionistas recebem o dividendo (2 dias úteis após a data Payment Date)

A segunda forma de uma empresa pagar dividendos é em espécie; em que consiste?

Simplesmente, em lugar de um pagamento em efectivo, a empresa emite novas acções e entrega-as aos accionistas.

Podemos utilizar o anterior exemplo da empresa XYZ. Assim, em lugar de anunciar X Euros por acção como pagamento de dividendos, a assembleia de accionistas da empresa XYZ aprovou um dividendo em espécie de 15%. Que significa?

Para cada 100 acções detidas pelos accionistas, estes irão receber 15 novas acções.

Desta forma, a empresa irá emitir 1 500 novas acções, recebendo o leitor 900 títulos (60%).

A razão para as empresas utilizarem este método, em lugar do pagamento em dinheiro, regra geral, resulta das seguintes razões:

- a maioria das vezes, são empresas em início de vida, as denominadas start-ups, que necessitam da tesouraria para financiar o seu crescimento;

- por vezes, do ponto de vista fiscal, pode ser mais interessante para os investidores o imposto sobre mais-valias do que o imposto sobre dividendos, havendo um incentivo para o primeiro.

Outro evento empresarial comummente utilizado pelas sociedades é a emissão de direitos de subscrição. Em que consiste?

A sociedade emite direitos de subscrição que permitem adquirir novas acções da sociedade com um desconto. Estes direitos são igualmente valores mobiliários que podem ser negociados em mercados organizados.

Após a emissão dos direitos e até à expiração dos mesmos, momento em que os accionistas podem adquirir novas acções, os accionistas podem negociar os direitos tal como acções.

Vamos utilizar, mais uma vez, o exemplo da empresa XYZ.

Vamos imaginar que o preço da acção no mercado é de 5 Euros por acção; a sociedade decide emitir 5 direitos por cada 10 acções detidas; cada direito permite adquirir novas acções a 2 Euros cada uma, ou seja, um desconto de 60% face ao preço de mercado.

Desta forma, caso o acionista não adquira as acções a que tem direito irá ser diluído. Este direito é negociado no mercado tal como qualquer valor imobiliário.

Para o demonstrar, vamos imaginar a seguinte situação:

- O leitor não participa na compra das novas acções, ou seja, não exerce o seu direito e os demais accionistas sim. Atendendo que estes accionistas detêm 4000 acções (40%) e decidem adquirir 2000 novas acções (50% das existentes, ou seja, 5 por cada 10), entregando à sociedade 4 mil euros (2000 × 2). O capital social da empresa passa a estar formado por 12 000 títulos e o leitor tem 6000 acções, ou seja, a sua participação é agora de 50%. Foi diluído, passou de 60% para 50%. Adicionalmente, o preço de cada acção em bolsa irá ser afectado. Antes da ampliação de capital, a sociedade valia 50 mil euros (10000 × 5; capitalização bolsista), agora vale 52 mil euros e (a sociedade recebeu 2000 euros) o número de títulos é 12 000, ou seja, agora, cada acção cota a 4,3 Euros (52 000 ÷ 12 000);

- O leitor não participa na compra das novas acções, ou seja, exerce o seu direito e os demais accionistas também. Atendendo o leitor detém 6000 acções (60%) e os demais accionistas 4000 acções (40%), os accionistas irão adquirir 5000 novas acções (5 por cada 10), entregando à sociedade 10 mil euros (5000 × 2). O capital social da empresa passa a estar formado por 15 000 títulos e o leitor tem agora 9 000 acções, ou seja, a sua participação mantém-se em 60% (9000 ÷ 15 000). Não foi diluído; no entanto, o preço de cada acção em bolsa irá ser afectado. Antes da ampliação de capital, a sociedade valia 50 mil euros (10000 × 5; capitalização bolsista), agora vale 20 mil euros e (a sociedade recebeu 10 000 euros) o número de títulos é 15 000, ou seja, agora, cada acção cota a 1,33 Euros (20 000 ÷ 15 000);

- O leitor, em lugar de participar, decide vender os seus direitos, ao contrário dos demais accionistas que decidem, não só, exercer os seus direitos, mas também adquirir os direitos do leitor. Qual será o preço justo para a venda destes direitos? Neste caso, o património do leitor não deverá ser afectado por tal decisão:

- O seu património antes desta decisão: 30 000 Euros (50 000 × 60%; 50 mil euros correspondem à capitalização bolsista, número de acções multiplicado pelo preço de mercado);

- Valor da empresa após a emissão de novas acções: 60 mil euros (5000 × 2 + 50 000); correspondente a 4 Euros por acção (60000 ÷ 15 000);

- Diluição ou perda de valor por não subscrição: 6000 (número de títulos do leitor) × 4 Euros (preço após a emissão das novas acções, considerando que cada acção é adquirida a 2 Euros): 24 mil euros; assim, o leitor irá perder 6 mil euros;

- Valor dos direitos (a que preço deverão ser vendidos): 2 Euros cada direito (3000 × 2=6000 Euros); o leitor como recebe 5 direitos por cada 10 acções detidas, irá receber 3000 direitos; Desta forma, deverá vender os seus direitos a 2 euros no mercado para ser neutro em relação ao seu património antes do evento.

Conclusão

Em conclusão, com a DIF Broker poderá negociar acções nas bolsas de valores mais importantes do mundo e com condições muito competitivas. De que espera?