Blog

Como Investir na Bolsa em 2020

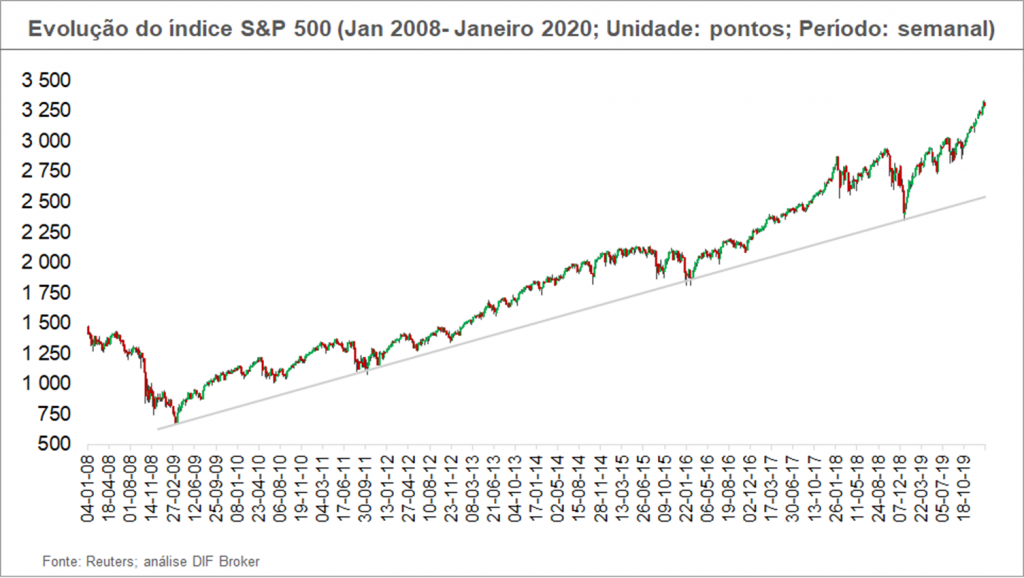

No último dia 17 de Janeiro de 2019, o índice sp 500, o principal índice da bolsa norte-americana, voltou a fechar em máximos históricos, encerrando a sessão nos 3 330 pontos. Para a mesma data, para o presente ano, regista uma subida de 2%; em 2019, registou uma subida de 29%.

Investir na Bolsa em 2020?

O mais impressionante de tudo isto foi a subida deste índice desde mínimos de Março de 2009, desde os 667 pontos aos actuais 1330 pontos, representando uma subida de 380%! Caso analizássemos esta evolução, seria 13,9%. Ou seja, a rendibilidade anual foi de quase 14% ao ano, caso um investidor decidisse investir neste índice, desde Março de 2009.

Podemos observar esta evolução no seguinte gráfico:

Importa recordar que o mercado norte-americano apresenta uma tendência ascendente há mais de 10 anos, em que a estratégia de sucesso, bastaria ter passado pela compra do índice sp 500 sempre que ocorreu uma correcção do mesmo; ou seja, sempre que o índice se aproximava da linha de tendência: comprava-se novamente.

Depois de vários anos de bonança para os investidores, a pergunta que agora se coloca é a seguinte: estamos ou não a viver outra bolha financeira?

Para podermos responder a esta questão, importa analisar alguns dados.

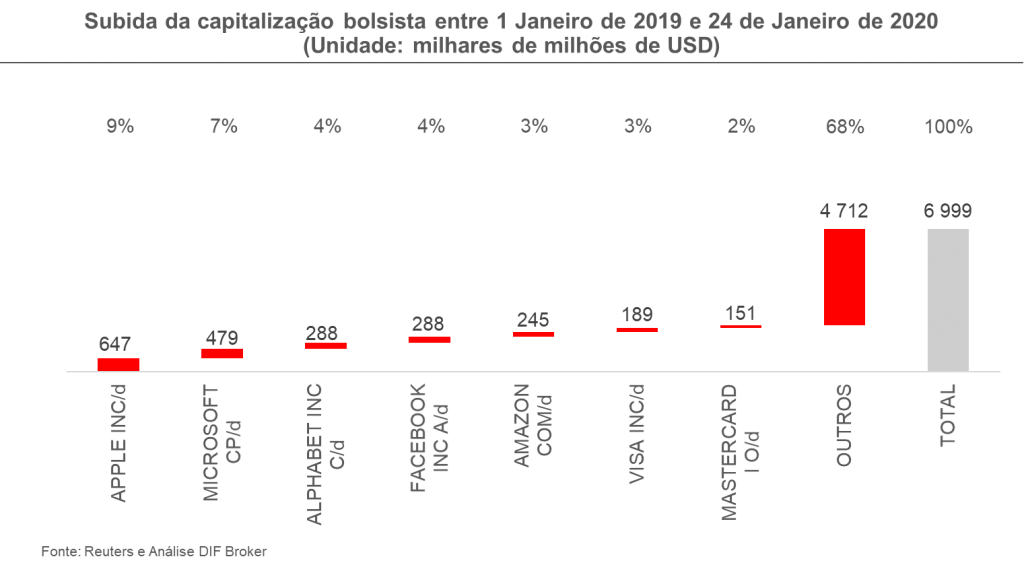

Em primeiro lugar, o grau de concentração da subida da capitalização bolsista no ano transacto. Um mercado não é saudável, caso a subida da capitalização bolsista se encontre concentrada num número reduzido de empresas.

Se analisarmos as empresas que compõem o índice, verificamos que apenas 7 empresas representaram 32% da subida da capitalização bolsista entre 1 de Janeiro de 2019 e 24 de Janeiro de 2020, de 7 biliões de USD.

Podemos observar esta análise no seguinte gráfico:

Apenas a Apple e a Microsoft representaram uma subida de mais de 1 bilião de dólares da dita subida. Em conclusão, os investidores estão a concentrar os seus investimentos num número cada vez mais reduzido de empresas, algo que não é saudável e pode assinalar um final de tendência.

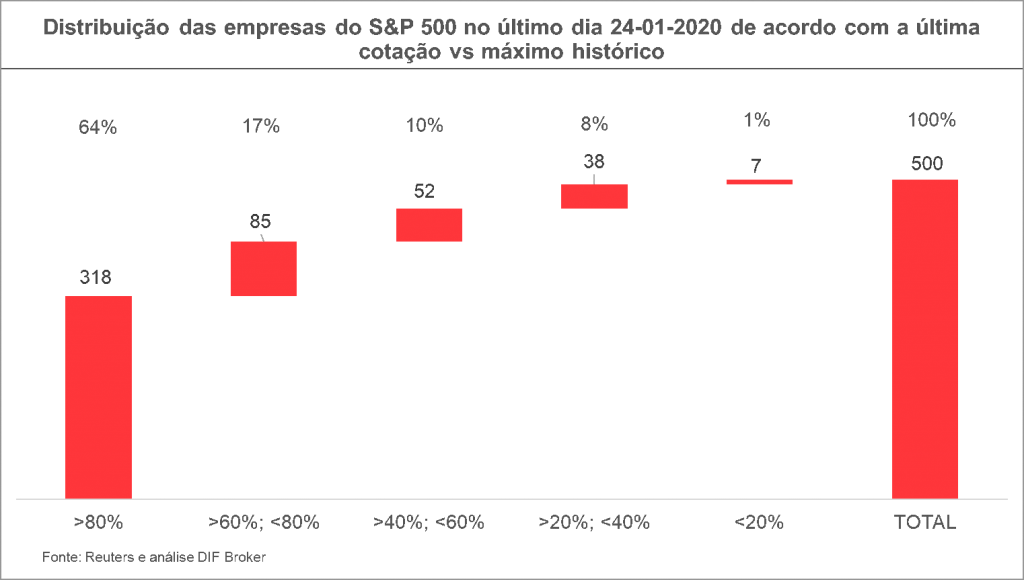

No entanto, se distribuirmos as 500 empresas do índice sp 500, de acordo com a percentagem que a actual cotação representa do máximo histórico, cerca de 64% das empresas encontram-se próximas do seu máximo histórico. Na seguinte figura, podemos observar dita distribuição:

No último dia 24 de Janeiro de 2020, a Apple encontrava-se em máximos históricos, ou seja, para esta sessão encerrou a cotar nos 318,31 USD por acção, praticamente um máximo histórico (registado no dia 23 de Janeiro em que encerrou a 319,23 USD por acção), ou seja, a cotação encontrava-se a 100% do máximo histórico.

Neste caso, podemos concluir que o mercado ainda está de boa saúde, atendendo que diversas empresas estão a registar máximos históricos, em lugar de haver um número de reduzido de empresas a fazê-lo, isso sim, estaria a assinalar uma situação débil.

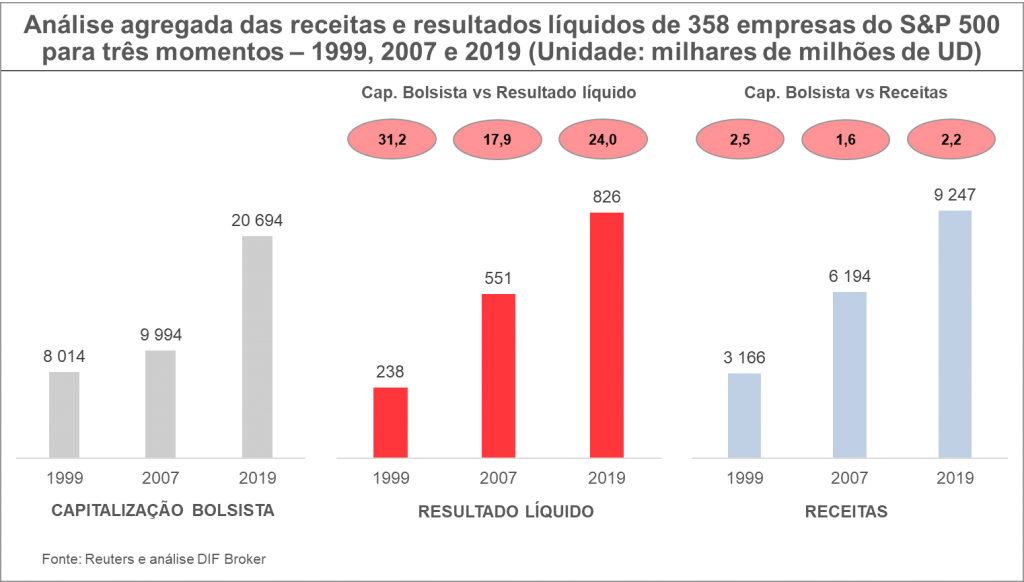

Para finalizar, julgo importante comparar a actual situação com anos anteriores, em que uma dada tendência ascendente era iminente. Assim, dever-se-á ter em conta o final de 1999, pois em 2000 deu-se o crash das dot.com; bem como, o final de 2007, prelúdio do terramoto que ocorreu em 2008, com a falência do famoso banco de investimento, o Lehman Brothers e o fim da bolha imobiliária nos Estados Unidos.

Se analisarmos a soma do resultado líquido de 358 empresas do índice norte-americano para o exercício de 1999, temos 238 mil milhões de USD. Se tivermos em conta o rácio capitalização bolsista vs Resultado líquido, este situava-se em 31,2, na prática o famoso PER que é utilizado para empresas individuais por analistas fundamentais.

Desta forma, na actual situação temos um rácio de 24, inferior a 1999, mas superior a 2007.

Podemos chegar à mesma conclusão, ao analisarmos o rácio Capitalização Bolsista vs Receitas. Neste caso, em 1999 era de 2,5, enquanto que actualmente estamos em 2,2, inferior a 1999, mas superior a 2007.

Em conclusão, julgo que esta tendência já se prolonga há mais de 10 anos, a mais longa da história dos mercados norte-americanos, pelo que alguma cautela deveria de momento existir, atendendo que nos encontramos com valorizações sobejamente optimistas.