Blog

Petróleo: O causador da segunda-feira negra?

Ao dia 9 de Março de 2020 já o podemos apelidar de Segunda-Feira Negra, tal como ocorreu há mais de 30 anos – 19 de Outubro de 1987. Nessa Segunda-Feira, o índice DOW 30 fechou a sessão a perder 22,6%, a maior queda diária da história em apenas um dia de negociação. O que esteve na origem desta repetição? O Petróleo.

Na abertura desta sessão, assistimos a uma queda superior a 20% no preço do barril de Petróleo, a maior queda desde a guerra do Golfo Pérsico. Na última Sexta-Feira (6 de Março de 2020), o barril de Petróleo tinha encerrado a negociar nos 41,28 USD por barril e abriu a sessão de Segunda-Feira a negociar nos 32,87 USD por barril.

Petróleo: O causador da segunda-feira negra?

O que esteve por detrás desta enorme queda? Segundo as notícias, deveu-se ao fracasso da Organização dos Países Exportadores de Petróleo (OPEP) e Rússia de chegar a um acordo sobre os preços do petróleo, que implicava uma forte redução da produção, visando provocar uma subida de preços.

Durante o fim-de-semana, a Arábia Saudita anunciou uma redução de 10% nos preços, gerando o completo pânico nos mercados internacionais. A negociação do futuro do índice S&P 500 foi suspensa, pois a queda era superior a 5%.

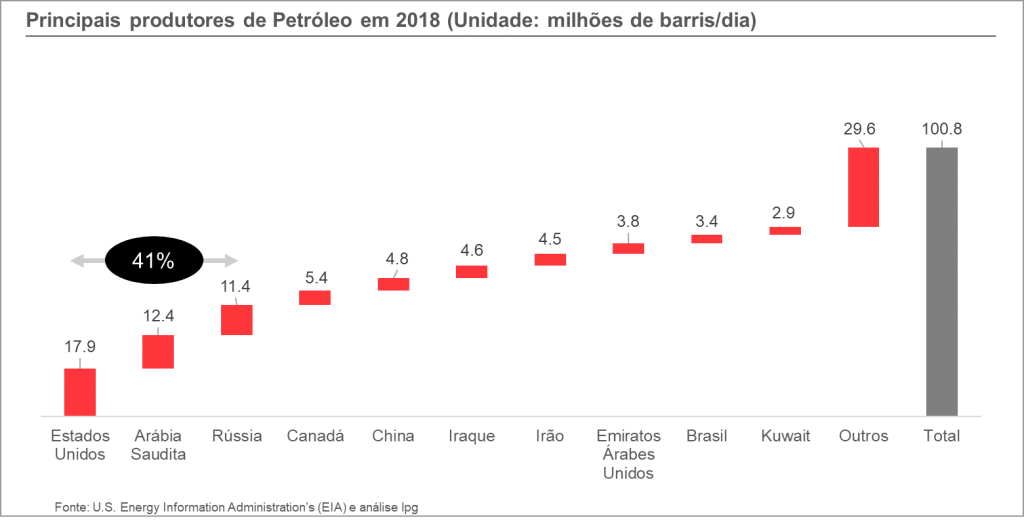

Numa primeira fase, quem irá sofrer com estas fortes quedas? Em primeiro lugar, as empresas petrolíferas, como a BP, a Exxon, a Shell, a Chevron e a Total; em segundo lugar, os países produtores de petróleo, destacando-se os maiores: os Estados Unidos, a Arábia Saudita e a Rússia. Estes três países representavam mais de 40% da produção mundial em 2018, num total de 100,8 milhões de barris/dia.

Igualmente, nos próximos meses, iremos seguramente assistir a inúmeras falências de empresas do sector, incapazes de cumprir com o serviço de dívida.

- Presentemente, assistimos a uma troca de galhardetes entre a Arábia Saudita e a Rússia. O primeiro, afirma que poderá utilizar o seu fundo soberano, que possuía 150 mil milhões de USD em activos no final de Fevereiro do presente ano, para “aguentar” estes baixos preços durante muito tempo.

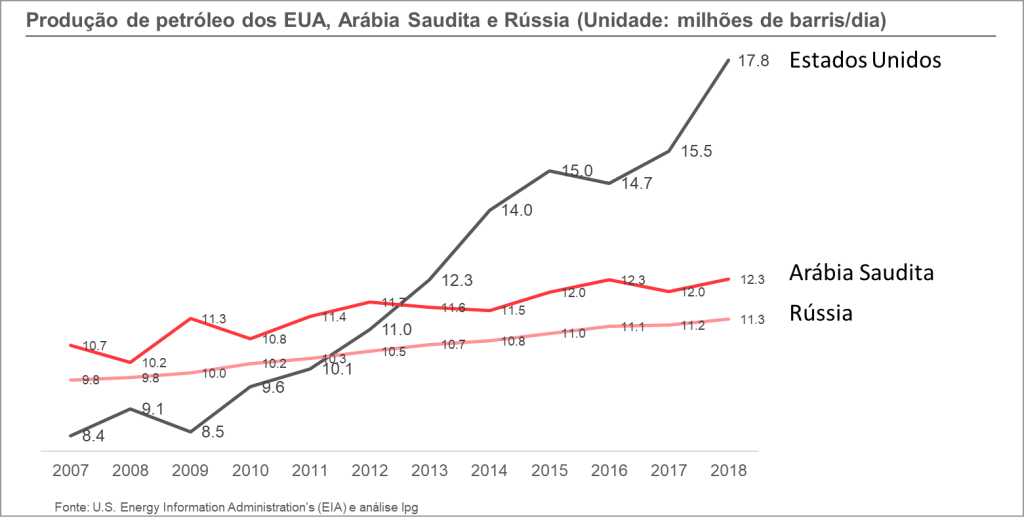

O segundo, afirma que poderá suportar o preço do barril a 25 USD durante vários anos; talvez por isso, nos últimos anos, a Rússia tenha vendido todas as suas reservas constituídas por obrigações do tesouro norte-americano e comprado ouro, alterando profundamente a composição das reservas do seu Banco Central. Entre 2007 e 2018, a produção de petróleo no mundo tem subido ao ritmo de 1,7%/ano (fonte: EIA).

A grande alteração, para o mesmo período, foi a ascensão dos Estados Unidos ao lugar cimeiro dos produtores mundiais, atendendo que a sua produção subiu ao ritmo de 7,1%/ano, enquanto a Arábia Saudita e Rússia apenas a 1,3%/ano.

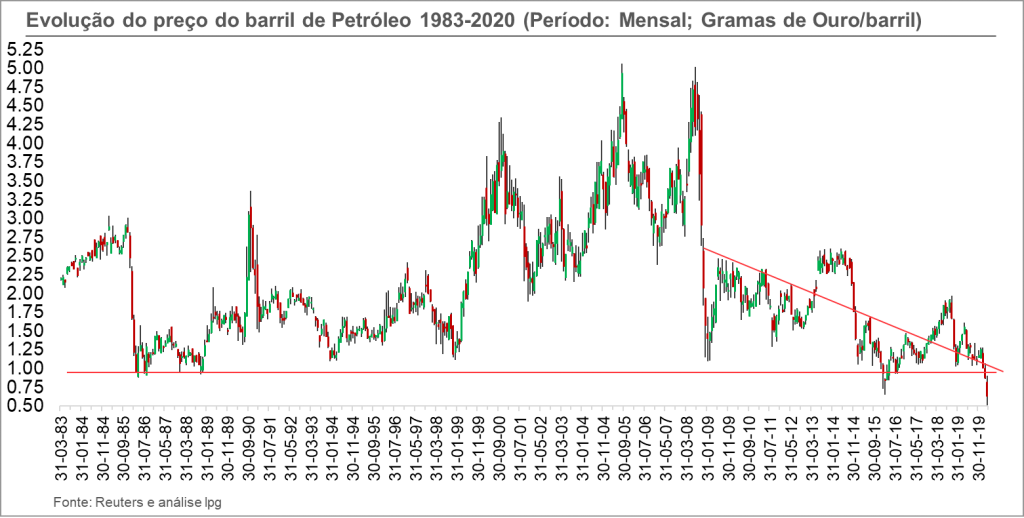

Se analisarmos o gráfico do Petróleo desde 1983, podemos verificar que existe uma tendência descendente desde a bolha das matérias-primas que ocorreu em 2008, em que o Petróleo esteve a cotar em valores próximos a 150 USD por barril.

Além disso, na presente sessão, rompeu um suporte importante, situado em torno aos 32 USD por barril, o que faz supor que nada positivo se afigura para o preço do Petróleo nos próximos tempos.

Outra análise que importa mencionar, consiste no exame do preço do barril de Petróleo medido em gramas de Ouro, em lugar de USD. O Ouro é uma divisa que não está sujeita às políticas inflacionistas da Reserva Federal norte-americana, o banco central dos EUA.

Em primeiro lugar, podemos ver que o preço realizou um duplo topo em 2005 e 2008, uma figura de reversão de tendência, que efectivamente se verifica desde 2008, em que o preço regista máximos e mínimos decrescentes.

- Por outro lado, também podemos identificar um suporte importante, em torno a 1 grama de Ouro por barril. O alerta ocorreu no final de Fevereiro do presente ano, em que o preço encerrou por debaixo de 1 grama, em particular em 0,88 gramas por barril, um forte sinal que o preço podia colapsar.

Como anteriormente mencionei, nestes últimos 10 anos, a ascensão dos Estados Unidos ao lugar cimeiro da produção mundial de Petróleo foi a grande alteração que se verificou, tal como podemos observar no seguinte gráfico.

Mais uma vez, o banco central norte-americano, após a grande crise de 2008/2009, ao colocar as taxas de juro a 0% durante 10 anos, distorceu as decisões dos empresários do sector petrolífero nos EUA. É o que sempre acontece, quando se tenta determinar um preço, em lugar do mesmo resultar da livre interacção da procura e oferta.

Muitos empresários nos EUA recorreram ao crédito para investir em novas explorações de Petróleo, atendendo que o “capital grátis”, próximo de 0%, permitia tornar viável qualquer projecto, em particular os que utilizavam a tecnologia do Fracturamento Hidráulico, apenas viável, caso os preços do petróleo sejam elevados.

Em resultado desta política monetária, os EUA aumentaram expressivamente a sua produção, o que levou a uma quebra do preço. Mais uma vez, o mercado acabou por “colocar no lugar” os bancos centrais, atendendo que o colapso dos preços irá certamente originar falências em catadupa de muitas empresas do sector nos EUA, provocando a redução da produção; apenas desta forma, os preços podem voltar a subir.

Além disso, como os bancos centrais não permitiram a liquidação dos maus investimentos e das dívidas durante a última crise, atirando “dinheiro a tudo”, bem pelo contrário, estas voltaram recentemente a registar máximos históricos.

Uma nova crise irá surgir para obrigar a que estes excessos de dívida e crédito sejam corrigidos, por mais intervenções que as autoridades norte-americanas tentem. Em paralelo, iremos seguramente assistir a uma desvalorização importante do USD, em resultado da complicada situação em que a Reserva Federal se colocou.