Blog

O Fim do Dinheiro?

No meu anterior artigo, referi que o próximo (este) seria sobre a destruição do dinheiro. Porque o tema pode não ser percebido sem enquadramento, convém antes de ler este, ler o artigo anterior aqui.

A minha tese é que a independência dos bancos centrais é um mito que permitiu retirar a impressora das mãos das democracias e transformou os bancos centrais nos principais motores da inflação.

O seu principal objectivo é inflacionar, enquanto vão gerindo as expectativas e os receios do público. Isto mesmo escrevi no artigo “o seu dinheiro está em perigo”.

Desde 2008, os bancos centrais tentam obter 2% de inflação e gostariam de ter um crescimento anual nominal de 6%. A razão por que estes números aparecem é porque o sistema monetário a isso obriga, atendendo que funciona de modo exponencial.

O problema é que a panaceia de crescimento perpétuo está a atingir o seu limite, tendo em conta o mundo finito em que vivemos. Tendo em conta, também, que temos um sistema monetário desenhado para suportar crescimentos perpétuos, este mesmo sistema monetário está a tornar-se o elo mais fraco do nosso modelo.

Natural, portanto, uma cada vez maior intervenção dos bancos centrais, com o intuito de manter a credibilidade e a narrativa, com intervenções cada vez mais arrojadas e perigosas.

Perigosas, porque a maioria dos participantes acredita piamente nos bancos centrais, convencidos que o risco está controlado, assim como a volatilidade.

O Dinheiro é a lei de todas as ganâncias: razão para isso prende-se com o facto de a natureza humana ser por definição gananciosa por poder, dinheiro e status.

Não admira, por isso, que se diga que o dinheiro é a raiz de todos os males, a causa da destruição ecológica, a causa de guerras e de muitos outros desastres que nos afligem.

Ao mesmo tempo, imagino que para a grande maioria das pessoas o dinheiro é uma coisa séria tendo em conta que envolve bancos e governos – e assim deveria ser –, mas, ao mesmo tempo, é um tema demasiado complexo para essa mesma maioria de pessoas.

Os bancos emprestam dinheiro, que é o seu negócio, mas deixaram de ter liberdade para o fazer, segundo critérios de risco apropriados, porque a taxa de juro está definida artificialmente e uma grande parte das suas funções está agora interligada com o poder governamental, ora executando clientes, ora investigando clientes como se fossem uma extensão da agencia tributária.

Entre o rigoroso e apertado sistema de regulação existente, imagino que já exista pouca discussão bancária sobre como fazer negócio e avaliar risco, tendo em conta a muita regulamentação existente, que alegadamente tudo prevê.

O tempo dirá se esta retórica tem utilidade, mas existem precedentes recentes que não oferecem muitas garantias.

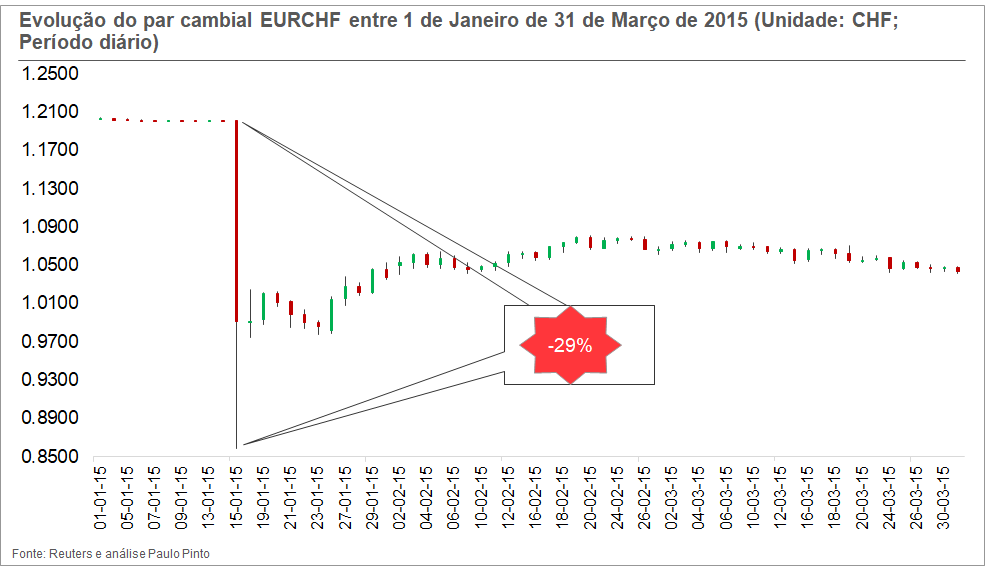

Porque a memória é curta, lembramos o dia 15 de janeiro de 2015, dia em que o Banco Central da Suíça chocou o mundo ao não manter a paridade fixa que tinha anunciado: de 1,2 Francos Suíços por um Euro; podemos observar o que aconteceu para o par cambial EURCHF na Figura 1 para esse período: uma queda de 30% num curtíssimo espaço de tempo.

Muitos investidores estavam alavancados 100 vezes, o que representou uma subida/descida – dependendo da posição, longa ou curta – de quase 3000%!

Figura 1

Para os que já estão esquecidos, a moeda suíça estava a valorizar contra o USD e contra o EUR desde 2007, quando tinha um valor de 1,70, evoluindo até à paridade, ou seja, 1 para 1 em 2011.

Este valor era resultado da percepção do mercado, que via a moeda suíça como um local de refúgio. Foi nessa altura que o banco central da Suíça decidiu intervir, desvalorizando o franco suíço (CHF) até 1,20 contra o Euro (EUR) e anunciando que esse seria o limite de valorização da moeda.

Durante 4 anos isso foi o que efectivamente aconteceu, até ao famigerado dia 15 de Janeiro de 2015.

Ao decidir nesse dia não intervir no mercado, levou em meia hora ao maior descontrolo monetário à escala mundial de que há memória, com o Franco Suíço (CHF) a valorizar 69% contra o euro e contra o dólar, em várias plataformas de negociação, que literalmente ficaram sem contrapartes por falta de liquidez e falta de capacidade para avaliar o risco dessas mesmas contrapartes.

Oficialmente, a valorização do franco suíço foi de 39%, mas sendo um mercado não organizado a “disrupção” no mercado foi total, com negócios efectuados com desvalorizações e valorizações de mais de 75% em instrumentos alavancados.

A decisão do banco central suíço, por ter sido unilateral (não estaria coordenada com a política dos outros bancos centrais), resultou em 10 falências imediatas de diferentes instituições financeiras espalhadas pelo mundo.

Algumas, pela diferença do fuso horário, souberam que estavam falidas ao abrir a porta de manhã, outras não faliram graças à intervenção de outros bancos centrais.

A avaliação que as autoridades fazem hoje dessa situação é que só uma política concertada entre os bancos centrais teria evitado o problema causado a todas as instituições financeiras.

Voltemos agora aos dias de hoje para encontrar similitudes enquadradas na realidade actual. Uma das regras nos mercados financeiros é que é preferível as instituições financeiras estarem completamente investidas quando o mercado accionista sobe.

Para isso, utilizam protecções de carteira usando opções. Assim é gerido o risco nas instituições financeiras.

Actualmente, o maior garante de protecção no mercado é a FED (o Banco central norte-americano), fazendo com que o custo das opções no mercado esteja muito baixo.

É este custo, induzido pela influência do banco central, que pressupõe implicitamente na cabeça dos investidores que a situação será sempre assim. O risco deixou de ser um problema, porque o risco deixou de meter medo.

E é aqui que convém lembrar que uma paridade de 1,2 para 1 no Franco Suíço contra o Euro, então ‘’decretada’’ pelo seu banco central durante quatro anos, também permitia esse tipo de protecção ‘’garantida’’ e viu-se o que aconteceu.

Essas protecções tinham-se tornado uma fonte de rendimento “garantida” para algumas instituições, ao venderem opções. Se se recordam, a seguradora AIG teve que ser resgatada em 2008 por ter vendido seguros a todas as emissões de dívida estruturada que depois se verificaram não ter valor de mercado.

Ora, tal como em 2015 com o Franco Suíço, existem actualmente participantes no mercado a vender prémio de risco nas opções a um custo reduzido, induzido pela protecção implícita dos bancos centrais. Agora, tal como há cinco anos, algumas instituições fazem disso uma fonte de rendimento.

Tudo isto acontece, tal como entre 2011 a 2015 com o Franco Suíço, porque não é possível avaliar o risco com a intervenção dos bancos centrais.

Entre os participantes no mercado, passou a existir a ilusão de que não há risco, acentuado pelo facto de muitos dos seus participantes não terem nunca conhecido outra realidade que não fosse esta de um mercado dominado e controlado pelos bancos centrais.

A consequência desta situação é a credibilização dos activos financeiros, porque eles permitem valorizar o dinheiro, ao mesmo tempo que valorizam a economia em função da massa monetária.

O problema está na ilusão do risco e nas condições de mercado que não são normais, porque estão adulteradas pelo acesso à liquidez dos bancos centrais e pela complacência existente, em função da noção de que os bancos centrais irão sempre mitigar os riscos potenciais…até ao dia em que deixar de acontecer, como foi o caso com o Franco Suíço e o Banco Central da Suíça.

Só gostaria de deixar um alerta: para que existam mercados têm de existir visões opostas de mercado.

O seguro de risco dado actualmente pelos bancos centrais é um falso seguro, não existindo capital nem reservas para fazer face a uma situação de risco.

Por risco entenda-se um bloqueio económico, tipo Covid-19, uma incerteza de qualquer tipo, e o resultado será o desfazer de posições com o propósito de cobrir as posições de risco, mas para isso teria que haver um mercado.

Sem a existência de um verdadeiro mercado só mesmo a criação de dinheiro, a ritmos cada vez maiores, pode evitar uma situação de pânico, mas não levará à solução do problema, tão só à destruição do dinheiro.