Blog

Não gosto de olhar para trás

Não gosto de olhar para trás, para os 30 anos que passei no mercado de capitais, porque não fico satisfeito com as asneiras que fui cometendo ao longo do tempo, sempre tendo por base convicções.

Não gosto, mas é um exercício que faço com regularidade, porque dediquei a minha vida a aprender com os erros cometidos.

Há 30 anos, o mercado de capitais não era o tópico de conversa preferido, o estigma do ‘crash’ de 1987 estava muito presente, mas recordo que essa geração estava totalmente enamorada dos bancos: ter uma conta bancária, conhecer o gerente do banco, pedir financiamento, viver acima das suas posses, só era possível graças aos bancos.

Estes 30 anos viram uma explosão no crédito graças à explosão da massa monetária, e com isso viram-se, primeiro, mais milionários, depois bilionários, e agora com empresas com capitalizações bolsistas superiores a um trilião são precursoras dos primeiros futuros trilionários.

Tudo isto só foi possível graças aos bancos centrais e à sua capacidade de criarem dinheiro ‘de nada’. Esta é, basicamente, a razão que me leva à convicção da necessidade de um novo sistema monetário, porque esta explosão de dinheiro é geradora de inflação mesmo que as estatísticas digam o contrário.

E aqui, facto raro, estes 30 anos de mercado de capitais parecem ter alguma utilidade, porque me permitem constatar que todas as pré condições necessárias para haver inflação parecem estar alinhadas.

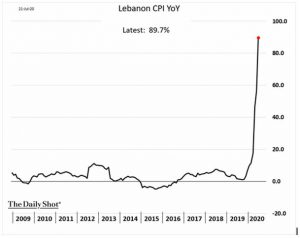

No gráfico seguinte, podemos ver o que está a acontecer no Líbano neste momento.

A inflação está a 89.7% mas em 2019 não havia sinais dela.

Para as pessoas no Líbano já é tarde demais porque com estes valores as pessoas perdem a confiança na sua moeda, e essa confiança torna-se irrecuperável.

Na Europa e no mundo ocidental, as estatísticas dizem que o problema é a deflação e não a inflação, e a realidade é que existe uma geração que não conhece taxas de juro acima dos 2% nos últimos 10 anos e, provavelmente, estará convencida que taxas a 6 ou a 8 ou até 10% nem serão possíveis.

A sociedade acredita que o aumento dos preços definido pelo índice de preços ao consumidor é a causa da inflação, mas na realidade a inflação é o resultado do aumento da quantidade de dinheiro e do crédito.

É este aumento da quantidade de dinheiro e de crédito que é causa da inflação nos preços dos bens, fazendo com que os serviços e os activos da economia se valorizem.

Esta inflação monetária tem como consequência um impacto não uniforme na população fazendo com que o poder de compra confiscado tenha um efeito mais acentuado nas famílias de menos recursos.

Pode-se perguntar então porque é que os Bancos Centrais, que são os responsáveis pela inflação, são os primeiros a chamar a atenção para os efeitos negativos da inflação, dizendo que estão a actuar contra a inflação?

Porque a economia não é uma ciência exacta, e porque chegaram à conclusão que um pouco de inflação é essencial para o crescimento da economia desde que esteja debaixo de controlo.

O aumento dessa massa monetária está directamente associado ao aumento do endividamento e foi graças a ele que se conseguiram os níveis de crescimento das economias verificados nos últimos 25 anos.

Infelizmente, é também por causa dos níveis de endividamento dos últimos 10 anos que não se conseguem as taxas de crescimento desejadas. A solução da crise de crédito que a economia mundial vive só terá solução quando se substituir o endividamento por capitais próprios.

Os riscos de uma crise soberana são agora muito evidentes ao fim de meses de confinamento. Os sinais dados pelo preço do ouro e da prata indicam uma desvalorização das moedas com inflação para poder fazerem face ao serviço da dívida.

Faz falta encontrar e implementar uma via que nos dê, de novo, uma verdadeira liberdade financeira e democrática, porque a sociedade está tão endividada que já não se pode dar ao luxo de ser livre e de fazer escolhas.

Ora, a classe dirigente Europeia acordou um enorme pacote financeiro extraordinário por receio de perder o seu poder, se não puder fornecer as taxas de crescimento, nem o número de empregos nem os benefícios sociais prometidos.

O envelope financeiro é suposto ajudar as pessoas que precisam de subsídios, de fundo de desemprego, de pacotes fiscais, de segurança social, de emprego.

A solução que foi adoptada acrescenta mais instrumentos de dívida e aumenta o montante da dívida existente pelo que não pode resolver o problema.

Não se resolve certamente o problema da droga com mais droga, não se pode resolver o problema do endividamento com mais endividamento.

O montante a ser recebido de Bruxelas nos próximos anos é tão grande que está a causar preocupação no Portugal político, e pela primeira vez parece haver o reconhecimento de que o dinheiro pode não ser a solução para tudo, se não houver uma visão empresarial do país.

Os problemas no nosso sistema político e social, quando envolvem dinheiro são problemas empresariais, e Portugal não tem uma tradição política empresarial reconhecida que nos possa tranquilizar, veja-se o sector público, veja-se o custo da recuperação dos bancos intervencionados, vejam-se os argumentos em defesa da TAP.

Com Keynes, o sistema mundial vivia debaixo do padrão-ouro, era a quantidade deste que determinava o montante de dinheiro que um país podia gastar.

No sistema actual, é o crédito que determina o que um país pode gastar.

O poderio económico não está mais dependente das suas reservas de ouro mas da sua capacidade de endividamento, ou seja, da confiança. Estamos chegados, portanto, a um momento em que a economia está sustentada em critérios totalmente subjectivos como a confiança, e todos sabemos o que acontece quando se perde a confiança, como está à vista no gráfico sobre a inflação no Líbano.