Blog

Investir na Bolsa: Petróleo a valores negativos!

O inédito aconteceu!

Ontem, dia 20 de Abril de 2020, o Petróleo foi transaccionado a -40,32 USD por barril! Caro leitor, é verdade! Não foi o dia das mentiras!

Petróleo a valores negativos!

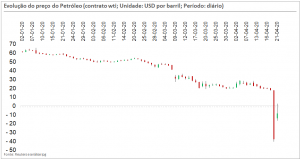

Na figura 1, podemos observar esta insensatez. Nesse fatídico dia, em apenas uma sessão, a cotação do Petróleo despenhou-se 306% e ocorreram negócios a preços negativos!

Figura 1

Para ilustrar esta situação, seria o mesmo que o leitor se dirigir a um restaurante e pedir uma lagosta; no fim, em lugar de lhe ser apresentada uma conta, o proprietário aparecia para cumprimentá-lo, agradecer-lhe a sua visita e, depois do aperto de mão, entregar-lhe umas notas com o valor da refeição!

Bem-vindos ao mundo novo criado pelos bancos centrais:

- Primeiro tivemos taxas de juro negativas;

- Agora, temos o Petróleo, uma das principais matérias-primas da economia mundial, a preços negativos!

Qual a explicação para esta situação tão anómala?

É preciso ter em conta que o mercado de Petróleo funciona através de contratos Futuros. De que se trata?

É um contrato de compra ou venda de um activo (Petróleo), em condições predefinidas, cuja liquidação ocorrerá numa data futura, a um preço fixado no presente. Já irei dar alguns exemplos.

Cada contrato futuro tem determinadas especificações, que são fixadas pela Bolsa de Futuros, responsável pela negociação e liquidação desse mesmo contrato.

Estas especificações podem passar por:

- (i) número de barris por contrato futuro;

- (ii) horário de negociação;

- (iii) Moeda e cotação do contrato;

- (iv) tipo de liquidação.

No caso do tipo de liquidação, os contratos futuros de Petróleo das bolsas norte-americanas obrigam à liquidação física na data de expiração do contrato.

Ou seja, se um determinado comprador de um contrato futuro deixar expirar o contrato, deverá pagar os barris ao vendedor e estar preparado para receber os barris em sua “casa”, ou seja, na direcção em que deseja a entrega física.

Regra geral:

Um especulador não está interessado na entrega física do Petróleo; desta forma, antes da data de expiração do contrato, fecha a posição numa data anterior à expiração e abre uma nova posição num contrato futuro com uma data de expiração posterior.

Como funciona na prática?

Vamos supor que a data de expiração de um determinado contrato futuro A é no dia 21 de Abril de 2020; e do contrato futuro B, no dia 19 de Maio de 2020. Vamos supor que um dado especulador abriu uma posição longa no contrato A no dia 1 de Março de 2020, a 25 USD por barril.

Esta posição corresponde a 2 contratos, em que cada um corresponde a 1.000 barris. No dia 1 de Março de 2020, o contrato B está a cotar a 27 USD por barril.

Qual o compromisso deste especulador?

Ao abrir 2 longos no dia 1 de Março de 2020, significa que no dia 21 de Abril de 2020 compromete-se a entregar ao vendedor 50 000 USD (2 × 1.000 × 25 USD) e em troca irá receber, na direcção por si indicada, 2.000 barris de Petróleo.

Quando se aproxima da data de expiração, vamos imaginar no dia 17 de Abril de 2020, o contrato Futuro A está a cotar a 28 USD por barril e o contrato futuro B a 30 USD por barril.

Antes da data de expiração, o especulador vende os seus dois contratos, recebendo a mais-valia (2 × 1.000 × 3 USD), neste caso 6000 USD, e abre uma nova posição longa de dois contratos, a 30 USD por barril, evitando, desta forma, a entrega física.

Qual a razão por detrás deste crash inédito?

O mundo está a “nadar” em barris de Petróleo. Atendendo à total paragem da economia, em que aviões não voam e carros não circulam, o consumo caiu de forma abrupta; no entanto, muitos produtores não pararam de produzir barris, gerando enormes problemas de armazenamento.

Nos últimos dias, circularam notícias da existência de Petroleiros em alto mar parados, atendendo que, caso atracassem, não podiam descarregar os barris, dada a inexistência de espaço de armazenamento.

Seguramente algum especulador foi apanhado de surpresa e necessitava de fechar uma posição longa no contrato que expirava no dia 21 de Abril de 2020, ou seja, necessitava de vender para se livrar do “sarilho”, caso contrário, iria receber os barris e não tinha onde os armazenar.

Ou seja, estava disponível para sair a qualquer preço, assumindo qualquer menos-valia, por maior que fosse, para livrar-se da embrulhada, incluindo sair a preços negativos!

Como chegámos aqui?

Mais uma vez, se demonstra que o planeamento central é a receita para o desastre!

Após a grande crise de 2008/2009, o banco central norte-americano, ao colocar as taxas de juro a 0%, durante quase 10 anos, distorceu as decisões dos empresários do sector petrolífero nos EUA.

É o que sempre acontece, quando se tenta determinar um preço, em lugar do mesmo resultar da livre interacção da procura e oferta.

Muitos empresários nos EUA recorreram ao crédito para investir em novas explorações de Petróleo, atendendo que o “capital grátis”, próximo de 0%, permitia tornar viável qualquer projecto, em particular os que utilizavam a tecnologia do Fracturamento Hidráulico, que implica enormes montantes de financiamento, apenas viável, caso os preços do petróleo se mantenham elevados.

Em resultado desta política monetária, os EUA aumentaram expressivamente a sua produção e as empresas continuaram a extrair e a produzir para cumprir com o serviço da dívida, sem ir à falência, permitido por taxas de juro anormalmente reduzidas – cortesia dos planeadores soviéticos!

Com a crise do Covid-19, o mundo ocidental decidiu decretar a prisão domiciliária dos seus cidadãos, parando por completo a economia; em consequência, o consumo e a procura de Petróleo caiu estrondosamente.

A distorção dos mercados atingiu proporções bíblicas, em que o conceito de chão deixou de existir: a negociação de barris de Petróleo passou a realizar-se a preços negativos!

Para agravar a situação, nos próximos meses ocorrerá uma catadupa de falências no sector petrolífero norte-americano, o maior produtor mundial, gerando um rasto de desemprego e miséria.

Outra curiosidade que poderá ocorrer nos próximos tempos, será uma situação semelhante à situação vivida no mercado de Petróleo, mas ao contrário: possivelmente para os metais preciosos.

A maioria dos especuladores com posições curtas em contratos futuros de Ouro não é proprietária do metal precioso.

Tal como no Petróleo, a maioria das posições longas não exige a liquidação física dos contratos futuros, fechando as posições antes da expiração e abrindo novas posições em contratos com datas de expiração posteriores.

No entanto, um dia destes, os compradores vão exigir a entrega física do metal precioso e os vendedores serão apanhados de surpresa, atendendo que são obrigados a entregar o Ouro.

Para cumprirem os contratos serão obrigados a comprar Ouro no mercado de contado (spot), fazendo disparar o preço, por forma a honrar os seus compromissos.

Tudo isto é um mundo novo, o mundo dos bancos centrais, fruto da manipulação de preços e do crédito grátis a sair de uma impressora, os verdadeiros autores de todos estes desastres!