Blog

Investir na Bolsa: Os Cinco Erros de Principiante

Caso o leitor deseje iniciar-se nos mercados financeiros, como já recomendámos em anteriores artigos, é crítico uma formação prévia de elevada qualidade; para tal, importa seleccionar correctamente o curso de bolsa, tendo em conta a sua experiência e perfil de risco – especulador, rendimento, protecção do património…

No presente artigo irei falar sobre as dúvidas mais frequentes daqueles que participam pela primeira vez nestas acções de formação; desta forma, caso o leitor seja um deles, a sua preparação antecipada destas matérias poderá ajudá-lo a tirar maior proveito de um curso de bolsa: como investir na bolsa será um caminho percorrido rapidamente e sem pedras pelo caminho.

Erro 1: Não compreender a Alavancagem financeira

Hoje, a maioria das corretoras proporciona aos seus clientes alavancagem financeira, em razão dos baixos custos de financiamento, fruto das políticas monetárias dos bancos centrais. Atendendo que é uma estratégia de investimento cada vez mais utilizada, importa conhecer o que é, como funciona e os riscos associados.

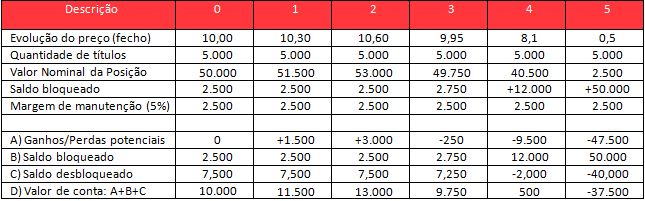

Para ilustrar, irei socorrer-me de um exemplo. Vamos supor que o leitor abre uma conta com 10 mil euros numa corretora; no fecho da sessão, adquire 10 mil Euros em acções da empresa XYZ, através da aquisição de mil títulos, mas sem recorrer à alavancagem financeira.

Na seguinte tabela, encontra-se o nosso exemplo:

Como podemos observar, quando não existe alavancagem, o Valor Nominal da Posição coincide com o Valor de Conta – assumindo que todo o capital foi aplicado na posição; por outro lado, podemos verificar que no período 5 ocorreu uma queda abrupta do preço da acção, de 9,75 Euros por título, para apenas 0,5 Euros por título: esta evolução poderá dever-se a uma má notícia publicada pela empresa, após o fecho da sessão no quarto período.

Vamos então introduzir a alavancagem financeira, assumindo que a corretora exige ao leitor uma margem de apenas 5% do Valor Nominal da Posição no momento da abertura.

O que é uma margem?

É o mesmo que o leitor alugar uma bicicleta. A empresa que lhe aluga a bicicleta cobra 20 Euros por dia; no entanto, no momento da entrega, irá exigir ao leitor, por exemplo,100 Euros, a título de caução, antes de lhe entregar a bicicleta.

Caso ocorra algum incidente com a mesma, este valor será retido para ressarcir o proprietário dos estragos causados. Por vezes, o valor entregue a título de caução não é suficiente para cobrir o valor da reparação, pelo que o proprietário da bicicleta terá de lhe solicitar o valor em falta.

A negociação com margem é algo semelhante; se a evolução do preço é desfavorável ao investidor, a corretora utiliza a margem depositada para assegurar-se de que irá cobrar as perdas potenciais derivadas da posição aberta pelo investidor.

Em primeiro lugar, vamos supor que o leitor deposita os 10 mil euros junto da corretora. Ao tomar conhecimento da possibilidade de se alavancar, decide realizar um depósito de margem de 2,5 mil euros para abrir uma posição sobre o mesmo valor, mas, neste caso, o Valor Nominal da Posição é de 50 mil euros (2500÷5%).

Vamos então utilizar a mesma evolução do preço e analisar a evolução dos dados da conta de corretagem.

Em primeiro lugar, importa ter muito claro que o Valor Nominal da Posição é 5 vezes o Valor da Conta, ou seja, 50 mil vs. 10 mil no período 0, no momento em que a posição é aberta.

O leitor está a utilizar alavancagem financeira, pois a exposição ao mercado é cinco vezes o capital disponível – Valor de Conta.

Na alínea B podemos observar a fracção do depósito existente na conta bloqueado pela corretora. Este saldo bloqueado serve para cobrir os requisitos de margem da posição e eventuais perdas potenciais da posição aberta.

Desta forma, no período 1, como não existem perdas, o valor bloqueado corresponde ao valor inicial da margem depositada. No entanto, este valor eleva-se no terceiro período, pois para além da margem, 2500 Euros, a corretora também irá bloquear o valor das perdas potenciais.

O período 4 serve para explicar ao leitor que a sua margem já não estaria aberta no período 5, apesar dos cálculos efectuados.

Como podemos ver, as perdas potenciais no período 4 são de 9.500 Euros, resultando num valor de conta de apenas 500 Euros; ou seja, os 500 euros não são suficientes para cobrir os requisitos de margem: os 2500 Euros; pelo que já existe insuficiência de fundos, neste caso 2000 Euros. Assim, seria provável o fecho da posição antes da sessão encerrar no período 4.

Cada corretora aplica o seu método para encerrar posições por insuficiência de fundos para cobrir requisitos de margem.

O que importa é retirar as conclusões do exemplo:

- A alavancagem financeira amplifica ganhos e perdas: no período 1 e 2, os ganhos eram 5 vezes o exemplo da opção sem alavancagem: 1.500 vs 300 (período 1); 3.000 vs 600 (período 2). Da mesma forma que os ganhos são amplificados, as perdas também são: -250 vs 50 (período 3);

- A utilização de alavancagem financeira, implica que o Valor Nominal da Posição não coincida com o Valor de Conta. Vamos analisar com detalhe os valores:

- (i) no período 1, sem alavancagem, o Valor de Conta subiu de 10.000 para 10.300 Euros, uma subida de 3%, o mesmo ocorreu para o Valor Nominal da Posição, de 10.000 Euros para 10.300 Euros; no caso do cenário com alavancagem, o Valor de Conta subiu de 10.000 para 11.500, uma subida de 15%, enquanto o Valor Nominal da Posição subiu de 50.000 para 51.500 Euros, uma subida de apenas 3%.

- (ii) no período 3, sem alavancagem, o Valor de Conta caiu de 10.600 Euros para 9.950 Euros, uma queda de 6%, o mesmo ocorreu para o Valor Nominal da Posição, de 10.600 Euros para 9.950 Euros; no caso do cenário com alavancagem, o Valor de Conta caiu de 13.000 Euros para 9.750 Euros, uma queda de 25%, enquanto o Valor Nominal da Posição caiu de 53.000 Euros para 49.750 Euros, uma queda de 6%.

- A alavancagem financeira pode originar perdas superiores ao capital inicialmente investido. No cenário com alavancagem, vamos supor que a corretora não encerrava a posição no período 4, apesar da insuficiência de fundos para cobrir os requisitos de margem. Antes da abertura do período 5, é provável que a empresa XYZ tenha publicado notícias muito negativas, de possível falência, originando uma queda assinalável na abertura da sessão no período 5, aquilo que designamos por gap. Neste caso, as perdas seriam muito superiores ao depósito existente na Conta, tal como podemos constatar nos cálculos para o período 5.

Erro 2: Não compreender as posições curtas

Como funciona uma posição curta com acções?

Na prática um longo, a posição mais conhecida, significa comprar barato para depois vender mais caro; a posição curta é precisamente o contrário: vender caro, para mais tarde comprar barato.

Pode gerar alguma confusão, mas é extremamente simples.

Vamos imaginar que o investidor A possui 1.000 títulos do BCP e a sua intenção é mantê-los na sua carteira de forma indefinida, pois considera-os um investimento de longo prazo; ou seja, nos próximos 5 anos não é sua intenção desfazer-se destes títulos. Desta forma, poderá obter um rendimento adicional, como?

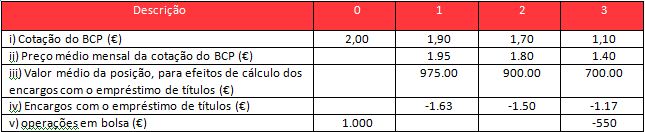

Suponhamos que o leitor entende que a cotação do BCP, actualmente nos 2 Euros por título, não irá evoluir favoravelmente nos próximos 3 meses. Assim, solicita um empréstimo de 500 títulos ao investidor A; para tal empréstimo, exige 2%/ano em relação ao valor médio mensal dos títulos.

O leitor aceita essas condições. Após esse empréstimo de títulos, de acordo com a seguinte tabela, a cotação do BCP apresentou a seguinte evolução:

- Na alínea i) podemos ver que a cotação do BCP, ao final do terceiro período, teve uma queda próxima de 50%, de 2 para 1,10;

- Atendendo que o aluguer de títulos é calculado com base na cotação média mensal, na alínea ii, procedemos a esse cálculo, utilizando a cotação do princípio e final do mês.

- Desta forma, na alínea iii), calculámos o montante do empréstimo de títulos, multiplicando a alínea ii) por 500 títulos.

- Para finalizar, aplicando 0,16% (2% ÷ 12) à alínea iii) temos os custos do empréstimo de títulos, calculados na alínea iv).

Agora, a parte mais relevante que importa explicar.

Na alínea v), no momento 0, o leitor, ao solicitar o empréstimo de 500 títulos, vai à sua corretora e solicita a venda desses títulos no mercado, obtendo pela venda 1.000 (500 × 2) Euros.

Para devolver os títulos ao investidor, no final do período 3 (3º mês), o leitor solicita a compra de 500 títulos do BCP no mercado; para tal, teve de pagar apenas 550 Euros (500 × 1,10).

Na prática, o lucro do leitor foi de:

- Mais valia em bolsa: +450 Euros (1000 euros com a venda, deduzido de 550 euros da compra de títulos);

- Encargos com o empréstimo de títulos: -4,3 euros (-1,63-1,50-1,17);

- Resultado global: +445,71 Euros.

Como se acabou de explicar, é possível obter ganhos com a queda das cotações; para tal, será necessário que a corretora disponibilize um empréstimo de valores.

Importa também chamar à atenção que caso o BCP pagasse dividendos durante este período, apesar de não ter os títulos na sua posse, o leitor seria obrigado a pagar os dividendos brutos ao Investidor A, ou seja, este último não pode ser prejudicado pelo facto de ter realizado um empréstimo dos mesmos.

Erro 3: Não compreender unidades de medida de alguns activos financeiros

Muitos investidores quando se iniciam ao Forex trading não compreendem o significado da unidade Pip. Se o leitor deseja conhecer todos os detalhes a respeito do mercado Forex poderá consultar o artigo “Forex: O que é? Como funciona?”.

A negociação de divisas realiza-se através de pares cambiais, por exemplo: EURUSD. Para lhe dar acesso a um determinado mercado, qualquer corretora deverá proporcionar-lhe dois preços essenciais: a melhor proposta de venda (preço BID); e a melhor proposta de compra (preço Ask) existentes.

Vamos então imaginar o seguinte para o par cambial EURUSD: 1,1709 (bid) / 1,1710 (ask).

- O activo negociado é o Euro (EUR), o par esquerdo, constituído por três letras;

- Para o leitor comprar 1 Euro, o melhor vendedor existente no mercado aceita vender a 1,1710 USD (ask) – o vendedor que aceita vender ao preço mais baixo;

- Para o leitor vender 1 Euro, o melhor comprador existente no mercado aceita comprar a 1,1709 USD (bid) – o comprador que aceita comprar ao preço mais alto.

No caso da cotação acima indicada, este par cambial está a negociar com 1 PIP de spread, para este activo em concreto 1 PIP corresponde a 0,0001 – quarta casa decimal. Para a maioria dos pares cambiais 1 PIP corresponde a 0,0001, como é o cado do GBPUSD. No entanto, no caso do USDJPY, 1 PIP corresponde a 0,01.

Outro aspecto das unidades que confunde muitos investidores são os pontos de índice. Atendendo que um índice bolsista não representa nada em concreto, ou seja, algo que possa ser propriedade de alguém, como uma acção, apenas pode ser negociado através de instrumentos derivados.

Importa recordar que um índice bolsista é uma medida de desempenho de um determinado mercado, tal como explicado no artigo “Índices bolsistas, o que são?”.

A aferição do desempenho de uma determinada bolsa de valores realiza-se através de um determinado número de pontos.

Se o índice S&P 500 está a cotar a 3.500 pontos, não o posso adquirir, apenas serve para aquilatar o desempenho das 500 maiores empresas, em termos de capitalização bolsista, que estão admitidas à negociação nas bolsas norte-americanas.

Os instrumentos mais utilizados para negociar índices são os Futuros e os CFDs. No caso dos primeiros, regra geral, cada contrato implica negociar vários índices.

A título de exemplo, vamos então analisar o Contrato Futuro “E-mini S&P 500 Futures Contract”:

- Cada contrato implica negociar 50 índices, ou seja, o multiplicador do contrato é 50;

- A divisa do contrato Futuro é o USD;

- Neste caso, se este contrato está a negociar a 3500 (bid) / 3500 (ask), significa que cada ponto corresponde a 50 USD;

- Se o leitor comprar a 3500 pontos e depois vender a 3507 pontos, significa que ganhou 350 USD (7 USD × 50).

Se o leitor decidir utilizar os CFDs para negociar o índice S&P 500, regra geral, a maioria das corretoras emite estes contratos derivados, pagando-lhe a quantidade multiplicada pela diferença de preço, em que cada contrato CFD corresponde a um índice; neste caso, o multiplicador é 1.

Erro 4: Não compreender o risco cambial

Esta situação é relativamente simples, para tal, irei socorrer-me de uma exemplo simples. Vamos supor que o leitor decide investir 10 mil USD em acções da Netflix. A conta na sua corretora está denominada em Euros, desta forma terá de converter este valor a USD.

Vamos então utilizar as seguintes premissas:

- Cotação da Netflix: 100 USD;

- Quantidade de títulos a adquirir: 100;

- Cotação do par cambial EURUSD: 1,10; ou seja, para adquirir 10 mil USD, necessito de converter 9.091 Euros em 10.000 USD (9.091 × 1,10);

- Investimento em Euros realizado: 9.091 EUR.

Vamos agora supor que passado três meses, a situação era a seguinte:

- Cotação da Netflix: 150 USD;

- Cotação do par cambial EURUSD: 1,80

O leitor pensará o seguinte, estou a ganhar 50%, devo realizar de imediato a mais-valia.

Apenas se esqueceu de um detalhe: o risco cambial. Qual seria o resultado da operação:

- Venda dos 100 títulos da Netflix: +15.000 USD (100 × 150);

- Conversão dos USD a EUR: 8.333 EUR (15.000 ÷ 1,8);

- Resultado da operação em Euros: -9.091 + 8.333 = -758 Euros; apesar da mais-valia em USD, o resultado em Euros foi um desastre, atendendo que EUR se apreciou frente ao USD em 63% (1,8 ÷ 1,1 -1).

Erro 5: Não saber seleccionar os activos mais adequados ao perfil

Para compreender o risco associado a um determinado activo, o leitor deverá ter em conta: (i) a volatilidade do activo; (ii) alavancagem utilizada.

Muitos principiantes associam risco ao Forex, no entanto, posso informar o leitor que se trata de um activo de baixo risco. Vamos então ver porquê.

Em primeiro lugar, importa explicar a volatilidade. Há 20 anos atrás, quando o leitor contratava um depósito a prazo, sabia que podia obter uma rendibilidade anual em torno 5% e com reduzido risco; ou seja, o valor desse depósito não tinha variações de valor expressivas, excepto se ocorresse uma corrida ao banco.

Acontece o contrário com uma acção cotada em bolsa: tanto poderá subir 20% no próximo ano, como cair 15%.

No caso do depósito a prazo a volatilidade é reduzida ou nula, enquanto que uma acção cotada em bolsa a volatilidade é elevada, ou seja, as flutuações de valor são acentuadas.

Vamos então analisar o desvio padrão anualizado da rendibilidade diária do último ano (13 de Outubro 2019 a 13 de Outubro de 2020) dos seguintes activos:

- Acções da empresa Apple;

- Acções da empresa Tesla;

- Índice bolsista S&P 500;

- Par cambial: EURUSD;

- Obrigações: emitidas pela República Portuguesa, com maturidade a 10 anos

Vejamos então os resultados (arredondados à unidade) da volatilidade anualizada (Unidade: %):

![]()

Como podemos constatar, o par cambial EURUSD apresenta menos risco que uma obrigação emitida pelo estado português; assim, este risco só irá aumentar se o leitor alavancar a posição. Por outro lado, negociar Petróleo representa um elevado risco, pois o preço poderá apresentar oscilações assinaláveis.

Em conclusão, não devemos ter em conta a análise tradicional: obrigações corresponde a baixo risco e as acções a elevado risco.

Devemos pensar que as divisas, ao contrário do que muitos julgam, em virtude da alavancagem forex, possuem um risco reduzido.

Conclusão

Estimado leitor, a assistência a cursos de bolsa é essencial para quem se está a aventurar pela primeira vez nos mercados financeiros, no entanto, queremos chamar a sua atenção para a necessidade de preparar estes 5 temas previamente, atendendo que irá certamente retirar maior proveito.