Blog

Alavancagem Financeira: O que é? Como funciona?

Seguramente o leitor já ouviu da palavra alavancagem financeira; actualmente, a sua utilização é uma prática corrente na maioria dos investimentos em bolsa. Infelizmente, a sua utilização em excesso e sem conhecimento, poderá ser o caminho para a ruína financeira.

Com este artigo visamos aclarar o leitor sobre o que é a alavancagem financeira, bem como o seu funcionamento e cuidados a ter na hora de investir.

Alavancagem Financeira: O que é ? Como funciona?

Quando se realizam investimentos financeiros, as corretoras podem proporcionar aos seus clientes dois tipos de alavancagem financeira:

- Através da concessão de uma linha de crédito com o propósito de adquirir valores mobiliários, tais como acções ou obrigações;

- Através das características dos instrumentos financeiros colocados à disposição do investidor.Tratam-se de produtos financeiros negociar com margem.

Muitos investidores já foram aliciados pela opção 1, em particular há muitos anos atrás, quando ocorreram as privatizações de grandes empresas públicas em Portugal. Atendendo ao contexto que então se vivia, um mercado de tendência ascendente, muitos bancos aliciaram os seus clientes para a aquisição de acções, em que parte da compra era coberta por um crédito do banco. A garantia do crédito estava coberta pelas acções.

Vamos imaginar que as acções da EDP estão a negociar a 4 Euros por acção. Vamos supor que ao balcão do seu banco, é aliciado pelo seu gestor a solicitar um crédito para comprar 10 mil acções, em que banco cobre 50% da compra, cobrando uma taxa de juro de 7% ao ano.

Desta forma, o investidor terá de aportar metade, ou seja, 20 mil euros.Vamos analisar dois possíveis cenários:

- Valor das acções: 6 × 10 000 = 60.000; Deduzido do crédito e juros: 60.000- 20.000 – 750 = 39 250; b) Valor dos juros: : 20 000 × 7,5% × (6÷12) = 750 Euros; c) Rendibilidade: 39 250 ÷ 20 000 -1; d)Valor das acções, agora apenas 10.000 –20000 -750 = -10 750; -10750 ÷ 20 000 -1 = -154%

- No caso do cenário A, a evolução do preço da acções foi favorável, subindo 50%; no entanto, como a dívida bancária se mantém inalterada, a rendibilidade do investidor foi de 96%, quase duplicando a rendibilidade do cenário sem alavancagem financeira.

- No caso do cenário B, a evolução do preço das acções foi desfavorável, descendo -75%; ao manterem-se a dívida e os juros por pagar, as acções são insuficientes para honrar estes compromissos. Por essa razão, o investidor passa a ter um empréstimo de 10750 euros, mesmo vendendo as suas acções. Neste cenário, a rendibilidade foi de -154%.

Neste último cenário, para o banco, existe um risco de incumprimento, atendendo que a garantia das acções é insuficiente para compromir não só o crédito como os juros.

Em conclusão, a alavancagem financeira permite “exponenciar” tantos os resultados positivos como negativos, incrementando substancialmente o risco do investidor.

No caso da Opção 2, existem uma panóplia de instrumentos financeiros que podem ser negociados em margem, tais como Futuros, CFDs e Opções. O instrumento que massificou a negociação com margem foram os contratos Futuros; por essa razão, para melhor ilustrar a negociação com margem, iremos utilizar este instrumento financeiro.

Os contratos futuros são um instrumento derivado que permite negociar quase todas as classes de activos (acções, índices, divisas…).

De que forma surgiu? Os primeiros contratos futuros surgiram na Holanda, no século XVII, durante a febre da Tulipa Negra, uma das maiores bolhas da história dos mercados financeiros, apenas superada pela “febre” do Bitcoin. Que necessidade veio colmatar? A estabilização de preços.

Vamos supor que um dado agricultor planta café, em que a colheita do mesmo ocorre uma vez ao ano, durante o mês de Setembro. Em Janeiro, ele sabe que pode vender o seu produto a 10 Euros por Kg, no entanto, não sabe o que irá acontecer ao preço no momento da colheita, o preço poderá subir ou descer até ao momento em questão.

É neste momento que aparece o papel do especulador. Os dois, especulador e agricultor, aceitam assinar um contrato em Janeiro de acordo com o seguinte:

- O Agricultor espera que a sua colheita seja de 1000 Kg em Setembro;

- O especulador (comprador) compromete-se a pagar ao agricultor (vendedor) 10 Euros por Kg no momento da colheita – em Setembro- comprometendo-se este último a entregar ao especular 1000 Kg de café.

Acabámos de definir um contrato Futuro: consiste num contrato de compra (especulador) e venda (Agricultor) de um activo subjacente (Café), em condições pré-definidas, cuja liquidação ocorrerá numa data futura (data de vencimento – Setembro), a um preço fixado no presente (10 Euros por Kg).

Vamos supor que em Setembro o preço do café é de 11 Euros por Kg; neste caso, o Especulador saiu a ganhar com este contrato, atendendo que pode comprar por 10, algo que agora vale 11, ou seja, ganhou 1000 Euros (1 × 1000); ao passo que o agricultor perdeu, pois podia vender a sua colheita por 11, em lugar de 10, tal como se obrigou pelo contrato, perdendo 1000 Euros.

Se o preço do café em Setembro fosse de 9 Euros por Kg, a situação invertia-se: agora o vencedor seria o Agricultor, pois vende por 10 Euros/Kg Kg, algo que agora apenas vale 9 Euros/Kg, ou seja, ganhou 1000 Euros; a perda do especulador seria de 1000 Euros, pois está a comprar por 10 Euros algo que apenas vale 9 Euros/Kg.

Nas duas situações anteriores, o Agricultor teve o seu preço de venda assegurado para a sua colheita a partir da assinatura do contrato, atendendo que o especulador lhe assegura esse preço, ou seja, 10 Euros por Kg. Importa, no entanto, chamar à atenção do leitor que estes contratos implicam um risco de contraparte. O que significa?

Na primeira situação, em que o especulador saiu beneficiado, o Agricultor podia não aparecer para entregar o café, pois sabe que pode ir ao mercado e vendê-lo mais caro. O contrário acontece para a segunda situação, o especulador podia não aparecer para realizar o pagamento ao agricultor, atendendo que podia ir ao mercado comprar o café a um preço inferior.

A expressão “Derivado” significa que o valor deste contrato derivado do activo subjacente, neste caso, o café. Ao contrário dos instrumentos “Caixa”, em que em troca da entrega de dinheiro se recebe o valor mobiliário ou a matéria-prima, os derivados são instrumentos financeiros que estabelecem um acordo entre duas partes que visam negociar um activo subjacente numa data futura, a data de vencimento.

Para mitigar estes riscos, surgiu a negociação com margem, através da introdução de contratos futuros padronizados e negociados em bolsas organizadas: as Bolsas de Futuros. A Chicago Board of Trade (CBOT), em 1864, foi a primeira bolsa a negociar um contrato futuro padronizado.

O que significa?

Que o contrato futuro tem determinadas características padrão, definidas pela Bolsa:

- Data de vencimento: data em que o vendedor entrega a matéria-prima ao comprador (os 1000 Kg de Café, por exemplo);

- Quantidade negociada por contrato: cada contrato corresponde à negociação de uma determinada quantidade (1 contrato futuro corresponde a 1000 Kg de café, por exemplo);

- Tamanho do tick: representa a variação mínima do preço (por exemplo, 5 cêntimos, o que significa que pode variar para 10,05 ou 9,995 Euros por Kg);

- Horário de negociação: indica o horário de negociação em que o contrato pode ser negociado, indicando dias e horário de negociação (por exemplo, dias úteis das 8:00 às 17:00).

Outra das especificações de um contrato padronizado são as margens, ou seja, este instrumento é negociado com o depósito de uma margem. Esta exigência visa eliminar o risco de contraparte anteriormente mencionado, visando assegurar que as duas partes no término do contrato assumam as suas responsabilidades.

Como funciona?

- Quanto ocorre um negócio na bolsa, ou seja, comprador e vendedor acordam negociar a um preço numa data futura uma determinada quantidade, são obrigados a depositar uma margem, que se define como Margem Inicial;

- Adicionalmente, tanto comprador como vendedor, as partes são obrigadas ao depósito de uma Margem de Manutenção junto da bolsa enquanto o contrato está vivo, ou seja, até ao momento do vencimento (expiração do contrato).

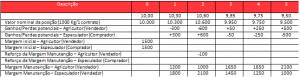

Para melhor ilustrar, iremos socorrer-nos do exemplo anterior, supondo que o agricultor e o especulador utilizavam uma bolsa organizada para realizarem o seu negócio.

Vamos supor que a bolsa exige 1500 euros de Margem Inicial e 1000 euros de Margem de Manutenção, com a seguinte evolução de preço:

A Bolsa de Futuros exige que margem inicial depositada nunca seja inferior à margem de manutenção, neste caso 1000. Como podemos observar, no período 2, as perdas potenciais do Agricultor eram de -600 Euros, assim, a margem inicial tinha sido reduzida a 900 Euros, obrigando-o a reforçar a margem de manutenção em 100 Euros.

Caso este reforço de margem, definida como Margin Call, não seja satisfeita, a bolsa fecha a posição do Agricultor. Tal não acontece em relação ao Especulador, que em nenhum momento não teve necessidade de a reforçar, atendendo que as suas perdas potenciais nunca superaram 500 euros.

Vamos imaginar que no período 5 ocorria a liquidação do contrato, ou seja, o Agricultor tinha de entregar o café e o Especulador realizar o pagamento. Nesse momento, acontece o seguinte:

- O Especulador paga 9500 Euros ao Agricultor e este entrega 1000 Kg de café ao Especulador;

- A bolsa devolve a margem depositada a cada um: ao Agricultor devolve 2100 euros e ao Especulador 1000 Euros;

- Resumo para o Agricultor: -1500 (Margem Inicial) -100 (Reforço da Margem) + 2100 (Devolução da Margem) + 9500 (Pagamento do especulador): +10.000 Euros; em lugar de receber 9500, caso tivesse vendido no mercado caixa, recebe +10.000 Euros;

- Resumo para o Especulador: -1500 (Margem Inicial) + 1000 (Devolução da Margem) – 9500 (Pagamento do especulador): -10.000 Euros; em lugar de pagar 9500, caso tivesse adquirido no mercado caixa, paga -10.000 Euros.

Em conclusão, a obrigatoriedade de depósito de uma margem inicial, significa que a negociação com contratos Futuros é assente em alavancagem financeira, atendendo que para negociar 10 000 Euros, apenas é necessário depositar um capital de 1500 Euros, ou seja, 6,6 vezes (10000 ÷ 1500).

Com este artigo, esperamos que os riscos associados à alavancagem financeira sejam claros, atendendo que muitos investidores se arruínam ao utilizá-la nos seus investimentos.