Blog

Investir na Bolsa: O “Aperto” GameStop

Desde a nossa mais tenra idade, que todos, sem excepção, somos condicionados a não correr riscos. Os pais e a escola aconselham-nos a que não corramos riscos e a que façamos as coisas de forma segura.

Afinal de contas, o risco, tal como está convencionado na nossa sociedade, e sobretudo no sector financeiro, só tem um lado: e esse lado é o mau.

É pena, porque ficamos todos menos preparados para avaliar os riscos, numa actividade cuja centralidade se chama precisamente risco.

Com isso, os mercados têm esta terrível tendência para estarem em pânico 59 minutos em cada hora. Ora estão em pânico a comprar, ora estão em pânico a vender.

Hoje, o tema do dia tem o seguinte palavrão em inglês: Short Squeeze. Traduzindo para português, seria algo como: aperto dos curtos no mercado.

E como funciona um curto?

Vamos supor que no dia 1 de Janeiro de 2017, o investidor A deseja investir na bolsa de valores, através da abertura de uma posição nas acções da Apple; deseja abrir um curto sobre mil títulos da Apple, que naquele momento estão a cotar a 100 USD por acção.

Vamos então analisar uma sequência de possíveis eventos, para que tal operação tivesse lugar:

- Para realizar a operação, o investidor A terá de negociar um empréstimo de títulos com outro investidor, vamos supor o investidor B;

- O investidor B possui 3 mil títulos da Apple que não deseja vender; no entanto, está interessado em rendibilizar esses títulos, disponibilizando-os para um empréstimo a outros investidores. Apenas aceita tal operação, caso lhe paguem uma taxa de empréstimo correspondente a 3%/ano sobre o valor nominal das acções da Apple;

- Os dois investidores acordam um empréstimo de títulos, com a entrega de 1000 títulos pelo investidor B ao investidor A; este último, aceita pagar 250 USD por mês ao investidor B (1000 × 3% ÷ 12);

- Com os títulos na sua posse, o investidor A decide realizar a venda das mil acções na bolsa de valores de Nova Iorque; com o produto desta venda, recebe 100 mil USD;

- No início de Maio de 2017, quatro meses depois da abertura da posição curta, o investidor decide fechar o seu curto. Para tal, terá de adquirir acções da Apple no mercado. Nesse momento, as acções da Apple estão a cotar a 80 USD por acção;

- Desta forma, o investidor A adquire 1000 acções da Apple na bolsa de valores de Nova Iorque, desembolsando 80 mil USD (1000 títulos x 80 USD) por contrapartida de 1.000 acções da Apple;

- Com acções da Apple na sua posse, pode amortizar o empréstimo de acções da Apple junto do investidor B, ou seja, devolve-lhe os 1000 títulos e paga-lhe a taxa de empréstimo acordada, neste caso, mil USD (250 USD x 4 meses);

- O resultado para o investidor A seria de (+) 100 000 USD, pela venda inicial das acções da Apple; (-) 80 000 USD, pela comprados mil títulos, 4 meses após a abertura da posição; e o pagamento de (-) 1000 USD pelo custo do empréstimo dos títulos. Resultado final: 19 mil USD, de lucro obtido, atendendo que a cotação das acções da Apple desceu durante os 4 meses, justamente o objectivo de um investidor curto;

- O resultado final para o investidor B seria de (+)1000 USD pelo empréstimo dos títulos ao investidor A.

Agora que já conhecemos como funciona um curto, voltemos à nossa história de bolsa.

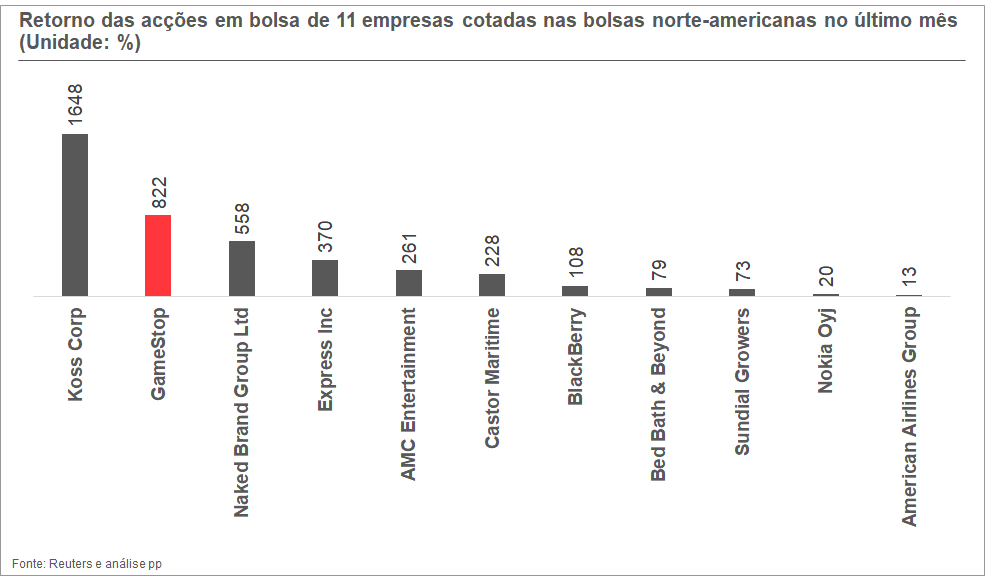

Títulos como a Koss, a Gamestop, a Koss, a AMC e a Blackberry têm tido subidas espectaculares no último mês, tal como podemos observar na Figura 1 (gráfico de 28 Janeiro), porque os compradores têm colocado em “aperto” aqueles que estão curtos nas acções destas empresas.

Figura 1

A Gamestop no último mês subiu 822%, apesar de se encontrar numa tendência descendente há muito tempo.

A loucura do que se está a passar em Wall Street é visível na Figura 2; não há palavras para descrever tal gráfico.

Próximo de 0, chegou a ser negociada acima de 450 USD nas últimas sessões!

Figura 2

Como explicado anteriormente, estar curto no mercado significa vender um título que se pediu emprestado com a intenção de recomprar mais barato, ou utilizar um derivado com a mesma intenção e propósito.

Estes “apertos” não são novidade, em 2008, a Volkswagen (VW) teve uma situação que ficou conhecida como o ‘’aperto dos apertos’’ – mother of all squezzes -, que levou os investidores curtos na VW a uma subida tão espectacular, que durante algum tempo chegou a ser a empresa mais valiosa do mundo, em plena crise financeira de 2008, quando esses mesmos investidores curtos pensavam que a empresa seria um candidato a falir.

As perdas das posições curtas atingiram 30 mil milhões de EUR, levando inclusive ao suicídio do então homem mais rico ou dos homens mais ricos da Alemanha: o Sr Adolf Merckle.

A explosão do preço da GameStop já fez estragos em Wall Street, com o Hedge Fund Melvin Capital a ser obrigado a fechar a sua posição curta – através da compra de acções, que acelerou a subida do preço -,que resultou em perdas estimadas em torno de 3 mil milhões de USD.

Tal como sobredito, não é apenas a GameStop que está na mira dos pequenos investidores, reunidos no chat financeiro Reddit e que operam fundamentalmente através da plataforma de negociação Robinhood, também empresas como a Kross, a AMC e a Blackberry estão a registar impressionantes subidas em bolsa (ver Figura 1).

Talvez pela primeira vez, os pequenos investidores estão a bater os gigantes institucionais de Wall Street no seu próprio jogo.

Mas com dificuldades acrescidas; após as sessões de 26 e 27 de Janeiro, a Robinhood decidiu impedir a negociação na sua plataforma para muitos destes valores.

O Modelo de comissões 0 é novamente desmascarado.

Só é viável quando os clientes são perdedores; caso contrário, a informação sobre as suas posições deixa de ter qualquer interesse para os institucionais que compram o seu flow. Talvez por isso, tenha sido restringida a negociação nestes títulos, pois a Robinhood corre o risco de deixar de receber destes institucionais.

Este modelo já foi por mim denunciado, bem como pelo meu colega Luís Gomes. Nada que nos surpreenda!

A Tesla é outros dos títulos cuja valorização tem tido por base sucessivos short squeezes, mas, durante estes últimos dias, parece que o tema foi descoberto pela primeira vez com a Gamestop, ao ponto do governo federal norte-americano ter feito um comentário sobre esta situação, deixando no ar a possibilidade de alterar a actual regulação de mercado.

Creio que é opinião unânime que os mercados não são os mesmos que nos habituámos a conhecer desde o início dos quantitative easing dos bancos centrais em 2008.

Mas, depois dos Tweets do presidente Trump terem sido banidos e dos comentários proferidos pela nova administração norte-americana, o comportamento dos mercados, em particular o dos Estados Unidos, está a confundir-nos a todos.

A confusão não é nova, deriva da dúvida existencialista de saber se é mais justo salvar a economia financeira ou deixar o sistema purgar os excessos de forma normal. Por agora, é absolutamente claro que a opção é salvar a economia financeira.

Infelizmente, para aqueles que supõem que os mercados representam o progresso económico e a prosperidade, fica ainda mais notório que com esta pandemia essa não é a realidade.

É verdade que a generalidade da imprensa dirá que os estímulos dos bancos centrais são uma solução para a melhoria da economia, mas como temos vindo a repetir ao longo do tempo aqui, mais estímulos só representam mais dívida, pelo que essa não nos parece ser a solução.

Mas é verdade que os estímulos monetários têm uma implicação indirecta, com incidência na desvalorização do dinheiro e um efeito de inflação nos mercados financeiros.

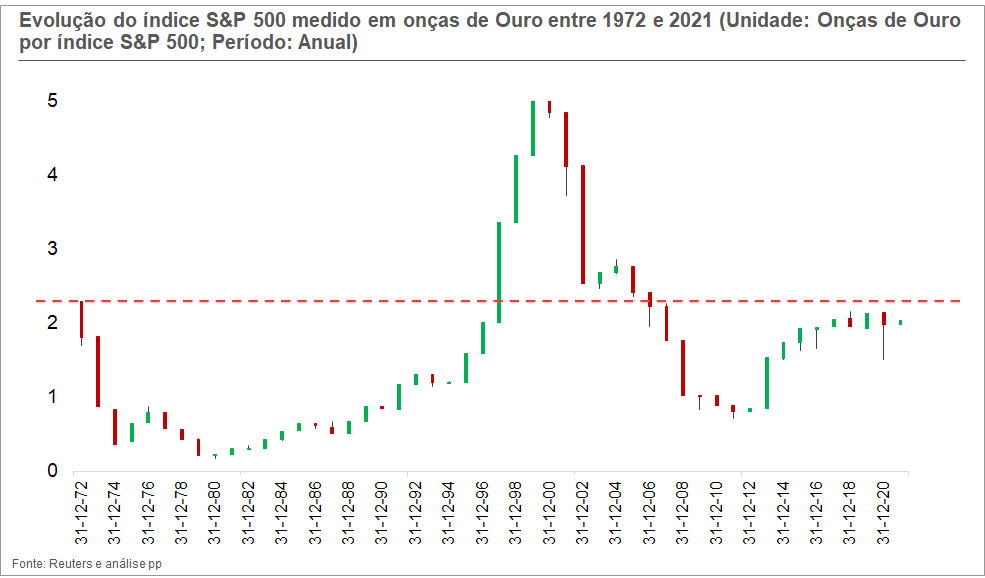

Com efeito, se o principal índice bolsista do mundo, o sp500, for medido pela cotação do ouro e não pela moeda, neste caso o USD, o seu comportamento é bem diferente, tal como podemos constatar na Figura 3.

Estamos abaixo da cotação do início de 1972!

Figura 3

Além disso, estamos muito longe de máximos históricos, em torno a 4,9 onças por índice sp500, no pico da bolha bolsista da Internet; como se pode ver na Figura 3, quando o índice é medido pelo Ouro.

A conclusão a que se pode chegar é que, sendo consensual que continua a não ser uma ciência exacta, a economia parece ser agora mais inexacta que nunca.

Apesar da opinião convergente de que a responsabilidade é da pandemia, a realidade é que ela é dos mercados de dívida.

Estamos a evoluir de bolha em bolha, graças ao custo ridículo do dinheiro. Estamos a criar uma economia financeira que não tem reflexo na economia real, com uma criação absurda de liquidez no sistema. O resultado é a canalização de fundos para instrumentos financeiros especulativos, e uma cada vez maior volatilidade.

Independentemente da atenção que queiramos dar aos mercados financeiros, o importante é lembrar que o que se vê é apenas o reflexo de algo mais importante.

Num mundo cada vez mais globalizado, existe um risco sério para o sistema, que tem supostamente a regulação adequada. Na realidade, a regulamentação parece estar a ser aplicada aos sintomas e não à doença.