Blog

Criptomoedas: As Moedas Digitais Dos Bancos Centrais, Uma Alternativa?

Há uns meses atrás, em particular no último dia 27 de Janeiro, o Director Geral do Bank for International Settlements (BIS), o Banco Central dos bancos centrais, o Sr. Agustín Carstens, realizou um discurso, no âmbito de um seminário que se realizou em Basileia, Suíça, acerca das criptomoedas e moedas digitais dos bancos centrais, que se encontram em fase de concepção e desenvolvimento – algumas encontram-se num estágio mais avançado, como é o caso da moeda digital do Banco Central chinês.

No início do seu discurso, lança a pergunta: se precisamos de moedas digitais? Se sim, quem as deveria emitir?

Começa por lançar uns encómios à economia digital; segundo as suas palavras, a revolução digital permite que uma enormíssima quantidade de dados seja coligida, tratada e transmitida, reduzindo o custo de processamento de muitas tarefas; por outro lado, permite a criação de aplicações que podem tornar-se disruptivas para certas indústrias, como é o caso dos táxis (Uber) ou das telecomunicações (Whatsapp). Isto era algo que já sabíamos, até aqui nada de novo.

Seguidamente, volta a falar de algo igualmente conhecido, mas ocultando alguns detalhes de extrema importância: que o dinheiro na sua presente forma já era digital há muitas décadas, como é caso das contas bancárias; no entanto, não menciona que esta forma de dinheiro digital apresenta várias questões, nunca abordadas pelos banqueiros centrais:

- Trata-se de algo que não é propriedade do titular da conta; juridicamente, é apenas um empréstimo ao banco;

- A segurança do depósito bancário implica enormes custos – informáticos, recursos humanos, auditores – e está dependente da supervisão de uma entidade central, por forma a assegurar a solvência e o correcto registo das operações (transferências, depósitos, levantamentos…) pelo banco;

- Não assegura o anonimato do titular, pois actualmente os bancos comerciais tornaram-se extensões das autoridades tributárias; são apenas balcões das finanças, com uma placa no seu exterior a indicar que se trata de um banco.

Afirma também que o desaparecimento do numerário (notas e moedas) e das contas bancárias não é realista nem desejável! Em relação às notas e moedas, é evidente o seu desejo de as terminar, no entanto, é algo que fica sempre mal a um banqueiro central dizê-lo; em relação às contas bancárias, a possibilidade de disrupção digital que ocorreu em outras indústrias, com é o caso dos táxis, é algo que certamente lhe provoca pesadelos, atendendo que os bancos comerciais poderiam ter de fechar portas.

As pessoas poderiam preferir ter o seu dinheiro em carteiras digitais controladas pelo banco central, em lugar dos bancos comerciais; por outro lado, as Criptomoedas já são essa realidade e dispensam a intervenção humana e a supervisão, onde tudo está automatizado informaticamente, de acordo com linhas de código.

Aparentemente, o Sr. Agustín Carstens não deseja a digitalização a 100% do dinheiro. Se fosse totalmente controlado pelos bancos centrais, sem a concorrência das Criptomoedas, certamente que a sua opinião seria outra.

A existir dinheiro digital, segundo a sua visão, podem existir dois modelos:

- um descentralizado, em que as decisões são tomadas entre todos os membros da rede, isto é, as transacções são validadas por um consenso entre todos os participantes da mineração, o modelo adoptado pelo Bitcoin, por exemplo;

- um centralizado, em que uma entidade “confiável” – ele atribui esta qualidade aos bancos centrais – assegura a integridade do sistema monetário.

O Sr. Agustín Carstens afirma isto e parte de imediato para o ataque ao modelo descentralizado, em particular o “Proof of Work”, utilizado pelo Bitcoin. É sempre pungente esta afirmação de que os bancos centrais são confiáveis, quando efectuada em causa própria; no entanto, a realidade parece demonstrar precisamente o contrário.

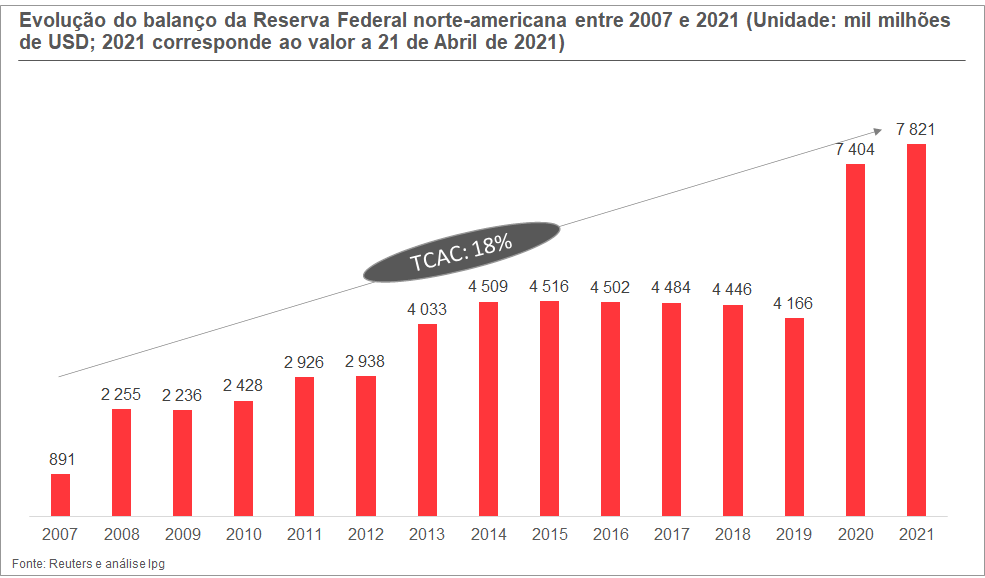

Na figura 1, podemos constatar que a Reserva Federal norte-americana (FED), o banco central norte-americano, encontra-se perfeitamente descontrolada nos últimos anos. Está a imprimir enormes quantidades de dinheiro, a um ritmo anual de 18% desde 2007, enquanto a economia, para o mesmo período, sobe apenas 3% nominalmente, em termos aproximados, todos os anos. Como se pode confiar numa entidade que destrói continuamente o poder aquisitivo das notas e moedas que temos no bolso ou no banco?

Figura 1

A inflação nos EUA, resultante da enorme massa monetária emitida do “ar”, tem ido para os mercados de valores norte-americanos (bolsas de valores, bolsas de futuros e bolsas de obrigações), beneficiando apenas as classes mais altas da sociedade – os proprietários da maioria dos valores – , em detrimento das demais; estas necessitam de maiores montantes monetários para adquirir a mesma quantidade de bens e serviços, como foi o caso dos imóveis nas últimas décadas – o seu preço não pára de subir! Por outro lado, não existe nenhuma autoridade acima dos bancos centrais que evite a destruição do poder aquisitivo da moeda.

Presentemente, os bancos centrais do mundo ocidental comportam-se de um modo não muito diferente do banco central do Zimbabué.

Regressando ao Bitcoin, surge a crítica do Sr. Carstens: o “proof of work” retira no longo prazo os incentivos aos participantes na emissão de novos tokens; porquê?

Como o Bitcoin está limitado a uma emissão de 21 milhões de tokens, a nova emissão que ocorre no fecho de um novo bloco é cada vez menor, gerando uma compensação decrescente ao longo do tempo aos participantes da rede Bitcoin. Desta forma, a qualidade e a segurança da rede irá diminuir, atendendo que as transacções apenas são validadas após o fecho de um dado bloco, havendo menores incentivos a realizá-lo.

Ainda teve tempo para a tradicional acusação utilizada recorrentemente pela elite global: o Bitcoin prejudica o clima, pois consome energia que equivale a um país como a Suíça. Tal afirmação causa sempre um enorme assombro: por um lado, ninguém logra conhecer os pressupostos utilizados para semelhante cálculo – parece na base do “acho” -, e, por outro, ninguém questionou estes senhores acerca do consumo de todos os servidores dos bancos – incluindo os bancos centrais –, é algo que gostaríamos de conhecer. Seguramente o consumo será algo que impressionará muita gente.

Outro dado que o Sr. Carstens olvidou-se de mencionar foi a possibilidade do sistema de governo da rede Bitcoin ser alterado: em lugar de “Proof of Work”, poderá ser alterado para “Proof of Staking”; qual a diferença?

O “Proof of Work” é um mecanismo de consenso descentralizado, requerendo aos membros da rede que resolvam um problema matemático arbitrário, com o intuito de impedir que alguém engane o sistema, para poderem minerar ou validar transacções.

No caso do “Proof of Staking”, os mineradores de criptomoedas podem minerar ou validar transacções em bloco, com base na quantidade de moedas que cada minerador possui. Isto desincentiva os ataques à rede, atendendo que os mineradores mais prejudicados são precisamente aqueles que têm mais a perder.

Desta forma, esta última solução já foi adoptada por um grande número de criptomoedas, as denominadas Altcoins – criptomoedas que não o Bitcoin -, eliminando, desta forma, o enorme consumo de energia que o “Proof of Work” exige. Tal, só foi possível, graças ao pioneirismo do Bitcoin que criou um mercado de activos virtuais. Em conclusão, trata-se de uma objecção que caiu por terra. A sua consciência climática pode ficar em paz.

Seguidamente, o Sr. Carstens derivou a sua investida para as criptomoedas estáveis – as denominadas Stablecoins.

Estas criptomoedas permitem prestar todos os serviços proporcionados por um banco, por essa razão se chama a esta actividade DeFi – correspondente a banca descentralizada.

Qual a razão para o seu aparecimento? As criptomoedas, como o Bitcoin e o Ether, apesar de serem as que apresentam a maior capitalização bolsista das criptomoedas, o seu preço apresenta uma enorme volatilidade, com variações diárias muitas vezes superiores a 20%, impedindo-as, segundo os detractores, de desempenhar a função de moeda, indispensável à prestação de serviços bancários, como depósitos a prazo e créditos. Assim, criaram-se as criptomoedas indexadas a uma divisa fiat, como por exemplo o USD.

Este é o caso do USDC (USD Coin) e do USDT (Tether), ambas moedas têm uma correspondência de 1:1 com o USD. Como funcionam? O emissor de uma unidade de moeda virtual terá que possuir 1 USD para realizar uma emissão. Assim, se a capitalização bolsita do Tether é de 52,8 mil milhões de USD (5 de Maio de 2021), significa que existem 52,8 mil milhões de USD depositados em contas bancárias que servem de respaldo à emissão. É algo semelhante ao padrão-ouro, em que o banco central apenas podia emitir moeda de acordo com a reserva de ouro que possuía nos seus cofres.

O Sr. Carstens afirma que historicamente o sector privado revelou fortes incentivos para se desviar da necessária segurança desse respaldo. Por outras palavras, a empresa Tether, responsável pela emissão, ao verificar que possui 52,8 mil milhões de USD parados em contas bancárias, terá todos os incentivos para investir esse dinheiro em aplicações de maior risco e retorno, em lugar de o deixar “parado”, a servir apenas de activo respaldo da emissão. Chega a ser irónica tal acusação!

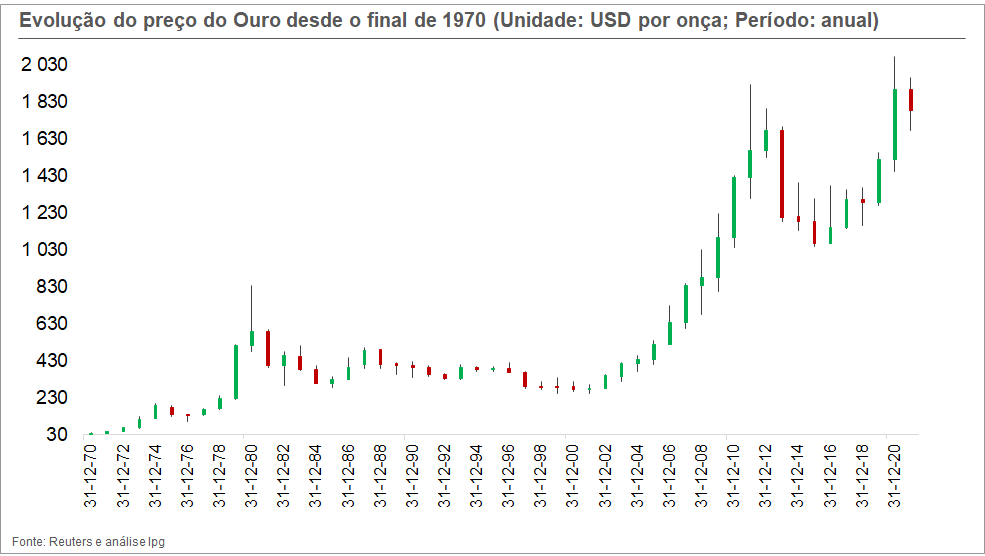

Importa recordar ao Sr. Cartens que o actual sistema monetário é o resultado precisamente de actuações negligentes do estado, neste caso do banco central e do tesouro norte-americano, ao não ter sido capaz de respeitar tal critério: por cada 3 500 USD emitidos, deveriam existir 100 onças (30 gramas aproximadamente por onça) de ouro depositado nos cofres do banco central norte-americano, tal como definido em 1944 nos acordos de Bretton Woods (1 onça de Ouro correspondia a 35 USD).

Ora, quando os EUA entraram na aventura militar do Vietname, por forma a pagar este esforço de guerra, decidiram emitir USDs sem o respectivo respaldo em Ouro. Por essa razão o acordo de Bretton Woods terminou em 1971, fruto da pressão da França e da Alemanha, que exigiam a conversão dos USD em Ouro, deixando o USD de estar indexado ao metal precioso.

Vamos então ver o brilhante histórico do banco central norte-americano. Em 1970, 26,6 onças de Ouro correspondiam a mil USD, hoje correspondem apenas a 0,56 onças de Ouro, uma perda de 98%! Tal como podemos observar na figura 2, o preço do Ouro escalou de 35 para 1800 USD! Muito revelador da enorme confiança que podemos ter no banco central, quando estamos a falar de desvio de reservas em relação à emissão monetária!

Figura 2

Mas o Sr. Carstens volta a estar atrasado na sua apreciação das criptomoedas estáveis; entretanto, após o seu discurso, surgiu o UST, a criptomoeda indexada ao USD do protocolo Terra; apresenta características inovadoras, beneficiando do cada vez maior mercado que os activos virtuais hoje possuem, onde existe sempre uma proposta de compra, fruto das múltiplas bolsas de criptomoedas.

A maior debilidade do Tether resulta de que a sua emissão depende da existência de um montante equivalente em USDs depositado em instituições bancárias.

Existem, desta forma, vários riscos:

- a tentação em arriscar a liquidez em aplicações de elevado risco;

- enormes custos de auditoria e administrativos, como, por exemplo, a reconciliação bancária;

- possibilidade de congelamento das contas bancárias por parte das autoridades; um risco muito sério nos dias que correm – será sempre em nome do bem colectivo, do tipo “combate ao branqueamento de capitais e financiamento do terrorismo” ou “urgência climática”, tudo serve para o confisco.

A criptomoeda estável do protocolo Terra tem características muito particulares que eliminam por completo tanto os riscos como os custos apontados às criptomoedas estáveis tradicionais.

Como funciona? Com algo muito simples.

Em primeiro lugar, aplica-se o “Proof of Staking”, ou seja, a possibilidade de minerar e validar transacções depende da posse de activos virtuais, poderá ser Bitcoin ou Ether. Assim, cada participante tem de provar que tem criptomoedas na sua posse, caso contrário estão proibidos de participar.

Em segundo lugar, de que forma se realiza a emissão? Se o participante A deseja emitir um UST (1 USD), terá que se sujeitar ao bloqueio de 1,5 USD – um valor equivalente em criptomoedas, ou seja, 150%; com o Bitcoin a 60 mil USD, seriam 0,000025 Bitcoins – ; este valor em criptomoedas servirá de respaldo à emissão. Caso o valor do Bitcoin desça, passando a representar apenas 120%, o sistema automaticamente obriga à destruição desse UST.

Vantagens? Total independência de bancos comerciais e bancos centrais, não existindo a necessidade de auditorias, nem tão pouco de gastos com bancos comerciais, tudo está automatizado – o código de software assim o determina e assegura.

Em conclusão, o mercado já solucionou as objecções lançadas pelo Sr. Carstens– o sistema garante que o respaldo de activos sempre exista, com um controlo descentralizado e automático de todo o processo!

Termina esta parte do seu discurso, afirmando que as criptomoedas para se tornarem estáveis e credíveis deverão ser reguladas e supervisionadas de forma exaustiva! Ainda recorre a Milton Friedman – o “liberal” que inventou as retenções de imposto, como é caso do IRS retido pelas empresas todos os meses, abrindo caminho à tributação sem fim – “Algo como um sistema monetário moderadamente estável parece um pré-requisito essencial para o funcionamento eficaz de uma economia de mercado privada”. Segundo o Sr. Carstens, o sector privado não é capaz de proporcionar tal estabilidade! Daqui, parte para a necessidade de serem os bancos centrais a proporcionar moedas digitais.

Será que diz isto com convicção? Ou é um aproveitamento da ignorância da população sobre temas monetários? Aparentemente, só existe estabilidade com uma actuação em monopólio, para assim poderem resgatar estados em apuros com a sua máquina de imprimir dinheiro, sem qualquer controlo ou supervisão: algo que ninguém comenta.

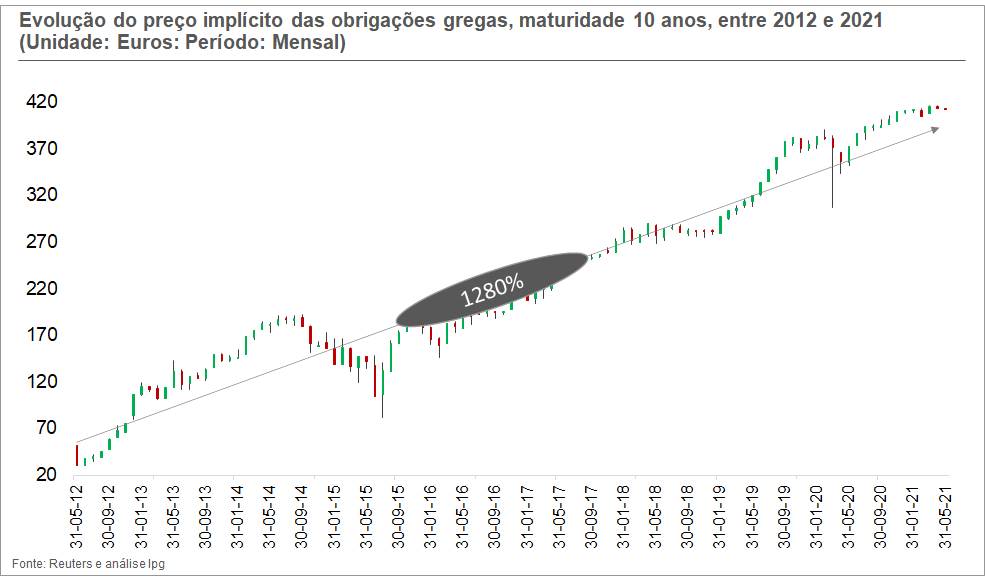

O Sr. Carsten podia-nos proporcionar um comentário à evolução das obrigações gregas – maturidade a 10 anos -, entre 2012 e 2021: subiram 1280%.

Magia do banco central europeu (BCE), que emitiu dinheiro do “ar” e decidiu adquirir obrigações gregas no mercado secundário, manipulando o seu preço à estratosfera e proporcionando juros próximos de 0% a um estado tecnicamente falido. Em 2020, encerrou o ano com uma dívida pública que representava 205% do PIB! É obra!

Figura 3

Ao retirar a brilhante conclusão que apenas os bancos centrais podem proporcionar moedas digitais à população, o Sr. Carstens concluiu a sua palestra a falar dos projectos de moedas digitais emitidas pelos bancos centrais presentemente em desenvolvimento.

Segundo as suas conclusões, serão um sucesso ribombante e inevitável: mais ninguém está destinado ao sucesso neste campo, foram ungidos por Deus!

Para determinar as qualidades que estas moedas digitais deverão possuir, o Sr. Carstens parece ter uma obsessão doentia pela eliminação do anonimato: sem a identificação exaustiva da população, será o fracasso!

Para tal conclusão, recorre a dois episódios históricos para justificar tal necessidade:

- os comerciantes europeus do século XVIII que utilizavam letras de câmbio para resolver a falta de confiança entre credores e devedores fisicamente remotos. Em vez de conceder empréstimos directamente aos mutuários em cidades distantes, os comerciantes podiam fazer acordos com outras pessoas que conheciam pessoalmente, criando uma rede de pessoas distantes que se conheciam;

- os comerciantes do Magrebe do século XI, o Sr. Avner Greif – da Universidade de Stanford – demonstrou que foi a identidade e a rastreabilidade que permitiram aos comerciantes sustentar o comércio, mesmo em longas distâncias e na presença de grande incerteza.

Penso que ninguém compreende qual a relação disto com o anonimato: é óbvio que qualquer particular dá preferência a negócios com pessoas que conheça e confia! Mas com estes argumentos, o Sr. Carstens parte para a necessidade da completa eliminação do anonimato das moedas digitais emitidas pelos bancos centrais, em contraponto com as Criptomoedas e o Numerário – que eles afirmam não existir qualquer necessidade de eliminar!

No final, lá realiza a confissão: sem a identificação exaustiva e detalhada não será possível o combate à fraude e à evasão fiscal. Cobrar impostos à população, através de um big brother, é o desiderato de tudo isto!

Termina o seu discurso a comentar os dois modelos possíveis, já comentados em artigo anterior:

- Todas as identificações, activações e registo de transacções serão realizadas directamente nos sistemas do banco central, podendo os bancos comerciais auxiliar nesta tarefa, em particular no onboarding do cliente no acesso à moeda digital;

- Os bancos comerciais possuem uma conta junto do banco central, com um saldo de moedas digitais, e estes, por sua vez, conhecem a desagregação desta conta por cada um dos seus clientes finais; actuam igualmente na identificação do cliente (identificação biométrica, se necessário), activação do dispositivo (onde constará a carteira digital) e no registo das transacções entre os seus clientes e entre os seus clientes com outros bancos comerciais, tal como hoje sucede.

De imediato, chegamos à conclusão de que o BIS do Sr. Carstens irá utilizar a segunda opção. Os bancos comerciais serão responsáveis por transmitir posteriormente toda a informação ao seu banco central, nomeadamente quem utiliza, que dispositivos e carteiras estão activos, os montantes transferidos, em que sentidos ocorreram, e os saldos existentes em cada carteira digital debaixo da sua responsabilidade.

Em conclusão, os bancos comerciais serão os executantes do Big Brother; segundo Sr. Carstens, na China o banco central já solicita todos os dados aos bancos comerciais de forma periódica. Parece ser este o sol que ilumina os banqueiros centrais! Mas deixa-nos uma palavra de conforto: não devemos temer um Grande Irmão Orwelliano – valha-nos ao menos isso!

Fala também da política monetária, em particular na necessidade de evitar fuga de capitais dos bancos comerciais para o banco central, resultante da existência de moedas digitais emitidas pelo banco central, através de um limite no saldo de moeda digital por pessoa ou de taxas de juros progressivamente negativas com o aumento do saldo em moeda digital – tudo igualmente já comentado no nosso artigo anterior – Euro Digital, um Big Brother Absoluto?.

Termina o seu discurso com palavras de “optimismo”: os bancos centrais são as únicas entidades bem posicionadas para nos fornecerem moedas digitais.

O monopolista anuncia que apenas ele poderá ser o Messias!

Veja também: