Blog

CFD: O que é?

Na última década, os CFDs tornaram-se um dos instrumentos financeiros mais populares da indústria de corretagem. Apesar da sua crescente utilização pelos pequenos investidores, persistem dúvidas e desconhecimento acerca das suas características e riscos associados.

No presente artigo, iremos tentar esclarecer vários aspectos dos CFDs, em particular a sua definição, características e os conflitos de interesses que podem existir, nomeadamente entre a corretora e o cliente final.

Como funciona?

Se um dado cliente abre uma posição num CFD tem o direito a receber:

- A diferença entre o preço de fecho e o preço de abertura da posição, multiplicada pelo número de contratos negociados, no caso de uma posição longa;

- A diferença entre o preço de abertura e o preço de fecho da posição, multiplicada pelo número de contratos negociados, no caso de uma posição curta – para conhecer como funciona uma posição curta, ler o artigo;

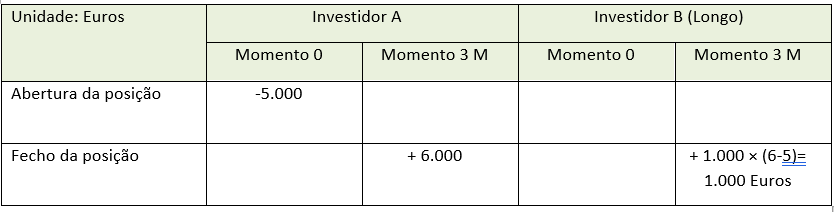

Para melhor ilustrar, iremos socorrer-nos de um exemplo. Vamos supor que o investidor A decide adquirir 1.000 acções da EDP, enquanto o investidor B decide abrir uma posição longa em 1.000 CFDs, cujo activo subjacente é a acção da EDP.

No momento 0, as acções da empresa EDP estão a cotar a 5 Euros por título na Bolsa de Valores de Lisboa. Ao final de 3 meses, ambos decidem encerrar a sua posição, atendendo que a cotação dos valores registou uma importante subida durante o dito período: ao final de 6 meses, cotavam a 6 Euros por título.

Vamos então analisar os resultados obtidos por cada investidor.

Figura 1

Como podemos observar na Figura 1, ambos investidores obtiveram resultados iguais, no entanto, existem diferenças na forma como cada investidor alcançou tal resultado:

- No caso do investidor A, no momento 0, teve de investir 5 mil Euros para adquirir mil títulos da EDP (-1.000 × 5), ou seja, entregou 5 mil euros ao vendedor e este entregou-lhe mil acções; no momento da venda, ao final de 3 meses, vendeu as mil acções e recebeu 6 mil euros (+1.000 × 6), obtendo, desta forma, um lucro de 1.000 Euros;

- No caso do investidor B, no momento 0, decide abrir uma posição longa de 1-000 CFDs; ou seja, a sua corretora aceitou pagar-lhe a diferença entre o preço de fecho e o preço de abertura da posição, multiplicada por mil títulos. Ao final de 3 meses, decidiu encerrar a sua posição, a corretora deverá pagar-lhe mil euros, correspondente à multiplicação de 1.000 CFDs pela diferença entre o preço de fecho, neste caso 6 Euros, e o preço de abertura, no nosso exemplo 5 Euros.

No caso do investidor B, o leitor poderá ter notado que a abertura da posição não implicou qualquer investimento por parte deste no momento da abertura.

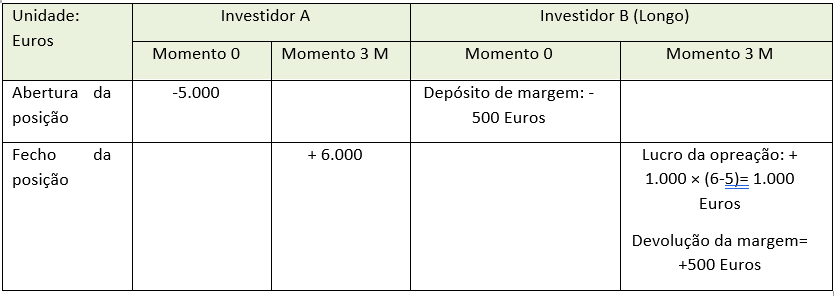

No nosso exemplo, o investidor B registou um lucro, pelo que, ao final de 3 meses, teria direito a receber mil Euros; no entanto, na prática, a instituição financeira, com quem o investidor contrata um CFD, iria obrigar o investidor B a realizar um depósito de margem, que servirá de garantia à corretora na eventualidade de perdas de uma dada posição aberta em CFDs.

Obriga ao depósito de uma margem: alavancagem financeira

No nosso exemplo, a operação correu bem ao investidor B; e se, em lugar de lucros, o investidor B tivesse registado perdas? Ou seja, neste caso, a contraparte do contrato, a instituição financeira que aceitou o CFD, terá de cobrar dinheiro ao investidor B, em lugar de lhe pagar.

Para evitar riscos de cobrança, no momento da abertura da posição, a instituição financeira irá exigir o depósito de uma garantia, definida como depósito de margem.

No caso dos CFDs, regra geral, a margem é definida como uma percentagem do valor da exposição (valor nocional), ou seja, qual o montante da posição – contratos multiplicado pelo preço. Vamos então utilizar um exemplo. Suponhamos que no exemplo da Figura 1, a instituição financeira exige um depósito de 10% do valor nocional: assim, o investidor B teria que depositar 1.000 × 5 × 10% = 500 Euros, atendendo que o valor nocional era de 5 mil Euros e a margem exigida de 10%.

Vamos agora analisar outra vez o exemplo da Figura 1, mas tendo em consideração o depósito de margem pelo investidor B no momento da abertura da posição:

Figura 2

Vamos agora analisar a rendibilidade de cada investidor no fecho da operação:

- Investidor A: 6.000 ÷ 5000 -1 = 20%;

- Investidor B: 1.500 (1000 + 500) ÷ 500 -1 = 200%; ou seja, atendendo que a margem é 10%, significa que a alavancagem é 10 vezes (100÷ 10); ou seja, a rendibilidade incrementa de acordo com a alavancagem utilizada, tal significa que ganhos, bem como perdas, são amplificadas com a alavancagem.

Instrumento financeiro negociado numa bolsa não organizada

Ao contrário dos contratos Futuros, que são instrumentos financeiros negociados em bolsas organizadas – por exemplo, as norte-americanas Chicago Board Options Exchange e CME Group -, os CFDs são instrumentos derivados negociados em bolsas não organizadas (OTC – Over the Counter/Mercado ao balcão), ou seja, a contraparte do cliente é uma instituição financeira, em lugar de um acordo obtido numa bolsa organizada: vendedor – comprador, em que bolsa solicita o depósito de margem a ambos e possui uma câmara de compensação dos contratos.

Desta forma, é de extrema importância para o cliente conhecer a sua contraparte, atendendo que podem existir conflitos de interesse da maior relevância na negociação de CFDs.

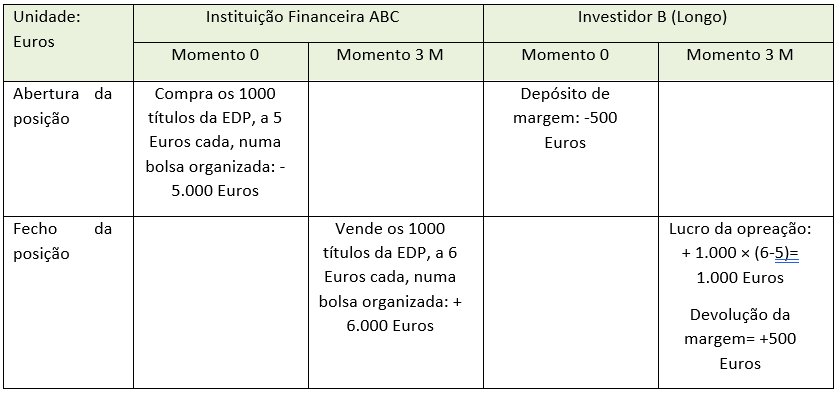

Vamos utilizar um exemplo para explicar esta situação.

Utilizando, uma vez mais, o exemplo da Figura 1, supondo que o cliente contrata o CFD com a instituição financeira ABC, ou seja, é a contraparte do cliente: se o cliente ganha, a contraparte perde e vice-versa. Para evitar quaisquer conflitos de interesses, a contraparte deverá fazer a mesma operação que o cliente numa bolsa organizada.

Detalhamos o nosso exemplo na Figura 3.

Figura 3

Neste caso, como a instituição financeira ABC realiza uma operação similar numa bolsa organizada, que lhe permite replicar exactamente os resultados do cliente; está, desta forma, totalmente coberta dos riscos que a posição do cliente lhe poderá criar; e porquê?

Ao realizar a mesma posição do cliente, ou seja, uma posição longa, obtém o mesmo resultado deste, neste caso 1.000 Euros. Com este valor poderá pagar o resultado da operação ao cliente.

Conflitos de interesses entre a Insituição Financeira e o Cliente

No anterior exemplo, a instituição financeira ABC realiza uma operação numa bolsa organizada para se proteger de um possível resultado favorável para o cliente, como foi o caso: a subida da cotação de 5 Euros para 6 Euros, gerando um lucro de 1.000 Euros.

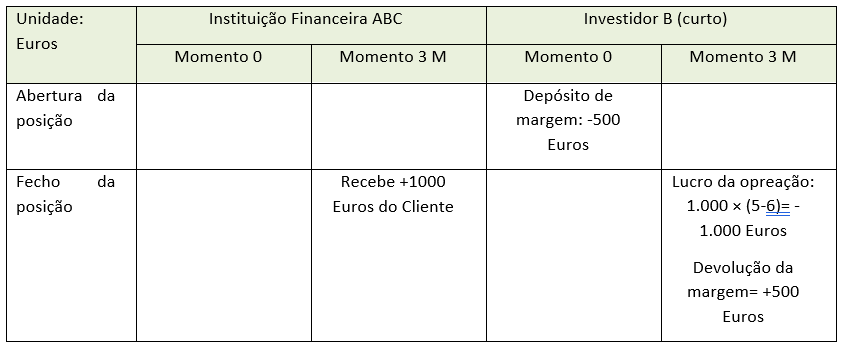

Vamos supor a seguinte situação:

- Em lugar de uma posição longa, o cliente decide abrir uma posição curta;

- A instituição financeira, em lugar de proteger-se com uma operação numa bolsa organizada, decide nada fazer.

Figura 4

Como podemos observar na Figura 4, o resultado da operação para cada uma das partes é a seguinte:

- Cliente: ao abrir uma posição curta em 1000 CFDs da EDP, com um preço de abertura de 5 Euros e um preço de fecho de 6 Euros, o seu resultado foi uma perda de -1000 Euros;

- Instituição financeira ABC: (i) no momento 0, recebe 500 Euros do Cliente a título de garantia (margem); (ii) no momento 3 Meses, recebe 1.000 Euros do Cliente, em virtude da sua perda, e devolve os 500 Euros da garantia (retira 500 Euros da conta do cliente), obtendo um ganho de +1.000 Euros.

Em conclusão:

- Quando a Instituição Financeira, emissora do CFD, replica a mesma operação do cliente num mercado organizado, não existem conflitos de interesses; ou seja, ambos têm o mesmo resultado;

- Quando a Instituição Financeira, emissora do CFD, não replica a mesma operação do cliente num mercado organizado, existem conflitos de interesses, atendendo que a perda do cliente é o ganho da instituição financeira; ora, sabendo que os pequenos clientes, devido à falta de experiência e de formação em bolsa, perdem na maioria das vezes, podemos imaginar o quão lucrativa pode ser esta actividade.

CFD Trading: permite negociar vários activos subjacentes

A negociação em bolsa através CFDs permite obter exposição a várias classes de activos; seguidamente, listamos as principais:

- Acções de Empresas: por exemplo, acções Tesla, acções Apple, acções da EDP;

- Índices bolsistas, por exemplo, os índices norte-americanos como o S&P 500, o Nasdaq 100, o Dow 20 ou PSI 20;

- Divisas, vulgamente designado por Forex, negociados através de pares cambiais como o EURUSD ou o USDCAD;

- Matérias-Primas, por exemplo, Ouro, Petróleo ou Prata.

No caso das acções, importa ter absolutamente claro que o não existe a posse física do activo.

Ou seja, caso um cliente adquira acções da EDP tem direito, por exemplo, a participar numa assembleia de accionistas; tal não acontece com os CFDs, pois trata-se de um derivado da acção, ou seja, o activo subjacente é a acção da EDP, mas não existe a posse física do activo: o cliente com uma posição num CFD apenas está exposto ao movimento do preço do activo subjacente e do número de contratos que abriu.

Apesar disso, e tendo como propósito assegurar que os fluxos de um detentor de um CFD são iguais ao da acção, os eventos empresariais proporcionam o mesmo resultado, quer o investidor utilize acções ou CFDs.

Vamos então ver como funciona:

- O investidor A tem 1000 títulos da EDP; o investidor B está longo em 1000 CFDs cujo o activo subjacente é a acção da EDP. No dia 1 de Março de 2017, as acções da EDP estão a cotar a 5 Euros;

- O dia 2 de Março será ex-dividend, pois no dia 1 de Março será o último dia em que os accionistas deverão possuir as acções por forma a terem direito ao dividendo da EDP, que será de 0,25 cêntimos por acção;

- No dia 2 de Março, a cotação da EDP passa a reflectir o pagamento do dividendo, ou seja, a cotar em torno de 4,75 Euros; neste caso, o investidor A iria receber 250 Euros no dia do pay-out; no caso do detentor da posição longo no CFD, a sua conta de corretagem seria creditada em 250 Euros;

- Se o detentor do CFD tivesse uma posição curta, em lugar de uma posição longa, iria pagar os 250 Euros, em lugar de os receber, tal como um investidor que realiza um curto em acções. Se isto não acontecesse, seria altamente beneficiado, pois a sua posição, com a queda do preço, em virtude do pagamento do dividendo, iria beneficiar-se em 250 Euros.

Vamos agora analisar os índices bolsistas como activo subjacente. Para melhor ilustrar, vamos usar o seguinte exemplo.

Vamos supor que temos um índice XX constituído apenas por duas empresas, ponderado pelo preço, tal como o índice Dow Jones 30. O índice XX tem o seu início no período 0, arrancando com 100 pontos.

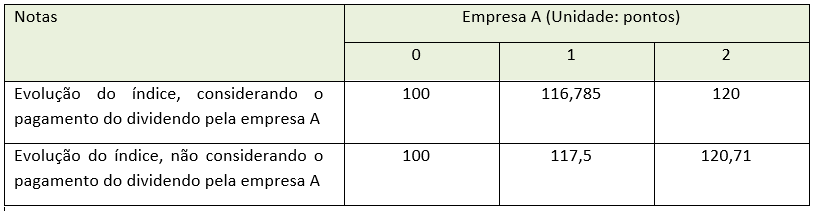

Figura 5

Importa ter em conta as seguintes notas:

- Cada período corresponde a 1 mês;

- A empresa A distribui um dividendo de 0,1 Euros no período 1;

- Valor do índice para o período 0 é o seguinte: (4+10) ÷ 2= 7 Euros; ou seja 7 Euros corresponde a 100 pontos;

- Valor do índice para o período 1 é o seguinte: (4,25+12,1) ÷ 2= 8,175 Euros; ou seja, corresponde 116,785 pontos (8,175 ÷ 7) × 100; se não tivesse ocorrido o pagamento do dividendo pela empresa A, o valor do índice seria: (4,35+12,1) ÷ 2= 8,225 Euros, correspondente a 117,5 pontos;

- Valor do índice para o período 2 é o seguinte: (4,5+12,3) ÷ 2= 8,4 Euros; ou seja, corresponde 120 pontos (8,4 ÷ 7) × 100; se não tivesse ocorrido o pagamento do dividendo pela empresa A, o valor do índice seria: (4,6+12,3) ÷ 2 = 8,45 Euros, correspondente a 120,71 pontos;

Vamos então resumir a evolução do índice:

Figura 6

A maioria dos índices mundiais perde pontos em virtude do pagamento de dividendos pelas empresas; no entanto, no caso dos índices Total Return, tal não acontece, pois não se considera o impacto dos dividendos pagos pelas empresas; este é o caso do índice DAX 30.

A corretora emissora do CFD tem de utilizar o preço de um contrato Futuro, isto é, obtido a partir de uma bolsa de futuros, para proporcionar uma cotação ao cliente. Ora, vamos supor que estamos no momento 0 e temos um contrato Futuro que expira no período 2.

Quanto deverá valer o contrato Futuro? Terá de ser ajustado pela taxa de juro e pelo impacto do dividendo pago pela empresa A no índice.

Vamos então analisar os cálculos para se obter a cotação do contrato futuro:

- A taxa de juro é de 4%/ ano;

- Taxa de retorno do dividendo no período 1: 0,10 ÷ 14 = 0,71%; o investidor teria de investir 14 euros para adquirir uma acção da empresa A e da empresa B; o retorno anualizado é de 8,95%;

- O valor do Futuro do índice será 100 × e (0,04-0,0895)*(2/12) = 99,18 pontos; ou seja, quando o retorno dos dividendos é superior à taxa de juro, o Futuro vale menos que o índice, como é o caso deste exemplo;

A corretora irá cotar o CFD a 100 pontos: é como se criasse um mercado caixa a partir do contrato Futuro com o vencimento mais próximo; no entanto, no momento 1, a corretora deverá pagar aos detentores de posições longas 0,715 Euros por índice, a diferença entre 117,5 e 116,785; enquanto que aos detentores de posições curtas deverá cobrar 0,715 Euros por índice.

Cada dia que um investidor detém uma posição aberta longa deverá pagar juros, ou receber juros, caso a sua posição seja um curto.

No caso do subjacente Forex, recomendamos a leitura do artigo “Forex: O que é? Como funciona?”, onde se explica como funciona o CFD que utiliza um par cambial como activo subjacente.

Por fim, no caso de outro tipo subjacentes, regral geral, as corretoras emissoras de CFDs utilizam contratos futuros como activos subjacentes. Assim, para emitir um CFD sobre o Petróleo, a corretora poderá utilizar um contrato futuro sobre o Petróleo como activo subjacente.

Neste caso, ao contrário dos índices não é necessário ajustar os custos de financiamento até ao vencimento para obter o preço; no entanto, o CFD irá expirar, ou seja, a posição será encerrada, no momento que o Futuro expire.

Que utilizações podemos dar ao CFD?

Em primeiro lugar, o CFD pode ser utilizado para especular em qualquer classe de activos. Importa ter em conta de que se trata de um instrumento financeiro alavancado, que amplifica tanto ganhos como perdas, incrementando substancialmente os riscos.

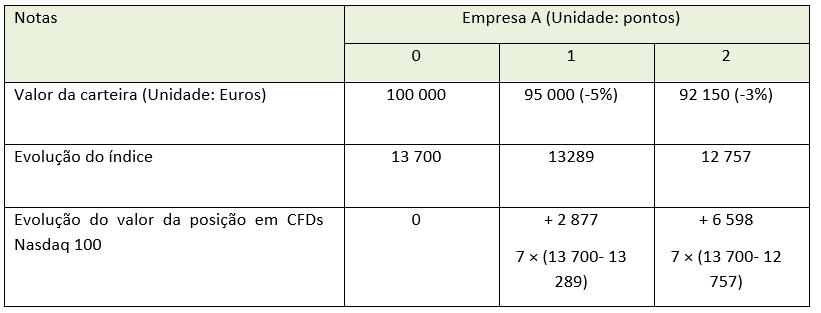

O CFD também pode ser utilizado para proteger uma carteira de activos, por exemplo, uma carteira de acções. Vamos imaginar que um dado investidor possui uma carteira de acções, todas constituintes do índice Nasdaq 100 – Apple, Amazon, Facebook, Tesla. Essa carteira de acções está valorizada em 100 mil USD.

O investidor tem receio que o mercado possa sofrer uma forte correcção, atendendo a uma possível subida de taxas de juro nos EUA.

Desta forma, decide utilizar o CFD cujo activo subjacente é o índice Nasdaq 100; nesse momento, o CFD está a cotar a 13700/13701 por índice. Assim, para se proteger, o investidor terá de abrir uma posição curta em 7 índices, o equivalente a 96 mil USD aproximadamente.

Na Figura 7, podemos observar a evolução da carteira e da posição curta em 7 índices Nasdaq 100, através de CFDs.

Figura 7

Como podemos observar, no período 2, o investidor teria uma perda potencial de 7 856 Euros (92 150 – 100 000); enquanto que o CFD apresentava um lucro de + 6.598. Assim, se o investidor julga que a correcção terminou, podia fechar a posição curta de 7 índices no CFD, atenuando consideravelmente a perda na sua carteira.

Em conclusão, os CFDs podem ser utilizados como uma espécie de seguro, tal como ilustrado no exemplo.

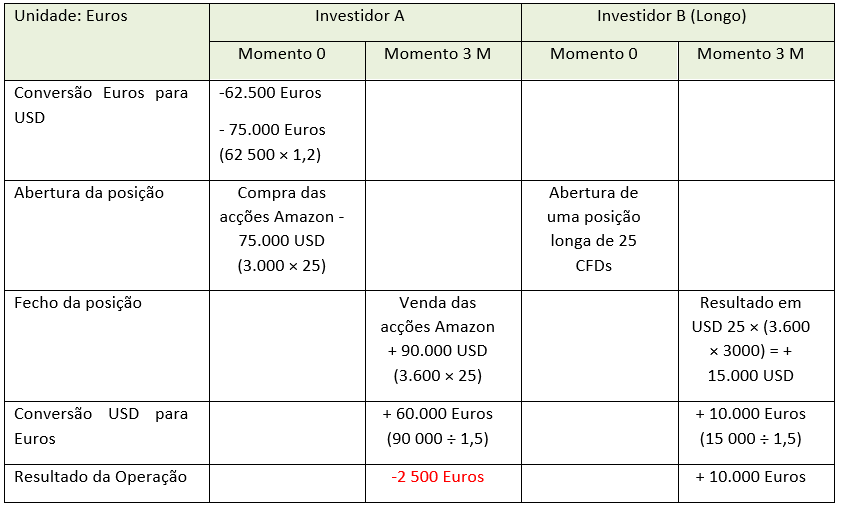

O CFD também permite atenuar consideravelmente o risco cambial. Vamos socorrer-nos de um exemplo.

Vamos supor que temos dois investidores, o investidor A e o investidor B. Ambos com uma conta de corretagem denominada em Euros e com um saldo inicial de 100 mil Euros.

No caso do investidor A, este decide comprar acções da Amazon através de acções; enquanto o investidor B decide abrir uma posição longa em CFDs cujo o activo subjacente é a acção da Amazon.

As condições de cada um foram as seguintes:

- No momento 0, a taxa de câmbio EURUSD era de 1,20; no momento 3 Meses, a taxa de câmbio era de 1,50;

- No momento 0, a cotação da Amazon era de 3000 USD por título; no momento 3 Meses, era de 3600 USD por título;

- Ambos investidores negociaram 20 títulos; no caso do Investidor A, adquiriu 1000 títulos no Momento 0, para depois os vender no Momento 3 Meses; no caso do do Investidor B, abriu uma posição longa de 25 CFDs no momento 0; fechou a posição de CFDs no momento 3 Meses.

Na Figura 8, podemos observar os resultados obtidos por cada um dos investidores.

Figura 8

Na Figura 8, podemos observar que a utilização das acções implica um elevado risco cambial, pois toda a posição está sujeita a risco cambial; neste caso, uma operação que em USD resultou em ganhos, neste caso 15 mil USD, em Euros, tal não aconteceu, atendendo que registou uma perda de -2,5 mil Euros.

No caso dos CFDs tal não acontece; neste caso, apenas o lucro/perda está sujeito ao risco cambial; assim, a operação através de CFDs permitiu obter lucros, enquanto que a operação através de acções resultou em prejuízos.

Quando a evolução da taxa de câmbio é desfavorável à posição, a operação em acções apresenta um risco cambial mais elevado do que em CFDs.

Conclusão

Os CFDs tornaram-se um instrumento popular dado que permitem negociar um leque muito alargado de activos subjacentes, tais como acções, índices, divisas – Forex -, matérias-primas e até obrigações.

Por outro lado, ao contrário dos contratos Futuros, exigem depósitos de garantias de menor valor, em resultado de uma menor exposição ao mercado: no fundo, tornaram-se a porta de entrada de pequenos investidores às bolsas de valores.

Dadas as suas características, o facto de não serem negociados em bolsas organizadas, os conflitos de interesses entre a instituição financeira – emitente e contraparte do CFD – e o cliente podem ser importantes, atendendo que a primeira poderá não replicar a operação do cliente em mercados organizados, com o propósito de se proteger; no entanto, quando tal não acontece, os interesses do cliente são absolutamente contrários aos da instituição financeira, pelo que a contratação de uma corretora deverá obrigar ao escrutínio desta prática antes da respectiva contratação.

A alavancagem financeira associada ao instrumento pode resultar em elevadas perdas para o investidor, caso este último não conheça os riscos: com a alavancagem financeira tanto as perdas como os ganhos são amplificados.

Se desejar praticar a negociação neste instrumento financeiro, pode abrir uma conta de simulação e praticar estratégias de investimento utilizando-o.

Se deseja investir na bolsa e possuir pouca experiência, não deverá utilizar este instrumento financeiro, devendo previamente frequentar uma formação em bolsa que seja sólida e abarque vários temas: tipos de ordens, tipos de activos, tipos de instrumentos financeiros, riscos da alavancagem financeira e análise técnica.