Blog

Investir Na Bolsa: Que Tipo De Ordem Utilizar

Investir na bolsa sem conhecer as possíveis ordens que se podem instruir ao mercado, é o mesmo que pilotar um avião sem a prévia frequência de um curso de pilotagem.

Infelizmente, a maioria dos investidores continua a abrir contas de corretagem e a investir na bolsa sem ter a mínima ideia dos conceitos-chave, indispensáveis para aqueles que desejam ter sucesso:

- como funciona um mercado (ver artigo);

- tipo de ordens que podem ser instruídas a uma bolsa de valores.

O desconhecimento do tipo de ordens, objecto do presente artigo, tem uma série de inconvenientes; vamos listar aqueles que julgo de maior relevância:

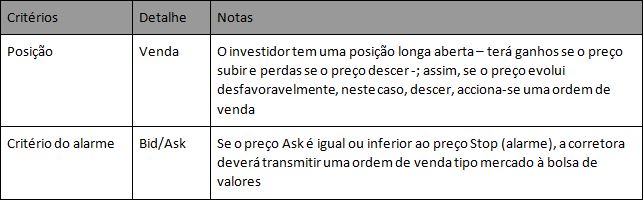

- posições abertas sem qualquer protecção, no caso da cotação evoluir desfavoravelmente à posição;

- execuções a um preço desfavorável, ou seja, compra a um preço superior (mais caro) ou venda a um preço inferior (mais barato);

- incorrecta adequação do tipo de ordem à liquidez de um dado mercado, gerando execuções muito desfavoráveis.

Em primeiro lugar, importa conhecer os dois tipos de ordens mais importantes que se podem instruir a uma bolsa de valores: (i) tipo mercado; e (ii) tipo limite.

No caso de uma ordem a mercado, o investidor não necessita de indicar o preço a que deseja ser executado; com esta ordem está a comunicar o seguinte à bolsa de valores:

- Ordem de compra (tipo mercado): comprar ao preço mais baixo disponível na bolsa de valores – melhor oferta de venda disponível;

- Ordem de venda (tipo mercado): vender ao preço mais alto disponível na bolsa de valores – melhor oferta de compra disponível.

Em relação à ordem tipo limite, o investidor necessita de indicar o pior preço a que deseja ser executado; com esta ordem está a comunicar o seguinte à bolsa de valores:

- Ordem de compra (tipo limite): comprar ao preço indicado pelo investidor ou a um preço inferior, ou seja, o preço indicado trata-se do preço máximo a que o investidor aceita ser executado (este ou inferior);

- Ordem de venda (tipo limite): vender ao preço indicado pelo investidor ou a um preço superior, ou seja, o preço indicado trata-se do preço mínimo a que o investidor aceita ser executado (este ou superior);

Poderíamos resumir estes dois tipos de ordens da seguinte forma:

- A ordem tipo mercado assegura a execução, mas não assegura o preço;

- No caso da ordem tipo limite, a situação contrária, assegura o preço, mas não assegura a execução.

Seguidamente, iremos analisar a ordem Stop; esta ordem serve para: (i) limitar as perdas de uma posição aberta; (ii) abrir uma nova posição.

Importa ter em conta de que se trata de um alarme e não uma ordem à bolsa de valores propriamente dita.

Então em que consiste? Na realidade, estamos a solicitar um alarme, tal como um despertador, à corretora de valores com a qual contratámos um serviço de transmissão de ordens: se o preço atingir um determinado patamar, a corretora deverá enviar uma ordem à bolsa de valores tipo mercado.

Para ilustrar o funcionamento da mesma, vamos socorrer-nos de um exemplo:

No momento da introdução do Stop à corretora, se se trata de um Stop de venda, o preço do mesmo – alarme – deverá ser inferior ao preço Bid, caso contrário, a corretora não irá aceitar a instrução; no caso de um Stop de compra (posição curta), o preço do alarme deverá ser superior ao preço Ask.

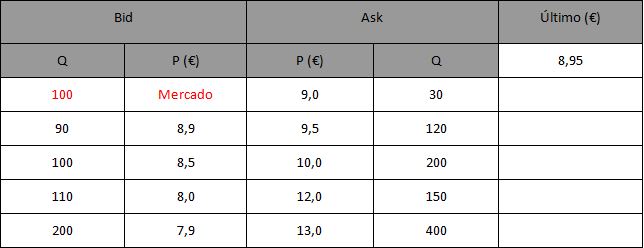

Vamos supor a seguinte situação de mercado – a seguinte tabela de profundidade.

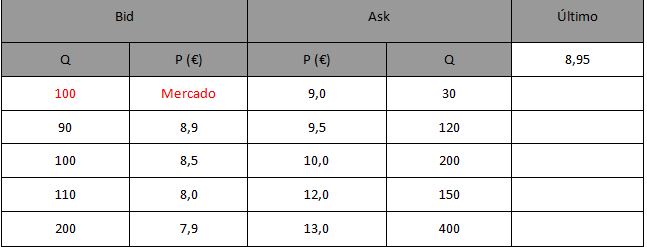

Um determinado investidor deseja comprar 100 títulos da empresa ABC através de uma ordem tipo mercado.

A ordem do investidor será executada da seguinte forma: (i) 30 × 9,0; (ii) 70 × 9,5; o que significa que terá obtido um preço médio por título de 9,35 Euros.

Posteriormente à execução, o investidor decide proteger a sua posição: decide transmitir uma ordem Stop, preço de alarme a 8 Euros e critério Bid/Ask. Importa recordar que o investidor tem uma posição longa aberta a 9,35 Euros por título.

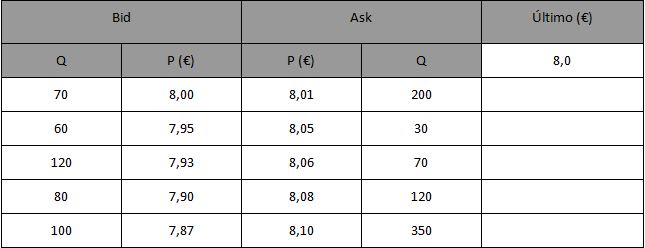

Vamos imaginar outra situação de mercado, posterior à introdução do Stop pelo investidor, de acordo com a seguinte tabela de profundidade:

Atendendo que o melhor preço Ask (8,01), a melhor oferta de venda existente, é superior ao preço Stop (8,00), a corretora não irá enviar qualquer instrução tipo mercado à bolsa de valores.

No entanto, se o critério do investidor tivesse sido o último negócio que ocorreu, neste exemplo, a 8,00€ por título, a ordem de venda tipo mercado seria transmitida.

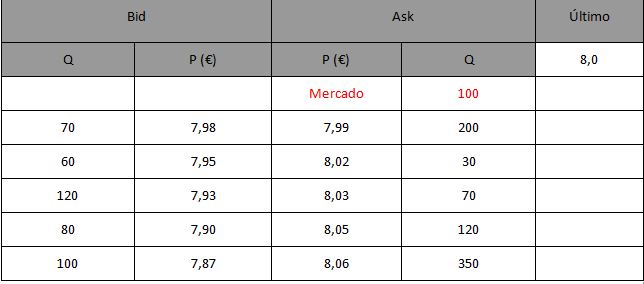

Vamos imaginar outra situação de mercado, tal como indicado na seguinte tabela de profundidade:

Neste caso, o alarme deveria ser accionado pela corretora, dado que o melhor preço Ask, a 7,99, é inferior ao preço Stop, a 8,00 Euros por título.

Assim, uma ordem de venda tipo mercado deveria ser transmitida à bolsa de valores pela corretora, a quantidade seriam 100 títulos, a posição aberta do investidor; este seria executado da seguinte forma: (i) 70 × 7,98; (ii) 30 × 7,95.

Neste exemplo, o Stop de venda serviu para proteger uma posição longa; para posições curtas, deverá ser utilizado um Stop de compra, funcionando da mesma forma.

Vamos então resumir o funcionamento do Stop de compra:

- Critério Bid/Ask: se o preço Bid é igual ou superior ao preço Stop, a ordem de compra tipo mercado é transmitida;

- Critério último: se o preço do último negócio que ocorreu na bolsa de valores é igual ou superior ao preço Stop, a ordem de compra tipo mercado é transmitida.

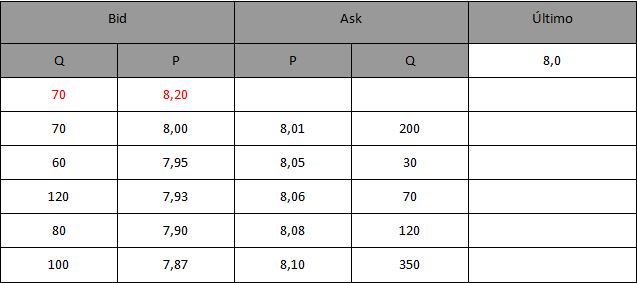

Agora, vamos utilizar uma ordem Stop para abrir uma posição, em lugar de proteger uma posição aberta. Supondo que um determinado activo XYZ está a cotar a 8,00 (bid) / 8,01 (ask).

O investidor, após ter realizado a análise técnica do valor, deseja abrir uma posição longa, caso o preço supere uma resistência em torno a 8,20 – tem expectativas de que ocorra uma tendência ascendente, após o rompimento da resistência.

Em conclusão, apenas deseja abrir uma posição longa de 70 títulos se o preço é igual ou superior a 8,20 Euros por título.

Se utilizasse uma ordem de compra tipo limite, tal como ilustrado na seguinte tabela, seria de imediato executado, atendendo que estava a apresentar ao mercado a melhor proposta de compra, algo que obviamente não deseja que ocorra.

Se o investidor deseja abrir uma posição longa, no caso de que o preço seja igual ou superior a 8,20 Euros por título, pode utilizar uma ordem Stop de compra a 8,20 – alarme.

Como explicámos anteriormente, a ordem Stop não garante um determinado preço de execução, caso o alarme seja activado, transmite-se uma ordem tipo mercado – que não garante preço.

Desta forma, o preço de execução poderá diferir substancialmente do preço Stop (alarme) introduzido por um dado investidor.

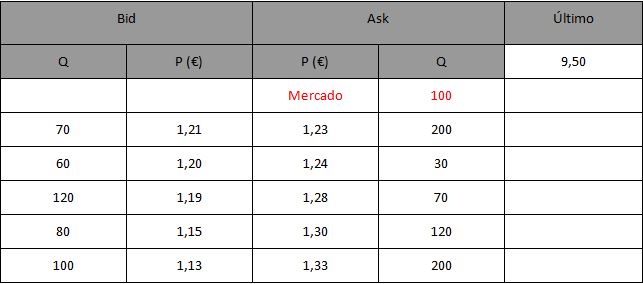

Vamos então analisar um caso extremo. Um investidor tem uma posição longa de 100 títulos no banco XYX, com um preço de abertura a 10 Euros por título. Vamos supor que no dia n, o título encerrou a cotar a 9,5 Euros por título.

O investidor tem um Stop de venda a 9,20 (critério Bid/Ask). No dia n, após o fecho da sessão bolsista, surgem péssimas notícias para a situação financeira do banco, uma possível falência e a corrida aos depósitos por parte dos clientes.

Desta forma, a abertura da sessão no dia n+1 será, no mínimo, turbulenta – imaginemos que seria a que consta na seguinte tabela de profundidade.

Atendendo que o preço Ask (1,23) – a melhor proposta de venda – é inferior ao preço Stop, o alarme é accionado e a corretora deverá transmitir a ordem de venda tipo mercado de 100 títulos; tal significa que o investidor será executado da seguinte forma: (i) 70 × 1,21; (ii) 30 × 1,20.

Em conclusão, o preço médio de execução foi de 1,207 ((70 × 1,21 + 30 × 1,20) ÷ 100), que dista consideravelmente do preço Stop introduzido.

Este tipo de ordem não apresenta qualquer problema em títulos muito líquidos e que não são afectados por notícias catastrofistas; no entanto, o investidor deverá ter claro que o Stop não garante a execução ao preço do alarme indicado.

Vamos agora analisar uma ordem com um objectivo semelhante, mas que assegura o preço de execução: estamos a falar do Stop limite.

Este tipo de ordem obriga à introdução de dois parâmetros: (i) o preço do alarme, ou seja, o preço Stop; e (ii) o preço da ordem limite que a corretora deverá transmitir ao mercado, caso o alarme seja accionado.

Este tipo de ordem não garante a saída da posição, atendendo que o investidor só será executado caso exista uma contraparte que satisfaça as suas condições.

Vamos então detalhar este tipo de ordem com um exemplo.

Tal como no anterior, um dado investidor decide comprar 100 títulos através de uma ordem tipo mercado.

Assim, será executado da seguinte forma: (i) 30 × 9,0; (ii) 70 × 9,5; resultando num preço médio de execução de 9,35 por título.

Este investidor passa a deter uma posição longa aberta de 100 títulos, ao preço médio de 9,35 por título.

Para se proteger, decide utilizar uma ordem limite de venda, com os seguintes parâmetros:

- (i) preço Stop (alarme) a 8,2;

- (ii) critério de disparo do alarme: último; significa que caso ocorra um negócio na bolsa de valores a 8,2 euros ou inferior, a ordem limitada deverá ser transmitida de imediato ao mercado;

- (iii) Preço limite 8,205. A ordem limite poderá ser colocada abaixo ou acima do alarme, neste caso, o investidor está a ser agressivo, atendendo que se arrisca a não ser executado.

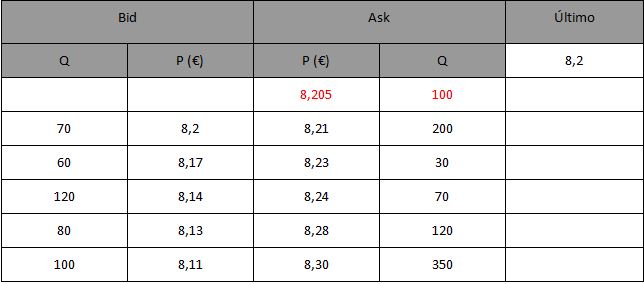

Passados uns dias, vamos supor que a situação de mercado é a que consta na seguinte tabela de profundidade.

O alarme do investidor era accionado, dado que ocorreu um negócio a 8,2 euros, e a corretora teria que transmitir uma ordem limitada de venda a 8,205 à bolsa de valores.

Esta ordem irá ser colocada na profundidade da bolsa de valores e estará pendente de execução até à existência de uma contraparte que satisfaça as exigências do investidor.

Para terminar, vamos agora analisar as ordens: (i) Stop móvel e (ii) Stop limite móvel.

No que respeita à primeira, apenas necessitamos de um parâmetro: (i) Distância ao Mercado. A mecânica desta instrução funciona da seguinte forma: o preço Stop (o alarme) é alterado apenas se a situação do mercado se modifica favoravelmente à posição do investidor; caso contrário, a corretora não irá alterar o preço Stop.

Em termos práticos, a corretora está obrigada ao seguinte: a distância do preço Stop ao preço mercado deverá ser igual ou inferior à distância indicada pelo investidor.

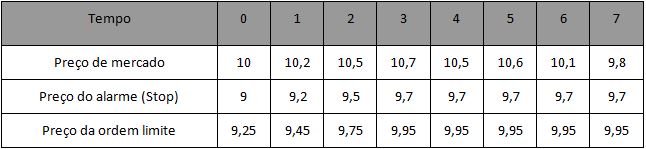

Vamos então analisar um exemplo para ilustrá-lo. Um determinado investidor tem uma posição longa a 10 Euros por título. Deseja introduzir um Stop Móvel com uma distância ao mercado de 1 Euro.

Como podemos observar na tabela anterior, o Preço do alarme (Stop) apenas se altera quando o preço de mercado evolui a favor do investidor. No momento em que o preço de mercado é igual ou inferior ao alarme, será transmitida à bolsa de valores uma ordem de venda tipo mercado.

Por fim, vamos analisar a ordem Stop limite móvel, que obriga à introdução de dois parâmetros: (i) distância ao mercado; (ii) distância do preço da ordem limite ao alarme.

Este último parâmetro serve para definir a ordem limite que deverá ser transmitida à bolsa de valores, caso o alarme seja accionado.

Vamos utilizar o exemplo anterior, mas, neste caso, considerando que o investidor, em lugar de uma ordem Stop Móvel, utiliza uma ordem Stop Móvel Limite; para definir a ordem limite, o investidor define que a distância ao alarme é de +0,25.

A distância da ordem limite ao alarme pode ser positiva ou negativa – é uma decisão do investidor. No primeiro caso, para uma posição longa aberta, o investidor está a arriscar, pois no caso do alarme ser activado, o investidor está exigir uma venda a um preço superior às melhores propostas de compra.

No caso da segunda, o investidor não está a arriscar, pois aceita vender a um preço inferior ao preço de mercado. Em todos os casos, esta ordem apresenta sempre riscos, atendendo que uma ordem limite nunca assegura a execução.

Em conclusão, qualquer pessoa que se inicie na bolsa de valores deverá frequentar um curso de bolsa para obter formação; o funcionamento das ordens numa bolsa de valores é obviamente um tema que deverá ser aprofundado.

Muitos investidores incorrem em graves perdas por desconhecimento destes detalhes, que espero ter esclarecido no presente artigo.