Blog

O problema da pirâmide invertida

A crise, de que agora tanto se fala, entra paulatinamente no seu terceiro ano, e apesar das múltiplas intervenções dos vários governos, parece ser agora mais grave que nunca. O mundo aguarda que a solução venha dos Estados Unidos atendendo a que foi nos Estados Unidos que foi criado e deles receberam o problema. De acordo com a Bloomberg o governo americano já dedicou 9.7 triliões de dólares a esta crise 1 trilião em estímulos, 3 triliões em empréstimos ou simplesmente gastos em recuperações do sistema financeiro, 5 triliões prometidos em acordos de ajuda. Este montante global, que por si já não quer dizer muito (os números agora são maiores) ainda assim representa a capitalização das empresas cotadas no New York Stock Exchange.

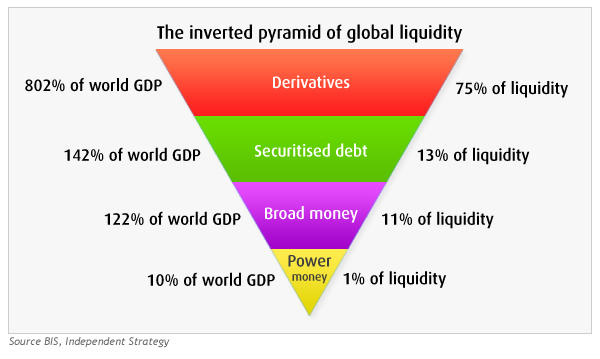

Sem dúvida um montante importante mas, infelizmente, uma parte ínfima do problema de liquidez que se vive actualmente. De acordo com o BIS (Bank of International Settlement), o montante total de derivados no mundo é de 680 triliões de dólares, o que obriga o mundo a viver numa pirâmide invertida de liquidez, como se pode ver no gráfico seguinte, o que coloca o mundo numa situação periclitante.

A base desta pirâmide (amarelo e magenta) representa o dinheiro existente ou, melhor dizendo, a liquidez em circulação. A seguir o verde e o vermelho representam a dívida. Como se pode constatar, uma situação deste tipo não se pode prolongar no tempo, logo não tem sustentação.

Visto assim, esta dívida não parece muito real porque em substância ela não pode ser paga nem os rendimentos nem os cash flows são suficientes para garantir o serviço da dívida. Eventualmente os cash flows até podem ser suficientes para o serviço da dívida mas o principal que é a própria dívida, nunca vai ser paga.

A solução para este tipo de problema não pode ser o aumento da própria divida. A solução conhecida para situações deste tipo é a sua reestruturação. Neste caso, como nos outros de micro economia, o que é preciso é transformar divida em capital, de forma a inverter a pirâmide fazendo aumentar os activos e baixar o serviço da divida.

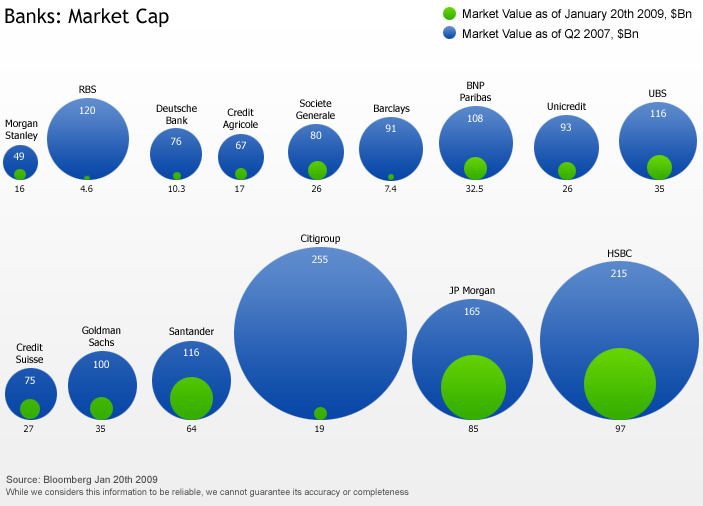

A solução utilizada de incentivar os bancos a cumprir com a sua função de olear a economia não terá nunca efeitos positivos, como facilmente se poderá depreender do gráfico seguinte também da Bloomberg.

Os bancos, para poderem emprestar dinheiro, precisam de ter um balanço adequado. Com a descida do valor dos capitais próprios e a subida dos requisitos de capital, os bancos ficam incapazes de cumprir a sua função. Como se pode ver neste gráfico a capitalização bolsista dos bancos tem encolhido dramaticamente fazendo com que lhes seja impossível emprestar como o faziam antes da crise.

É portanto evidente que a prioridade não é a necessidade de mais legislação, regulação ou supervisão. Qualquer medida deste tipo só pode ter efeitos depois de a crise estar ultrapassada e só nesse momento se justificaria. Não sem que primeiro se proceda a uma ‘’nacionalização’’parcial da banca a nível mundial, por diluição dos actuais accionistas, com a entrada dos capitais necessários, porque só os governos podem, neste momento, garantir algum grau de estabilidade e sobretudo de segurança.

Soluções ou recomendações:

1- Uma qualquer solução tem que ter em consideração o problema da segurança social agora deixado para segundo plano.

Um novo sistema de segurança social é essencial para iniciar o processo de confiança que irá permitir o arranque da economia. Agora que ela não existe, o primeiro passo para a restabelecer é dar segurança. Para isso é necessário criar um novo modelo que permita ao emprestador de último recurso (o banco central) ter um impacto positivo na economia

.

A bolha do imobiliário, a bolha do crédito e a crise financeira são partes do problema que, adicionado ao problema da segurança social, acabará por inviabilizar o sistema tornando-o insolvente. Como as responsabilidades das pensões são essencialmente responsabilidades futuras, as responsabilidades actuais são calculadas aplicando uma taxa de desconto ao que será devido no futuro. Com as taxas de juro a caminhar para 0, todo o sistema de pensões precisa de mais dinheiro para assumir as mesmas responsabilidades futuras, porque devemos assumir que a valorização do fundo será mais lenta. O princípio é simples. É preciso poupar em dobro se temos uma expectativa de 5% de valorização sobre o investimento para um montante futuro do que pouparíamos quando se tinha uma taxa de crescimento de 10%.

É em função destes dados que é necessário criar um modelo que permita não só garantir a valorização dos activos, mas também as responsabilidades futuras das reformas e da segurança social. A conjugação da desvalorização de activos, com a queda das taxas de juro e uma recessão, são a garantia de uma situação insustentável para qualquer estado social.

2- Recomendação

A nova entidade criada para a segurança social deve ter estatuto de ‘’private equity’’ porque para além da sua função primordial deverá ajudar também a dinamizar a economia.

Esta nova entidade, ”uma nova segurança social’,’ deverá estar dependente do Banco Central e ser independente de qualquer governo. A sua dependência do Banco Central justifica-se porque criará o veículo para canalizar a liquidez para o sistema. A diferença deste modelo é que as injecções de liquidez far-se-ão com a intenção de manter a valorização de activos a níveis que permitam a regulação dos ciclos económicos sobretudo nos momentos de contracção. A intervenção pode ser feita por via de uma conta de regularização da Segurança Social debaixo da supervisão do Banco Central. Desta forma os Bancos Centrais manter-se-ão como as autoridades de emergência, preservando o sistema de intervenções governamentais. As intervenções de liquidez serão feitas exclusivamente através da aquisição de acções. A razão pela qual a função desta nova segurança social deve ser também de private equity prende-se com o facto de haver necessidade de levar mais empresas para o mercado, mesmo que se trate de um mercado de pequenas empresas. A liquidez entra por via da aquisição de activos e sai pela venda desses mesmos activos. Desta forma fica garantido o suporte sistémico do mercado sem necessidade de aprovação por parte dos governos. Para os que pensem que isto poderá corresponder a uma nacionalização maioritária da economia isso nunca poderá acontecer porque a segurança social não estará dependente do governo e o seu modelo deverá ser individualizado por contribuinte.

3- Recomendação

A nova entidade precisa de criar activos necessários para inverter a pirâmide

a-O excesso de “alavancagem” que esteve, na origem da crise actual como seu factor mais importante, é também o responsável pela alteração do funcionamento do sistema financeiro. É fundamental substituir a dívida por capital quer nos mercados quer no sistema. É fundamental também uma vigorosa campanha que substitua o conceito de que o risco nas acções é maior do que o risco nas obrigações.

b- Um Fundo de Reforma Garantida deve ser criado com todo o dinheiro necessário para repor o funcionamento da economia sob a forma de acções e não de dívida, de maneira a criar-se o novo Fundo de Pensões.

c- Este novo Fundo de Pensões de Reforma Garantida, deve ter esta designação porque o governo poderá garantir retornos mínimos de 125% sobre o investimento ao fim de 40 anos e o máximo de 1500% ( estes números referem-se a estatísticas passadas que podem ser repetidas no futuro). Este tipo de fundo pode efectivamente garantir que ninguém fica sem meios de subsistência e pode provavelmente garantir que as pessoas acumulem uma poupança muito considerável. Este modelo permite o melhor plano de redistribuição de riqueza.

4- Recomendação

O efeito de destruição da riqueza

O gráfico do BIS não tem em consideração o fenomenal montante de riqueza destruído neste processo ao longo dos últimos 2 anos. A riqueza é destruída quando o mercado de capitais perde capitalização por via da baixa das cotações. A Bolsa já perdeu 50% do seu valor. A riqueza é também destruída quando o sistema financeiro perde valor, e essa tem sido a realidade recente. A riqueza também se destrói em investimentos errados nos derivados. Por fim a riqueza é destruída quando os bancos centrais criam mais moeda sem contrapartidas.

Sem inverter a pirâmide não haverá solução duradoura. É necessário um novo modelo económico baseado na valorização de activos reais e não em activos baseados em dívida.