Blog

Ensaio sobre divida (parte 4)

Continuamos a ouvir com inusitada regularidade que o contribuinte alemão não pode ou não quer mais pagar as irresponsabilidades dos países do sul, mas a verdade é que o contribuinte alemão ainda não foi chamado a pagar o que quer que fosse, nem o será jamais. Para que isso viesse a acontecer teria que ter havido um problema no sistema financeiro alemão causado pelos países do sul, ou seja, teriam que verificar-se, por incumprimentos dos países do sul, falências bancárias na Alemanha. É verdade que a primeira crise grega podia ter tido implicações no contribuinte alemão, assim como as crises soberanas de Portugal e Irlanda, pela simples razão de que uma boa parte da divida desses países estava em bancos e seguradoras alemãs. A negação de um auxílio a esses países, levaria à falência muitos bancos alemães, os quais teriam então que ser resgatados pelos contribuintes alemães. Curiosamente, enquanto o sistema financeiro alemão se tem preparado desde 2011 para não ser afectado por problemas com os países do sul da Europa, reduzindo ou eliminando a exposição à divida destes países, o contribuinte alemão foi chamado a pagar quando o Duesseldorfer Hypothekenbank AG (DuesselHyp), uma entidade hipotecária com 10.000 milhões de activos, teve que recorrer ao fundo de garantia de depósitos por causa da sua exposição ao Austríaco Hypo Alpe Adria’s “bad bank” Heta.

Relativamente à crise soberana Europeia, o tempo de negociação e o acordo a que se chegou para as intervenções da troika, permitiu aos bancos alemães reduzirem as suas posições relativamente a essas dividas soberanas e permitiu também que pudessem assumir gradualmente parte desses prejuízos, evitando custos para os contribuintes.

Duas conclusões parecem-nos evidentes, a primeira é que, paradoxalmente, estas instituições foram beneficiadas pela má gestão do risco que fizeram, quando concederam crédito ou subscreveram divida destes países resgatados, a segunda é que, como entidades de bem, os Estados eram também moralmente responsáveis pelo pagamento das suas dívidas. A junção destas duas conclusões é que o mercado capitalista não funcionou porque o capitalismo no seu estado mais puro não premeia nem a incompetência das instituições financeiras, por não saberem gerir risco, nem os Estados incumpridores, por não se saberem governar a si mesmos.

A negociação com a Grécia do Governo Syriza também não terá nenhuma implicação para os contribuintes alemães mas poderá ter inúmeras repercussões morais, porque as soluções encontradas ou a encontrar não são iguais para todos. Estas questões morais são ainda mais evidentes nas questões de tempo, o qual é concedido a uns e não a outros, tendo aparentemente por base critérios aleatórios. Voltando ao “banco mau” austríaco Heta, intervencionado pelo Estado para que não afectasse o sistema financeiro austríaco, (país com rating AAA), torna-se responsável da falência do Duesseldorfer Hypothekenbank AG porque, o Estado Austriaco, tomou a decisão de não dar mais suporte ao “banco mau” Heta e com isso obrigar este à aplicação de uma moratória nas obrigações do banco até Maio de 2016. Falta dizer que esta recusa aconteceu porque foi detectado um buraco de 7,6 mil milhões de euros nos activos tóxicos que compõem este banco, apesar de já intervencionado.

Por todas estas razões e pela confusão de toda a situação pensamos que a Alemanha não defende já uma posição económica ou financeira, o que ela defende são justamente as questões morais. Em termos financeiros a Alemanha tem sido largamente beneficiada com esta crise, pagando os juros mais baixos que alguma vez pagou, tornando assim, em consequência, as suas empresas mais competitivas.Beneficiou ainda da queda do euro, o que permitiu à Alemanha, país europeu que maior volume de exportações tem, tornar-se ainda mais competitiva por via dessa benesse cambial.

Um exemplo dos benefícios financeiros obtidos pelas empresas alemãs nesta crise, pode ser demonstrado da seguinte maneira:

A Bayer mantinha emissões de divida em 2007 a 5,375%. Em 2014 foi capaz de emitir a 2 anos com 22 basis acima da Euribor a 3 meses. Actualmente a Euribor está a 0.036, a Bayer paga por isso uma taxa de juro de 0.256%. Na emissão feita a 4 anos paga 1.125% e a 7 anos 1.875%. Para as grandes empresas dos países ricos o capital quase não tem custo. O que podem estas empresas fazer com este dinheiro praticamente oferecido? Podem por exemplo tornar ainda mais difícil a vida das pequenas e médias empresas no mesmo ramo. Veja-se como isso pode ser feito com dinheiro oferecido. Imaginemos que a Bayer, que fez uma emissão de divida a 7 anos com um custo de 1,875%, utiliza um milhão de euros para comprar os seus próprios produtos. Esses produtos têm uma margem 25% e assim realiza um lucro de 250.000 euros. O pagamento dos juros que pagaria por um milhão seria de 18.750 euros, pelo que o seu lucro real é de 231.250 euros. A Bayer está a ser negociada em bolsa 20 vezes os seus resultados líquidos e podemos imaginar que o resultado liquido destes 231.250 euros depois de todos os custos são 100.000 euros. Se se multiplicar estes 100.000 euros 20 vezes teremos mais 2 milhões acrescentados à capitalização bolsista da empresa. Se se subtrair o milhão emprestado, os accionistas ainda ficam no lucro outro milhão e ainda têm o produto para ser oferecido e assim criar uma imagem favorável junto do público consumidor. Claro que este exemplo parece um pouco louco, mas a verdade é que esta época de taxas de juro manipuladas e negativas, é realmente louca.

Voltemos à questão do dinheiro que chega aos países em dificuldades. De onde vem esse dinheiro, de que a Alemanha parece ser proprietária?

Na sua grande maioria do Banco Central Europeu, que é participado proporcionalmente por todos os países do euro. Esta proporcionalidade permite acontecimentos menos evidentes em termos de opinião pública. Por exemplo, este Quantitative Easing Europeu não tem a mutualização dos riscos que muitos acreditam que teria. O que quer isto dizer? Que, ao contrário daquilo que muita gente supõe, a compra de divida dos países em dificuldades, é feita pelo BCE só em 20% do montante deste QE sendo os outros 80% da responsabilidade de cada banco central nacional, individualmente. A repartição destas compras é feita por indexação às contribuições de cada país no próprio BCE, e considerando que a Alemanha é o maior contribuinte com 25,7% do seu capital é, também consequentemente, o grande beneficiado deste QE, o que não deixa de ser um pouco irónico se atendermos ao facto de que a Alemanha não precisa de um QE.

Na prática, o BCE vai comprar divida alemã no montante de 302 mil milhões e dívida francesa no montante de 223.3 mil milhões e também um pouco de divida dos outros países, conseguindo com isso uma medida objectivamente politica, porque está a ajudar os países mais fracos, mas não tanto quanto pensam os respectivos governos.

A divida grega representa 175% do PIB ou seja 421 mil milhões de euros. Se se comparar este número com o anunciado programa de QE Europeu que é de 1100 mil milhões em 2 anos, percebemos melhor a dimensão do problema de divida. Ora, o que está previsto poder ser comprado de divida Grega neste programa, são cerca de 20 mil milhões.

A Grécia precisa de se financiar para poder pagar os juros da sua divida. Que crescimento se deve esperar para que possa sair desta situação? O problema não está só na possibilidade de haver um novo perdão de divida (já recebeu o maior da história). O problema está no anúncio do fim da austeridade, porque isso implica voltar a gastar para além das possibilidades do país, e para gastar é preciso que haja dinheiro que, justamente, não existe.

Jean Monnet dizia: as pessoas só aceitam alterações quando são confrontadas com a necessidade, e só assumem a necessidade quando confrontadas com uma crise.

A ironia desta declaração de Jean Monnet é que esta crise causada por excesso de divida está a tentar ser resolvida com mais divida, o que vai obrigar os contribuintes a sentirem a necessidade de alterações. Na Europa, a primeira medida tomada foi a criação do European Financial Stability Fund (EFSF), com 1 trilião de euros, mas, paradoxalmente, sem nenhum capital. Um fundo criado só com divida, garantido por países que já estavam em excesso de divida. Apesar de, num só ano, este fundo ver o seu rating baixar, apesar de o fundo utilizar ‘’credit default swaps’’ (os produtos que deram inicio à crise de 2008), para garantir uma percentagem da divida dos países soberanos, o facto é, que apesar de não resolver a crise utilizando estas medidas, 4 anos depois, a Europa não colapsou e o sistema financeiro ainda está a funcionar, mas sempre preso por um fio.

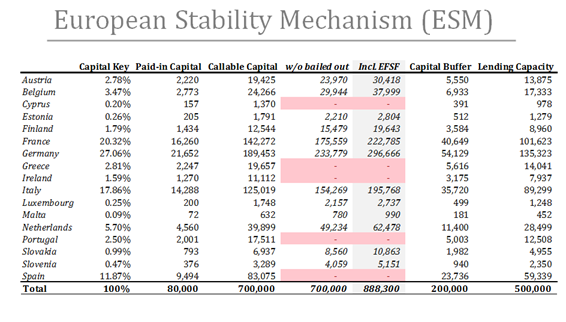

O European Stability Mechanism (ESM) foi criado em Setembro de 2012 com 80.000 milhões de capital fornecido por todos os países do euro (Portugal, Grécia, Irlanda , Espanha e Itália incluídos como se pode ver no quadro abaixo). A intenção é permitir a alavancagem do fundo com emissão de divida baseada no capital constituído. A Grécia deve cerca de 300.000 milhões dos quais 200.000 milhões o são a instituições Europeias como o EFSF e o European Stability Mechanism (ESM) entidades estruturadas com base em garantias dos países membros e claro ao BCE. Apesar de se falar muito da Alemanha como sendo o grande garante, 50% das garantias estão entre a França a Espanha e a Itália. Um incumprimento representaria mais um aumento das responsabilidades destes e de todos os outros países europeus. Por falar em Espanha haverá que recordar que o BCE obrigou a Espanha a pedir auxílio ao EFSF em Agosto de 2012 apesar de ter dito que só compraria divida espanhola no mercado se a Espanha pedisse auxilio ao fundo. Enquanto discutimos sempre o momento, o imediato esquecemo-nos do intricado da situação com as medidas já tomadas.

A situação americana é diferente. Os Estados Unidos cobram impostos em dólares, gastam em dólares e pedem empréstimos em dólares, mas ao contrário da Grécia, por exemplo, que faz o mesmo em euros, têm a prerrogativa de também imprimirem os dólares enquanto a Grécia não pode imprimir euros. Mas a situação americana é ainda diferente pelo facto de ser a moeda de reserva mundial o que faz com que a finança global seja totalmente dominada pelos Estados Unidos e pelo dólar americano. O que quer isto dizer? Que uma qualquer transacção de petróleo entre o Brasil e o Vietnam tem que ser liquidada em dólares. Que a negociação de um contrato de alumínio negociado em Londres é liquidado em dólares. Que a venda de aviões Airbus entre a França e Portugal é liquidada em dólares.

Tudo isto obriga a que todos os países do mundo necessitem de dólares e que todas as transacções passem pelo sistema bancário americano. Todos os mercados são afectados pela cotação do dólar, o seu preço afectado pelo nível das suas taxas de juro. Claro que esta situação coloca os Estados Unidos numa posição de privilégio, porque obriga o mundo a confiar no sistema bancário americano, a confiar nos Estados Unidos e no dólar americano. Por outro lado esta situação permite ao Estados Unidos endividarem-se mais que qualquer outro país na história da humanidade e até agora com poucas consequências.

Até agora, porque é agora que vivemos a maior crise financeira que o mundo jamais viveu e temos a contestação de inúmeros países em relação aos privilégios que esta situação permite e ao mesmo tempo a criação de uma enorme incerteza no sistema financeiro e monetário. A criação por parte da China do Asia Infrastructure Investment Bank (AIIB), uma espécie de concorrente do Banco Mundial, é talvez até agora a maior declaração de oposição à hegemonia americana e do dólar. O sucesso desta instituição já é patente no facto de inúmeros parceiros tradicionais dos Estados Unidos, como a Inglaterra ou a Austrália, decidirem participar na fundação do banco e como tal reconhecerem que o domínio da finança global pelos Estados Unidos pode ter os dias contados.

O que nos poderá reservar o futuro?

Os bancos centrais tentarão manter as taxas de juro artificialmente baixas enquanto for possível fazê-lo. Pelo caminho irão financiar 100% dos défices governamentais continuando a imprimir dinheiro e provavelmente irão comprar com dinheiro criado do ar ETFs e outras acções nos mercados como acontece já agora com o Banco do Japão.

O problema provavelmente acontecerá quando uma maioria de pessoas perceber que esse dinheiro criado do nada só está a beneficiar aqueles que têm crédito e os Estados que assim poderão continuar a manter a despesa e sobretudo o pagamento de salários de todos aqueles que funcionam na sua orbita.

Tudo isto funciona com base na confiança, todo o nosso sistema monetário está baseado na confiança. No dia em que os contribuintes perderem a confiança nos bancos centrais, será o dia em que estes reconhecerão que as suas politicas não funcionaram.