Blog

Aktualizacja i prognoza rynku na czerwiec 2022

Skomentowanie fundamentalnych katalizatorów, które miały miejsce w ostatnim czasie. Omówienie tematu: Styl Wzrostu vs Styl Wartości – Wyniki i Możliwości. Co jest potrzebne do bardziej trwałego odwrócenia sentymentu.

Artykuł został stworzony przez BiG, Banco de Investimento Global, sprawdź pełną klauzulę poniżej.

Niniejsza nota ma na celu, w zwięzły sposób i w celach informacyjnych:

- Skomentowanie fundamentalnych katalizatorów, które miały miejsce w ostatnim czasie;

- Skomentowanie ostatnich wyników rynkowych;

- Omówienie tematu: Styl Wzrostu vs Styl Wartości – Wyniki i Możliwości;

- Co jest potrzebne do bardziej trwałego odwrócenia sentymentu;

- Skomentowanie kilku Dobrych Praktyk Inwestycyjnych, które należy rozważyć w obliczu obecnych niepewnych perspektyw;

- Podkreślenie i zaktualizowanie listy obserwacyjnej akcji, którym w obecnej sytuacji warto przyjrzeć się uważniej w długim horyzoncie inwestycyjnym.

Podsumowanie rynku

1. Jakie są przyczyny nowych gwałtownych spadków?

Po próbie znaczniejszego ożywienia na światowym rynku akcji w okresie od początku maja do początku czerwca, w ciągu ostatnich kilku tygodni byliśmy świadkami ponownego pojawienia się bardzo widocznej presji sprzedaży, która doprowadziła do gwałtownych spadków głównych indeksów w skali globalnej i wyrządziła ogromne szkody praktycznie we wszystkich segmentach rynku akcji.

Ten negatywny sentyment jest nadal widoczny. Powody przez które sentyment jest wspomagany:

- Inflacja, która nie wykazuje oznak spowolnienia

W ostatnich miesiącach jednym z głównych tematów była właśnie inflacja. Od końca ubiegłego roku banki centralne na skalę światową (głównie Rezerwa Federalna) ostrzegały, że wzrost inflacji może mieć charakter nie tylko przejściowy, ale że możemy być świadkami okresów strukturalnie wysokiej inflacji.

W rzeczywistości w ciągu ostatnich kilku miesięcy wskaźniki w skali globalnej nadal wskazują na wyraźny i trwały wzrost inflacji, co nasila obawy rynkowe. Mówiąc dokładniej i przykładowo, ostatnie dane dotyczące inflacji (CPI) w Stanach Zjednoczonych po raz kolejny okazały się wyraźnie wyższe od oczekiwań i osiągnęły 42-letni szczyt.

Perspektywy inflacyjne pozostają głównym zagadnieniem z makroekonomicznego punktu widzenia, wywierając istotny wpływ na stanowisko banków centralnych, na poziom stóp procentowych, na wyniki giełdowe (wyraźnie negatywnie wpływając na te wyniki) oraz na gospodarkę realną.

- Coraz bardziej agresywna postawa banków centralnych

Europejski Bank Centralny: Na ostatnim posiedzeniu EBC podwyższył prognozę inflacji (zwłaszcza na 2024 r.), obniżył prognozę wzrostu gospodarczego dla strefy euro (na 2022 r.) i ogłosił plany podniesienia referencyjnej stopy procentowej o 25 punktów bazowych zarówno w lipcu, jak i we wrześniu, przewidując stopniowe podwyżki dostosowane do potrzeb, począwszy od września.

Rezerwa Federalna: Na ostatnim posiedzeniu FED podniósł referencyjne stopy procentowe o 75 punktów bazowych, co stanowiło największą podwyżkę od 1994 r., kontynuując tym samym agresywną normalizację polityki pieniężnej (znaczne zmniejszenie akomodacyjności warunków monetarnych), mającą na celu ograniczenie inflacji w Ameryce Północnej, która obecnie nadal utrzymuje się na ponad 40-letnim poziomie. Biorąc pod uwagę te ramy i kontynuując tendencję z ostatnich kilku miesięcy, rynek przewiduje również wielokrotne podwyżki referencyjnej stopy procentowej w USA do końca 2022 r., w przyspieszonym i agresywnym tempie.

- Stopy procentowe, które nadal gwałtownie rosną

W związku z opisanymi powyżej ramami inflacyjnymi i bardzo agresywnym stanowiskiem banków centralnych (w szczególności FED) w sprawie normalizacji polityki pieniężnej, w ciągu ostatnich kilku miesięcy byliśmy świadkami przyspieszonego i notorycznego wzrostu stóp procentowych w Stanach Zjednoczonych (rentowność). W rzeczywistości 10-letnia realna stopa procentowa zmieniła się z -1% około 3 miesiące temu do +0,7% obecnie – jest to gwałtowny ruch w górę, który niewątpliwie miał wpływ na kilka klas aktywów.

Taka dynamika zmian rentowności 10-letnich obligacji amerykańskich okazała się w dużej mierze negatywna dla całego rynku akcji, ale przede wszystkim dla Wzrostowego Stylu Inwestycyjnego – takie spółki zostały w rzeczywistości poddane bardziej znaczącej korekcie (ponownej wycenie) w obliczu (wyższych) stóp procentowych.

- Nasilające się obawy przed spowolnieniem gospodarczym

W związku z opisanymi w poprzednich punktach ramami makroekonomicznymi, które przyczyniają się do znacznie mniej sprzyjających warunków gospodarczych, nasiliły się obawy przed znacznym spowolnieniem wzrostu gospodarczego, a jeszcze bardziej obawy przed nieuchronnym zbliżaniem się do recesji w nadchodzących kwartałach w Stanach Zjednoczonych.

- Konflikt geopolityczny w Europie

Fakt, że konflikt geopolityczny w Europie nie wydaje się jeszcze bliski rozwiązania, może nadal stanowić przeszkodę dla strukturalnie bardziej optymistycznego i konstruktywnego nastawienia rynku do europejskiego sektora przedsiębiorstw.

2. Wyniki rynkowe

Biorąc pod uwagę opisane powyżej tło makroekonomiczne, które pozostaje w dużej mierze trudne i niekorzystne dla większości aktywów ryzyka, a w szczególności dla niektórych segmentów rynku akcji, na razie warto zwrócić uwagę na następujące wyniki rynku akcji.

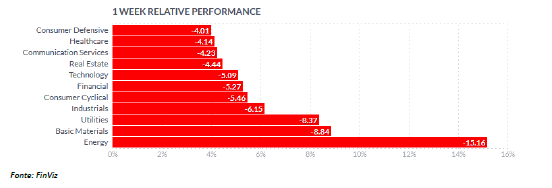

Jak wynika z poniższej tabeli, nastroje sprzedających były szerokie w skali globalnej, co miało znaczący wpływ na kilka regionów geograficznych, w których działają akcjonariusze:

- W ujęciu sektorowym ostatni tydzień notowań okazał się negatywny dla wszystkich segmentów kapitałowych w Ameryce Północnej:

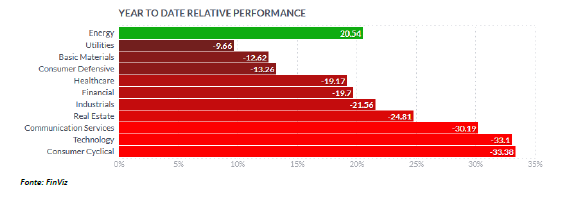

- W ujęciu sektorowym rok 2022 był synonimem gwałtownego pogorszenia koniunktury dla zdecydowanej większości segmentów kapitałowych w Ameryce Północnej:

3. Wzrost vs wartość – wyniki i możliwości

Aktualny kontekst makroekonomiczny (inflacja, zachowanie banków centralnych, kształtowanie się stóp procentowych, m.in. stopy procentowe, a także inne czynniki opisane wcześniej) wpłynęły na kilka Stylów Inwestycyjnych w różny sposób.

W rzeczywistości, jak widać na wykresie, rozumiemy, że spółki związane ze stylem inwestycyjnym Value (oznaczone na wykresie kolorem niebieskim) wykazywały w ostatnich kilku miesiącach tendencję do mniejszego uprzedzenia niż spółki związane ze stylem inwestycyjnym Growth (oznaczone na wykresie kolorem czerwonym).

Jednak pomimo tych lepszych wyników funduszy Value, należy podkreślić, że względna wycena Value w porównaniu z Growth, w ujęciu historycznym, jest nadal zaniżona.

Dlatego też niektóre argumenty przemawiające za faworyzowaniem firm związanych ze stylem wartości obejmują:

- Większa odporność, którą wykazano w ciągu ostatnich kilku miesięcy, na okresy charakteryzujące się niekorzystnymi perspektywami makroekonomicznymi, w których inflacja osiągnęła poziom najwyższy od wielu dziesięcioleci, a stopy procentowe są narażone na gwałtowne podwyżki;

- Styl inwestowania w wartość jest nadal dyskontowany w porównaniu ze stylem inwestowania we wzrost na podstawie analizy historycznej;

- Spółki, które są notowane z dyskontem w stosunku do swoich fundamentów, które charakteryzują się wysoką jakością i siłą bilansu, większą przewidywalnością przyszłych przychodów i dynamiką fundamentalną, mogą nadal osiągać relatywnie lepsze wyniki (i mniejszą zmienność) w ciągu najbliższych kilku kwartałów w obliczu dużej niepewności i turbulencji.

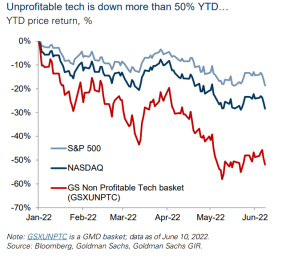

Jeśli chodzi o styl inwestowania oparty na wzroście, kluczowe jest rozróżnienie między spółkami, które osiągnęły już wyższy poziom dojrzałości, mają dobrze zdefiniowanyi sprawdzony model biznesowy, solidne przychody oraz zdolność do generowania zysków (Profitable Tech), a spółkami, które ze względu na to, że wciąż znajdują się w bardziej embrionalnej i/lub mniej sprawdzonej fazie biznesowej, nie wykazują jeszcze zysków (Unprofitable Tech).

Jak widać na wykresie, wyniki obu grup różnią się od siebie od początku roku.

Wyraźnie większe straty poniosła grupa Nierentownych Technik (spadek o ponad 50% od początku roku).

Przy agresywnym i przyspieszonym wzroście stóp procentowych spółki, których obecna wycena jest silnie uzależniona od przyszłych, wciąż odległych przychodów, były (i nadal są) najbardziej narażone na ryzyko, ponieważ w ostatnich miesiącach utraciły znaczną większość wycen (niekiedy wykładniczych) obserwowanych w 2020 r. (okres, w którym stopy procentowe wynosiły 0%).

Biorąc pod uwagę obecną sytuację i znaczny poziom zmienności, którego można się spodziewać w nadchodzących miesiącach, uważamy, że kluczowym założeniem jest zachowanie szczególnej selektywności w doborze inwestycji.

W związku z tym spółki technologiczne, które nie są jeszcze rentowne (choć mają nadzieję na znaczny wzrost w przyszłości), mogą reprezentować szczególnie wysoki (lub nawet nadmiernie wysoki) poziom ryzyka w tym kontekście rynkowym – inflacji na poziomie dziesięcioletnim, wysokich stóp procentowych i bardzo agresywnej postawy banków centralnych w zakresie normalizacji polityki pieniężnej. Dlatego szczególnie ważne jest zachowanie ostrożności w przypadku tego typu firm, aby dokładnie i odpowiednio ocenić strategię przewidzianą przez każdą z nich w odniesieniu do ścieżki dochodzenia do zysków.

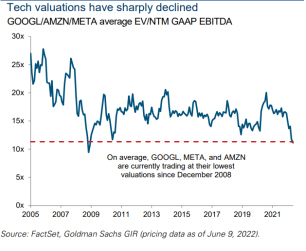

Obserwujemy również gwałtowne spadki w przypadku bardziej dojrzałych spółek technologicznych o sprawdzonych modelach biznesowych i w dużej mierze przekonującym wzroście organicznym w ciągu ostatnich kilku lat, zarówno pod względem przychodów, jak i zysków (Profitable Tech, reprezentowanych głównie w głównym amerykańskim indeksie technologicznym Nasdaq 100).

Takie spadki, w szczególności w niektórych przypadkach, zostały zaakcentowane do tego stopnia, że kilka spółek zbliżyło się do poziomów wyceny fundamentalnej, jakie można było zaobserwować dopiero po kryzysie z 2008 roku.

Jak widać na wykresie, według niektórych fundamentalnych wskaźników wyceny, firmy takie jak Amazon, Alphabet, a nawet MetaPlatforms, znajdują się pod względem wyceny na poziomie widzianym dopiero w 2008 roku.

W ten sposób, po znaczących spadkach zweryfikowanych dla solidnych spółek technologicznych, posiadających zdolność do zaakcentowania wzrostu organicznego oraz wysoką zdolność do generowania przychodów i zysków (Profitable Tech), uważamy, że jest to interesujący sektor, który należy uważnie monitorować

– kilka nazw może stanowić atrakcyjne możliwości inwestycyjne w perspektywie długoterminowej (przykłady takie jak Amazon, Alphabet, MetaPlatforms mieszczą się w tym zakresie).

Mimo to ocena odporności każdego segmentu w ramach technologicznych, a także ewolucja wyników korporacyjnych prezentowanych przez te spółki na poziomie indywidualnym, to kluczowe przesłanki, które należy często poddawać ponownej ocenie.

4. Co jest potrzebne do bardziej konsekwentnego i trwałego odwrócenia tendencji na rynku?

Jak już wcześniej wspomniano bardziej szczegółowo, przyczyny, które doprowadziły do większej zmienności i dominacji strony sprzedającej na globalnym rynku akcji, mają głównie charakter makroekonomiczny – wyjątkowo wysoka i trwała inflacja, agresywne stanowisko banków centralnych w sprawie normalizacji polityki pieniężnej oraz agresywny wzrost poziomów rentowności.

Dlatego możemy stwierdzić, że stanowisko Rezerwy Federalnej może i powinno określać nie tylko nastroje na rynku, ale także jego najbardziej strukturalny kierunek w ciągu najbliższych kilku miesięcy.

Głównym katalizatorem dla rynku akcji powinien być ton i działania, jakie od tej pory będzie ogłaszał FED, głównie w kontekście tego, co rynek już dyskontuje w kwestii przyszłych podwyżek stóp procentowych.

Dlatego też, aby istniało większe prawdopodobieństwo bardziej konsekwentnego i trwałego ożywienia na rynku, warunkiem koniecznym mogłoby być przyjęcie przez Rezerwę Federalną mniej agresywnego tonu w odniesieniu do przyszłych podwyżek stóp procentowych, co przyniosłoby większą ulgę rynkowi i pozwoliło na bardziej zdecydowane przywrócenie presji zakupowej i optymizmu. Do zainicjowania tej ewentualnej zmiany tonu (na mniej agresywny) przez FED mogą być potrzebne katalizatory,

np. wyraźne dowody spowolnienia inflacji.

5. Dobre praktyki inwestycyjne

Poniżej ponownie przedstawiamy kilka praktyk, które należy wziąć pod uwagę w kontekście portfela akcji w warunkach dużej niepewności i wyzwań, jak opisano w poprzednich punktach:

- Zarządzanie ryzykiem: Unikanie ekspozycji na aktywa o wyższym ryzyku niż to, które inwestor uważa za komfortowe. Jednocześnie należy stale i starannie oceniać przesłanki inwestycyjne związane z każdym składnikiem portfela, aby zrozumieć jego przydatność w obecnej sytuacji oraz perspektywy na przyszłość.

- Dywersyfikacja portfela: unikanie nadmiernej ekspozycji na jakikolwiek konkretny segment rynku, preferowanie uzupełniania się różnych branż rynku, segmentów akcjonariuszy i typologii inwestycji. W ten sposób inwestor może ograniczyć ryzyko idiosynkratyczne do branż bardziej wrażliwych na różne uwarunkowania rynkowe.

- Profil inwestycyjny a spekulacja: Dobrą praktyką jest ograniczanie poziomu zaangażowania w pozycje o charakterze bardziej spekulacyjnym, dążąc do posiadania w portfelu wyłącznie aktywów, których podstawy inwestor właściwie rozumie i identyfikuje się z nimi. Priorytetem jest ekspozycja na solidne, wytrzymałe spółki o dobrych fundamentach oraz uniwersalnych i sprawdzonych modelach biznesowych, co pomaga utrzymać koncentrację na perspektywie średnio- i długoterminowej, a tym samym mniejszą zależność od niepewnych wyników krótkoterminowych.

- Elastyczna strategia inwestycyjna: Unikanie pełnej inwestycji i przywilej utrzymania (przynajmniej części) dostępnej płynności. Zatem w warunkach awersji do ryzyka taka postawa pozwala inwestorowi nie tylko kontrolować ewentualne globalne straty w portfelu w sposób bardziej ostrożny, ale także wzmacniać pozycje, w które bardziej wierzy ze względu na możliwe bardziej atrakcyjne ceny.

6. Które nazwy / sektory śledzimy bardziej uważnie?

W kontekście zdywersyfikowanego portfela akcji na średni i długi okres, uważamy, że odpowiedni poziom dywersyfikacji stanowi wartość dodaną w obecnej sytuacji.

Dlatego poniżej przedstawiamy kilka aktywów, które przyciągają naszą uwagę w ramach zdywersyfikowanego portfela akcji, powiązanego z różnymi regionami geograficznymi, sektorami, branżami i stylami inwestycyjnymi, tworzącymi następujące listy obserwacyjne.

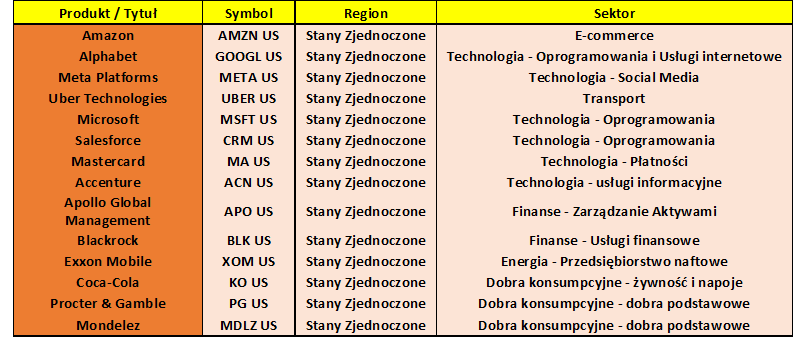

- Lista obserwacyjna spółek z Ameryki Północnej:

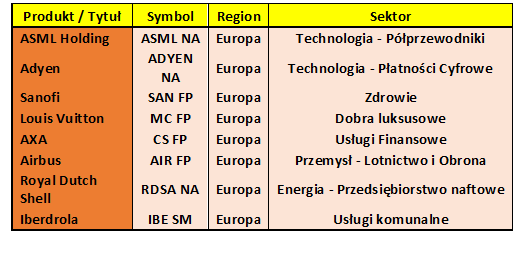

- Lista obserwacyjna spółek z Europy:

Każde wejście/wzmocnienie pozycji na rynku akcji powinno być dokonywane zgodnie z indywidualnym profilem ryzyka i celami inwestycyjnymi każdego inwestora.

Podkreślamy, że powyższe informacje i wybrane elementy nie stanowią (i nie powinny być interpretowane jako) rekomendacji kupna/sprzedaży/transakcji/inwestycji, lecz są jedynie uwagami mającymi na celu dodanie wartości informacyjnej i analitycznej. Udostępnianie to ma charakter wyłącznie informacyjny. Nie stanowi ona i w żadnym momencie nie powinna być interpretowana jako rekomendacja kupna/sprzedaży/transakcji/inwestycji przez jakąkolwiek instytucję (BiG lub inną). Dlatego też udostępnianie informacji ma na celu jedynie dodanie wartości informacyjnej, dla wiedzy klienta.