Blog

Zmiany w indeksie S&P 500 w latach 2020–2025

Jak zmienił się indeks S&P 500 w ostatnich latach? Dominacja topowych spółek technologicznych, przesunięcia w strukturze sektorowej i rosnąca koncentracja w kilku firmach wpływają na kształt rynku i ryzyko inwestycyjne. W artykule analizujemy, które spółki i sektory zyskały największą wagę, jak indeks dynamicznie reaguje na zmiany rynkowe i czego mogą się spodziewać inwestorzy w nadchodzących miesiącach.

Zmiany w indeksie S&P 500 w latach 2020–2025

W ostatnich latach jednym z głównych tematów na rynku była rosnąca dominacja kilku spółek technologicznych w indeksie S&P 500. Wyższa koncentracja rynku wpływa zarówno na alokację aktywów, jak i na zachowanie rynku, a jej skutki są odczuwalne dla większości inwestorów. W wielu przypadkach zmieniło to też podejście zarządzających kapitałem do inwestycji.

Indeks S&P 500 w tej dekadzie przeszedł znaczną transformację. Porównanie składu, wag poszczególnych spółek oraz udziałów sektorowych w funduszu SPDR S&P 500 ETF Trust (SPY) z początku lat 2020 do dzisiaj pokazuje wyraźne różnice.

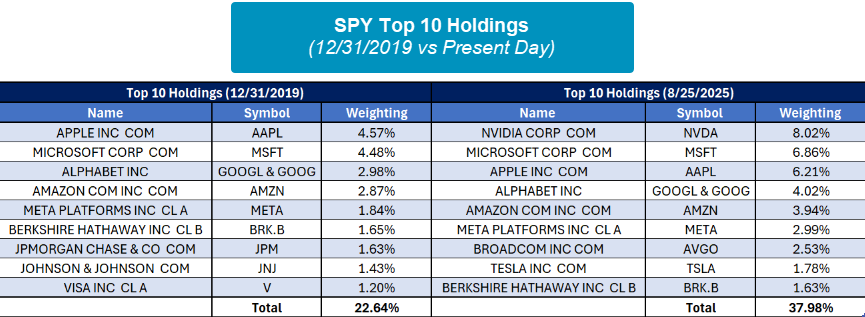

Na przykład w top 10 spółek indeksu zaszły istotne zmiany. Procter & Gamble (PG), Visa (V) i Johnson & Johnson (JNJ) wypadły z pierwszej dziesiątki, a ich miejsca zajęły Tesla (TSLA), Broadcom (AVGO) i przede wszystkim Nvidia (NVDA). NVDA jest obecnie największą pozycją w SPY.

Najbardziej widoczna zmiana dotyczy łącznej wagi top 10 spółek w indeksie. Na początku dekady odpowiadały one za 22,64% SP500, dziś już za 37,98%. Największą spółką w indeksie na początku 2020 roku była Apple (AAPL) z wagą 4,57%. Obecnie jej udział wzrósł do 6,21%, ale to NVDA zajmuje pierwsze miejsce z wagą 8,02%.

źródło dorseywright.com

Zmiany w ekspozycji sektorowej indeksu S&P 500

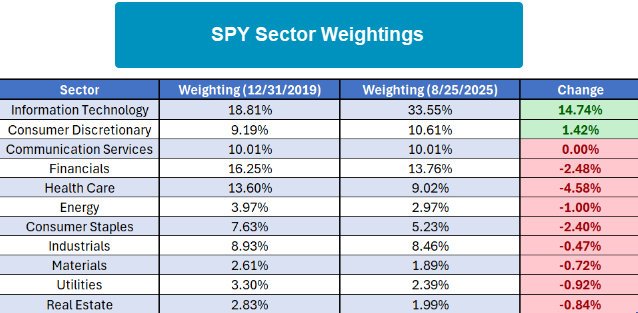

Podstawowa ekspozycja sektorowa S&P 500 również uległa zmianie – większość sektorów zmniejszyła swoją wagę w indeksie. Jedynymi wyjątkami są sektor technologii informacyjnych oraz dóbr konsumpcyjnych, przy czym największy wzrost odnotował sektor technologii.

Na początku lat 2020 sektor technologii informacyjnych był wyraźnie największym sektorem w S&P 500, a w ciągu niespełna sześciu lat tylko powiększył swoją przewagę, rosnąc z 18,81% do 33,55%. Obecnie ponad jedna trzecia ekspozycji sektorowej S&P 500 przypada wyłącznie na technologie informacyjne.

Największe spadki w udziale sektorowym odnotowały sektory finansowy, opieki zdrowotnej oraz dóbr podstawowych (consumer staples), każdy z nich stracił ponad 2 punkty procentowe. Sektor technologii informacyjnych zbliża się do 40% całkowitej ekspozycji w indeksie amerykańskich akcji.

źródło dorseywright.com

Koncentracja i dynamika zmian

Indeks S&P 500 jest skonstruowany jako indeks ważony kapitalizacją rynkową, co oznacza, że największy procent kapitału przypada na spółki o największej wartości rynkowej. W praktyce oznacza to, że topowe spółki – takie jak Nvidia, Microsoft czy Apple – naturalnie mają największy wpływ na kształt indeksu.

Wielu inwestorów postrzega rosnącą koncentrację w kilku dominujących spółkach jako potencjalne ryzyko, ponieważ wysoka waga pojedynczych firm może zwiększać zmienność całego indeksu.

Jednak warto podkreślić, że nie jest to sytuacja stała ani niezmienna. Indeks jest regularnie aktualizowany i dynamicznie odzwierciedla zmiany w kapitalizacji spółek. W momencie, gdy na rynku pojawiają się nowi liderzy lub rozwijają się nowe sektory, waga poszczególnych spółek i sektorów w indeksie ulega realokacji. Dzięki temu S&P 500 pozostaje elastyczny i aktualny wobec ewoluujących trendów rynkowych, a inwestorzy mogą obserwować, które firmy i sektory mają największy wpływ na kształt rynku w danym momencie.

Konkluzja

Analiza zmian w indeksie S&P 500 pokazuje, że rynek amerykańskich akcji dynamicznie ewoluuje. W ciągu ostatnich kilku lat największy wpływ na indeks miały spółki technologiczne, a ich udział w S&P 500 znacząco wzrósł, co odzwierciedla rosnącą rolę innowacji i nowych technologii w gospodarce. Jednocześnie inne sektory, takie jak finanse czy opieka zdrowotna, zmniejszyły swoją wagę, co wskazuje na przesunięcie siły rynkowej w kierunku sektorów o najwyższym tempie wzrostu.

Zmiany w procentowej alokacji poszczególnych spółek i sektorów pokazują, że indeks nie jest statycznym koszykiem – jest wypadkową bieżących trendów rynkowych. Inwestorzy obserwując te przesunięcia mogą lepiej rozumieć, które sektory napędzają rynek, a które odgrywają mniejszą rolę w danym momencie.

Patrząc w przyszłość, warto zadać pytanie: które sektory i spółki w nadchodzących miesiącach czy latach zyskają na znaczeniu? S&P 500 będzie dynamicznie dostosowywał swoją strukturę, odzwierciedlając rozwój gospodarki i nowych trendów – a dla inwestorów jest to nie tylko barometr rynku, ale też źródło wskazówek co do potencjalnych obszarów wzrostu.