Blog

Wyceny amerykańskich akcji pod lupą: Co mówi wskaźnik Buffetta?

Amerykański rynek akcji osiąga historyczne poziomy wycen, a wskaźnik Buffetta ponownie budzi ciekawość inwestorów. Czy teraz rynek faktycznie jest przewartościowany, czy sytuacja wygląda inaczej? Przekonaj się, jakie czynniki mają dziś największe znaczenie

Wyceny amerykańskich akcji pod lupą: Co mówi wskaźnik Buffetta?

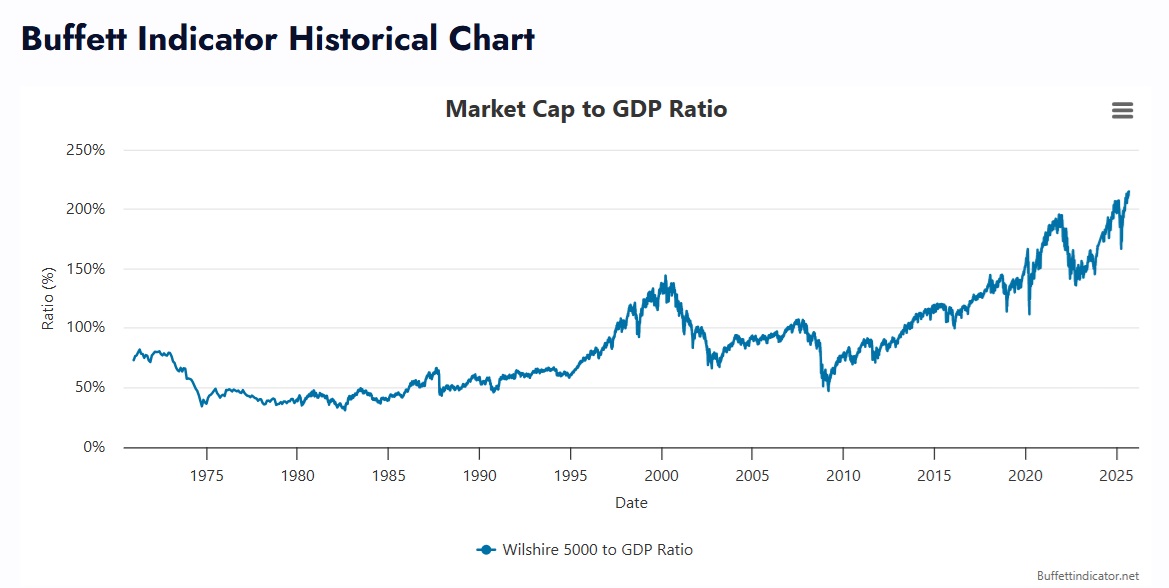

Jednym z wykresów, który w ostatnim czasie przyciąga uwagę, jest tak zwany „wskaźnik Buffetta”. Przedstawia on relację kapitalizacji rynkowej amerykańskich spółek giełdowych do amerykańsiego PKB. Trudno się dziwić, że Warren Buffett, znany z pragmatyzmu, darzy ten wskaźnik szczególnym uznaniem. Ostatecznie, zyski firm wynikają z aktywności gospodarczej, więc jeśli relacja kapitalizacji rynkowej do PKB jest wysoka, sugeruje to, że akcje mogą być przewartościowane w stosunku do fundamentów napędzających zyski. To prosty sposób, by przebić się przez szum informacyjny i otrzymać jedną liczbę odzwierciedlającą względną wycenę amerykańskiego rynku akcji. W wywiadzie dla magazynu Fortune w 2001 roku Buffett nazwał go „prawdopodobnie najlepszym pojedynczym miernikiem tego, na jakim poziomie znajdują się wyceny w danym momencie”.

Powodem, dla którego wskaźnik ten znów zyskał na popularności, jest fakt, że obecnie znajduje się on na najwyższym poziomie w historii – przekracza 200%, co wskazuje na poważne przewartościowanie rynku. Pojawia się więc pytanie: czy powinniśmy pozbyć się całej ekspozycji na akcje, zanim nadejdzie korekta? Buffett należy do grona najbardziej cenionych inwestorów w historii, dlatego lekceważenie jego wskaźnika wydaje się ryzykowne.

Istnieją jednak pewne kontrargumenty wobec tezy, że mamy do czynienia z najbardziej przewartościowanym rynkiem w historii. Gdy Buffett rozmawiał z *Fortune* 24 lata temu, byliśmy dopiero na wczesnym etapie globalizacji. Dziś rynki międzynarodowe stanowią znacznie większą część przychodów amerykańskich firm.

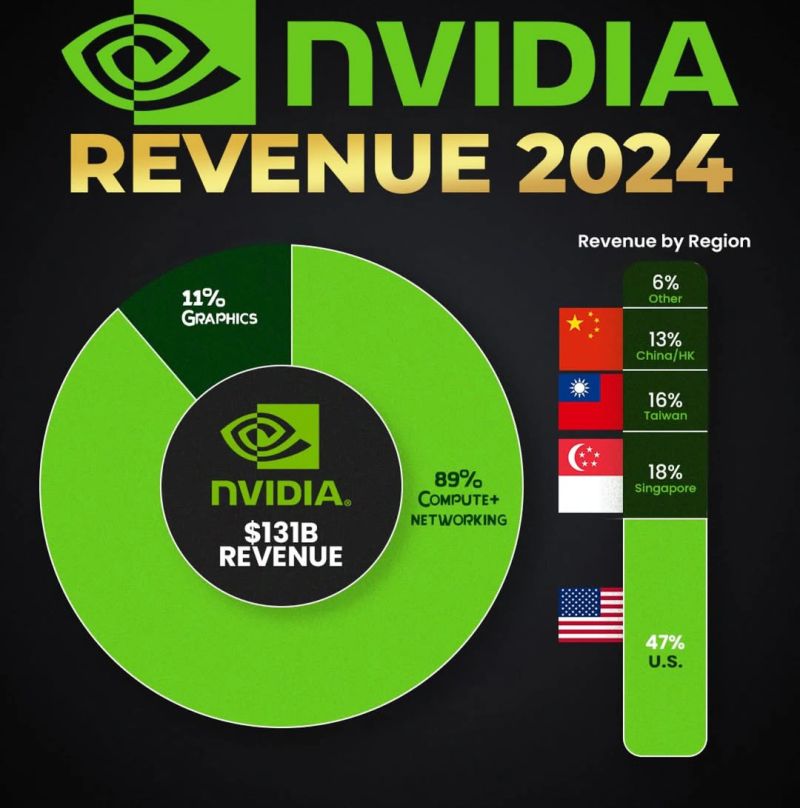

Łącznie spółki NVIDIA (NVDA), Apple (AAPL) i Microsoft (MSFT) stanowią ponad 20% całkowitej kapitalizacji S&P 500. Z tej trójki tylko Microsoft czerpie większość swoich przychodów z rynku amerykańskiego – nieco ponad 51% według danych FactSet. Dla porównania, NVIDIA generuje w USA około 47% przychodów, a Apple zaledwie około 36%. Oznacza to, że choć amerykańska gospodarka wciąż ma duży wpływ na wyniki finansowe krajowych firm, jej rola nie jest już tak dominująca jak kiedyś. To może wyjaśniać, dlaczego inne wskaźniki wyceny, na przykład cena/zysk, są wciąż powyżej średnich historycznych, ale nie osiągają ekstremalnych poziomów, jak relacja kapitalizacji rynkowej do PKB

Podsumowanie

A więc, „wskaźnik Buffetta” może nie być już tak silnym narzędziem, jak 20 lat temu, ale czy tym razem ma rację? To zależy od tego, jak rozumiemy „mieć rację” i jaki horyzont czasowy bierzemy pod uwagę. W długim terminie bez wątpienia okaże się „trafny” – to znaczy, że prędzej czy później zobaczymy dwucyfrowy spadek wartości amerykańskich akcji. Rynek porusza się cyklicznie – gdy osiąga dno i zaczyna się odbudowywać, tak naprawdę już rozpoczyna się odliczanie do kolejnego załamania.

Ważniejsze jest skupienie się na tym, co dzieje się na rynku w danym momencie. Inwestowanie nie polega na martwieniu się, czy spadki nadejdą – bo nadejdą zawsze – lecz na identyfikacji trendu i podążaniu za nim, dopóki nie zacznie się załamywać. Oczywiście, możliwe jest, że spadki rozpoczną się w krótkim terminie, jednak obecnie niewiele wskazuje na to, by trend się odwracał.

Nie ma wątpliwości, że Warren Buffett jest jednym z najwybitniejszych inwestorów w historii. Jednak można się zastanawiać, czy „wskaźnik Buffetta” nie stracił na przydatności jako narzędzie wyceny w obliczu globalizacji. Choć inne wskaźniki także sugerują, że wyceny są podwyższone, to jednak nie znajdują się na tak ekstremalnym poziomie jak relacja kapitalizacji rynkowej do PKB. Tymczasem w trendzie amerykańskich akcji wciąż trudno dostrzec oznaki osłabienia.