Blog

Relacja miedzi do złota oraz stopy procentowe

Od początku tego roku ceny miedźi rosną szybciej aniżeli ceny złota. Co taka zależnność może nam podpowiedzieć na temat stanu ekonomii oraz oczekiwaniach inwestorów odnośnie stóp procentowych.

Relacja miedzi do złota oraz stopy procentowe

Nastroje inwestorów giełdowych rzadko znajdują się w punkcie idealnego balansu. Najczęściej oscylują pomiedzy stanem euforii i strachu. Aktualnie nastroje inwestorów opadły z poziomów niedawnej jeszcze euforii. Jako, że w centrum uwagi inwestorów jest w dalszym ciągu kwestia stóp procentowych, chciałabym dziś zwrócić Państwa uwagę na ostatni przełom w relacji cen miedzi do złota.

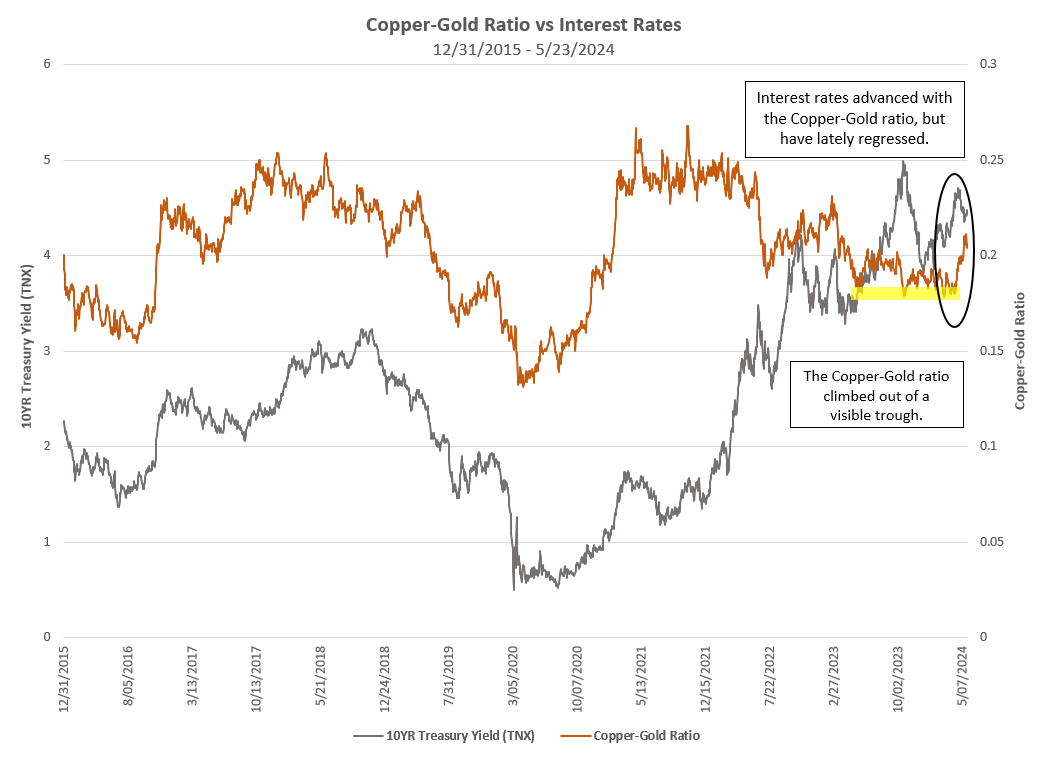

Stosunek miedzi do złota (pomarańczowa linia na wykresie poniżej) jest to pomiar ceny miedzi podzielony przez ceny złota i tak uzyskujemy dzienny odczyt. Gdy stosunek ten rośnie, oznacza to, że ceny miedzi rosną szybciej niż ceny złota, a gdy stosunek spada, oznacza to, że ceny złota rosną szybciej niż ceny miedźi.

Wykres: Miedź do złota względem stóp procentowych

źródłó www.dorseywright.com

Jakie to ma znaczenie? Złoto jest uważane za bezpieczną przystań dla inwestorów oraz, biorąc pod uwagę niskie zastosowanie przemysłowe i gospodarcze, jeszcze bardziej podkreślana jest jego rola jako formy przechowywania wartości.

Rosnące ceny złota często sygnalizują spowolnienie gospodarcze i/lub strach inwestorów. Z drugiej strony miedź jest kluczowym metalem przemysłowym o niezliczonych zastosowaniach gospodarczych, szczególnie w budownictwie i elektronice. Zatem miedź zwykle radzi sobie dobrze, gdy gospodarka jest silna lub oczekuje się, że będzie silna.

Szara linia na powyższym wykresie to rentowność amerykańskich obligacji skarbowych 10YR (TNX). Jak widzimy, stopy procentowe mają tendencję do kształtowania się równolegle do stosunku miedzi do złota. Intuicyjnie ma to sens, ponieważ wzrost stóp procentowych zwykle ma miejsce w okresie ekspansji gospodarczej, a spadające stopy procentowe są często charakterystyczne dla akomodacyjnych działań monetarnych podejmowanych w okresach trudności gospodarczych.

Miekkie lądowanie czy cięcie stóp procentowych?

Jak widzimy na powyższym wykresie stosunek miedzi do złota wyszedł ostatnio z widocznego minimum, a stopy procentowe również ogólnie wykazywały tendencję wzrostową – to dodaje wiarygodności odroczenia obniżek stóp procentowych i narracji wyższych stóp procentowych na dłużej. Mogłoby to również zapewnić styczne wsparcie, że inwestorzy bardziej chcą miękkiego lądowania niż obniżek stóp procentowych.

Czyli sytuacji w której gospodarka stopniowo spowalnia bez popadania w recesję („miękkie lądowanie”), zamiast zmuszać bank centralny do obniżenia stóp procentowych.

Wykres funduszu ETF Złota GLD w relacji do funduszu ETF na miedź COPX

stan na 27 maja 2024

Dotychczasowe wyniki nie stanowią gwarancji przyszłych rezultatów.

Powyższy wykres obrazuje zmiany notowań złota oraz miedzi YTD, od początku roku. Jako proxy dla złota przyjeliśmy fundusz ETF GLD oraz jako proxy dla miedzi przyjeliśmy fundusz ETF COPX. Od początku roku fundusz GLD zyskał na wrtości 17% oraz fundusz COPX zyskał na wartości 38%

Miedż barometrem ekonomii

Miedź często nazywana jest barometrem gospodarki, ponieważ jej szerokie zastosowanie w różnych gałęziach przemysłu powoduje, że jej popyt jest ściśle powiązany z działalnością gospodarczą. Jako kluczowy element w budownictwie, elektronice i produkcji, wahania cen miedzi mogą sygnalizować zmiany w kondycji gospodarczej. Kiedy gospodarka się rozwija, popyt na miedź zazwyczaj wzrasta, co powoduje wzrost cen. I odwrotnie, gdy gospodarka spowalnia, popyt na miedź i ceny zwykle spadają. Ta silna korelacja sprawia, że ceny miedzi są dla ekonomistów i inwestorów cennym wskaźnikiem pozwalającym ocenić trendy gospodarcze i potencjalne przyszłe zmiany.

Podczas inwestowania nigdy nie będzie sygnału „wszystko jasnego” i nie ma dwóch takich samych rynków. Przecież w powyższej tabeli było wiele okresów, w których akcje nadal radziły sobie dobrze przy stosunkowo słabych cenach miedzi.

Kolejną rzeczą wartą odnotowania jest gwałtowny spadek cen miedzi z ostatniego tygodnia co jest związane z tym że inwestorzy oczekują niższych cen miedzi i stóp procentowych w przyszłości, co jest potencjalnie ważnym czynnikiem dla stosuneku miedzi do złota i jego konsekwencjami.

To powiedziawszy, większość inwwestorów powinna kierować się prawdopodobieństwem, a nie precyzją. Rynki są nieprzewidywalne. Wszystko może zmienić się w mgnieniu oka. Zdolność do powtarzania precyzyjnych działań jest nieprawdopodobna. Biorąc zatem pod uwagę wagę historii rynku, niedawny rozwój sytuacji na rynku miedzi i złota należy prawdopodobnie uznać za pozytywny wynik netto.