Blog

Odwrócona krzywa rentowności – jak blisko recesja?

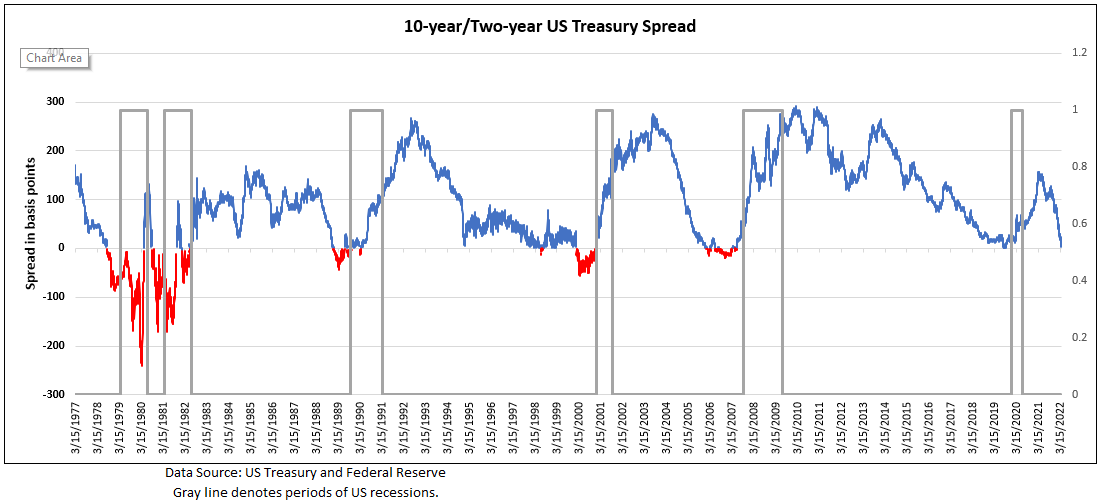

Spread między 10-letnimi i 2-letnimi rentownościami amerykańskich obligacji skarbowych odwrócił się we wtorek, wywołując obawy o potencjalną recesję na horyzoncie. Podczas gdy odwrócenie spreadu 2-10 poprzedzało każdą recesję w ciągu ostatnich 40 lat, inne wskaźniki krzywej dochodowości nie sygnalizują jeszcze recesji.

Odwrócona krzywa rentowności – jak blisko recesja?

Spread między 10-letnimi i 2-letnimi rentownościami amerykańskich obligacji skarbowych odwrócił się we wtorek, wywołując obawy przed potencjalną recesją na horyzoncie. Podczas gdy odwrócenie spreadu 2-10 poprzedzało każdą recesję w ciągu ostatnich 40 lat, inne wskaźniki krzywej dochodowości nie sygnalizują jeszcze recesji.

Tak jak widoczne jest to na wykresie poniżej, odwrócenie krzywej rentowności nie jest jakimś natychmiastowym przełącznikiem, który rozpoczyna recesję, gdy tylko się odwróci. Jak pokazuje poniższy wykres, recesje zwykle pojawiają się dopiero po odwróceniu krzywej dochodowości i pozostawaniu w tym stanie przez dłuższy czas. Zdarzały się okresy, w których krzywa dochodowości na krótko się odwracała, a następnie wracała do normy. Na przykład krzywa została odwrócona w czerwcu i lipcu 1998 r., ale wróciła do normy w sierpniu, czyli ponad dwa i pół roku przed kolejną recesją, która rozpoczęła się w marcu 2001 r. Krzywa również na krótko odwróciła się w grudniu 2005 r., czyli dwa i pół roku roku przed recesją, która rozpoczęła się w grudniu 2007 roku. Jak zatem widzimy odwrócenia krzywej rentowności obligacji nie jest zwiastunej natychmiastowej katastrofy gospodarczej.

Chociaż odwrócenie krzywej dochodowości poprzedzało każdą recesję od lat 70., nie możemy wykluczyć, że w niektórych przypadkach odwrócenie mogło być po prostu przypadkowe. Spread 2/10 odwrócił się na krótko w 2019 r., a w 2020 r. mieliśmy recesję, więc technicznie krzywa dochodowości była „zadziałała”. Można jednak wysunąć mocny argument, że recesja w 2020 roku nie miała nic wspólnego z podstawowymi fundamentami gospodarki, które krzywa dochodowości ma odzwierciedlać. Nie możemy wykluczyć, że nawet bez COVID-u i tak weszlibyśmy w recesję, ale stwierdzenie, że krzywa dochodowości dokładnie przewidziała recesję w 2020 r., może przypisywać jej nieco zbyt dużą moc.

Istnieją uzasadnione powody do obaw o spłaszczenie/odwrócenie krzywej dochodowości. Pomysł, że inwersja jest wskaźnikiem recesji, jest podparty racjonalnym argumentem ekonomicznym i nie można zaprzeczyć historycznemu trendowi inwersji poprzedzających recesje. Jednak są też powody, dla których naciśnięcie przycisku paniki może być nieco przedwczesne – spread 3 miesiące/10 lat, preferowany przez wielu analityków, pozostaje solidnie dodatni. Tymczasem ogólny poziom inwersji na całej krzywej dochodowości pozostaje znacznie poniżej poziomu sprzed poprzednich recesji.