Blog

NOTA TEMATYCZNA – PERSPEKTYWA DŁUGOTERMINOWA

Artykuł został stworzony przez BiG, Banco de Investimento Global, sprawdź pełną klauzulę poniżej.

“Wierzę, że czas, a nie wyczucie chwili, jest on kluczem do budowania bogactwa na giełdzie” – Bill Miller

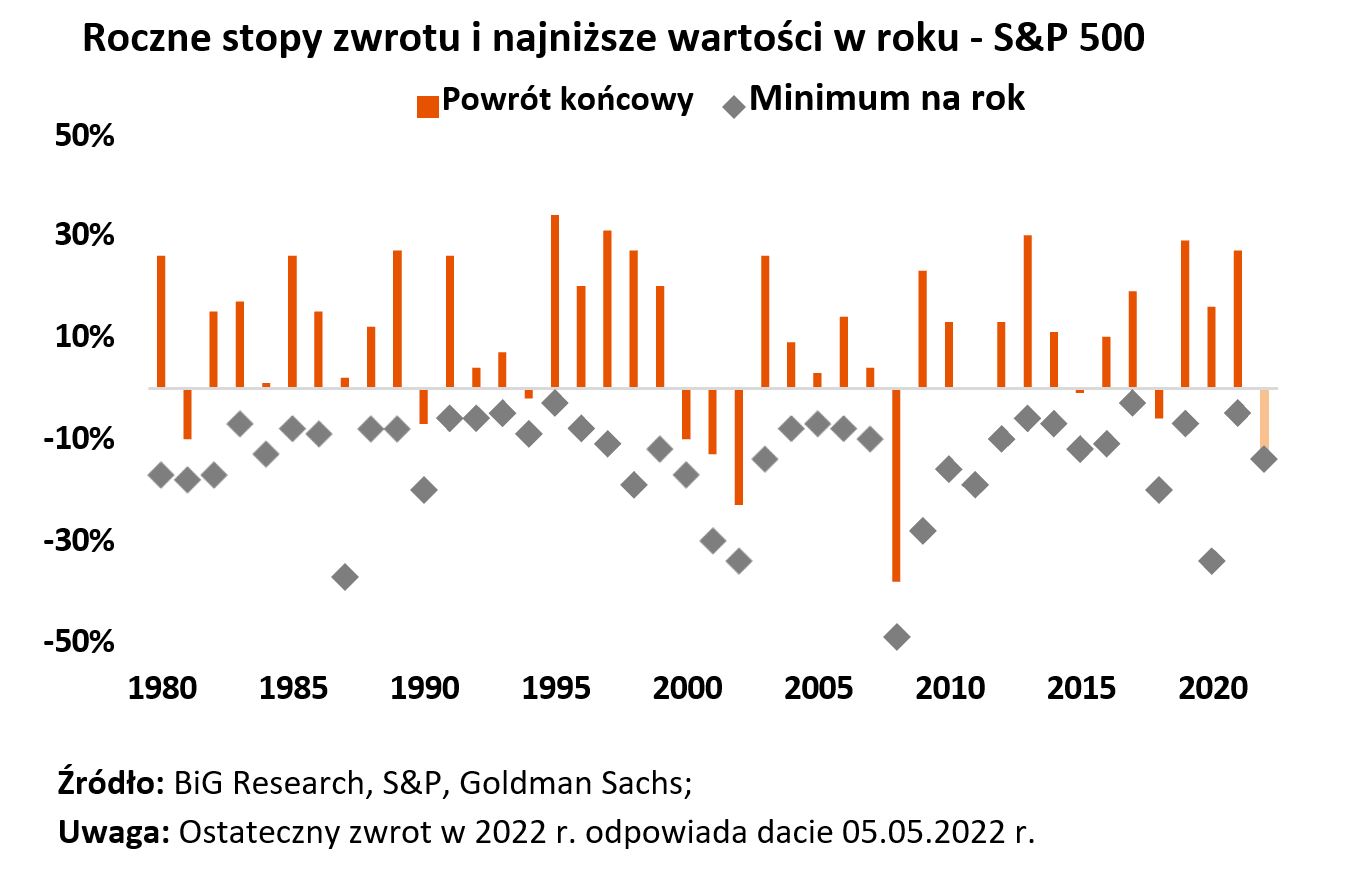

Tegoroczne spadki z perspektywy historii S&P 500

Od początku roku rynek akcji w Ameryce Północnej stracił na wartości około 14% z powodu wielu czynników (inflacja na poziomie dziesięcioletnim, wojna w Europie, ograniczenia w Chinach i zmiana stanowiska głównych banków centralnych). Inwestor powinien jednak pamiętać, że rynek akcji ma tendencję do przeżywania podobnych okresów z dużą częstotliwością. W rzeczywistości od 1980 r. w 17 latach z 43 lat rynek na przestrzeni roku zanotował spadek o -14% lub więcej, a w 8 latach z tych 17 lat rynek zakończył rok z dodatnią stopą zwrotu.

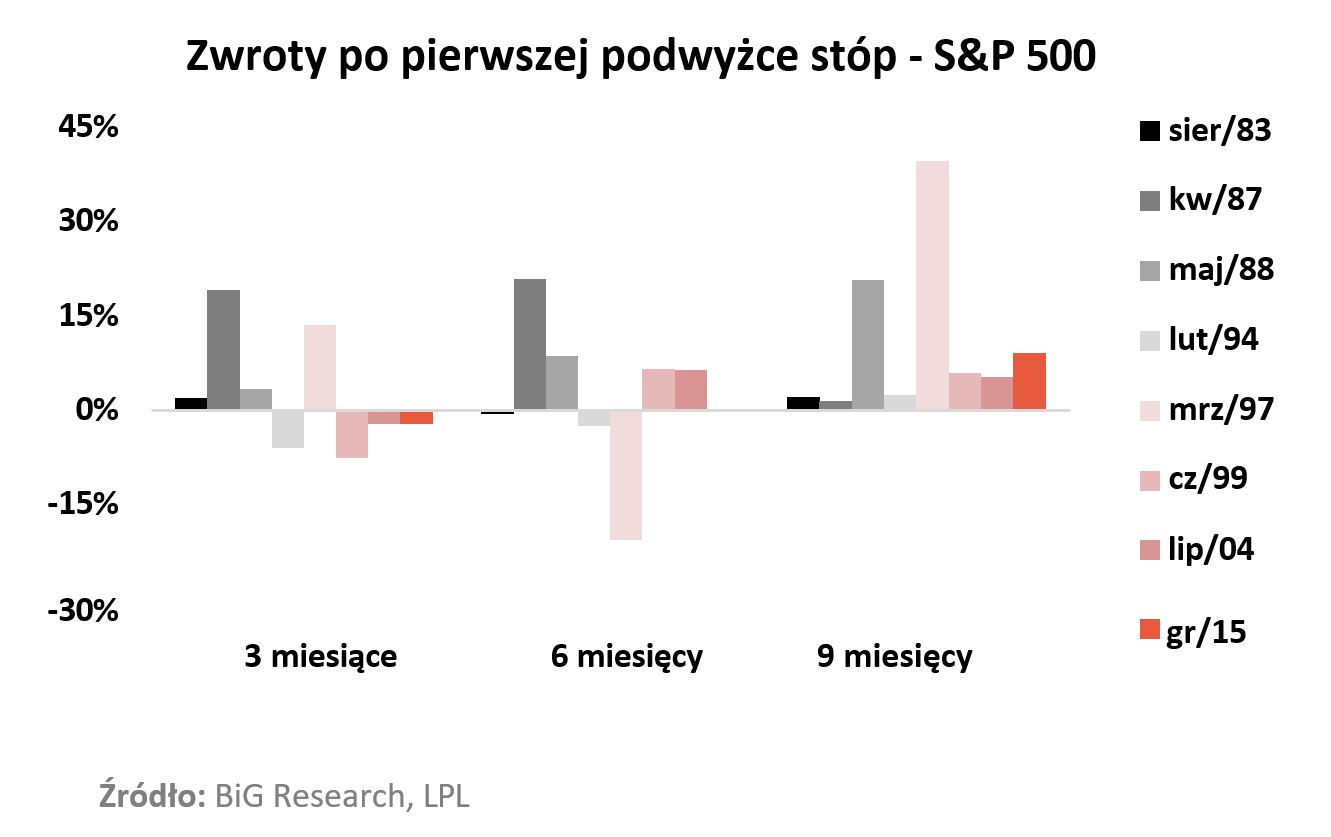

Podwyżki stóp procentowych to nie koniec świata dla rynku akcji

W marcu 2022 roku FED podwyższył stopę referencyjną o 25 punktów bazowych do poziomu 0,25%-0,5%, a następnie w maju ponownie podwyższył ją o 50 punktów bazowych do poziomu 0,75%-1%. Inflacja w USA jest nadal wysoka i z pewnością nie będzie to ostatnia podwyżka stóp procentowych przez FED. Jednak od lat 80-tych FED zainicjował 8 cykli podwyżek stóp procentowych (nie licząc obecnego) i pomimo początkowego szoku, we wszystkich cyklach rynek osiągał pozytywne wyniki po 9 miesiącach od pierwszej podwyżki.

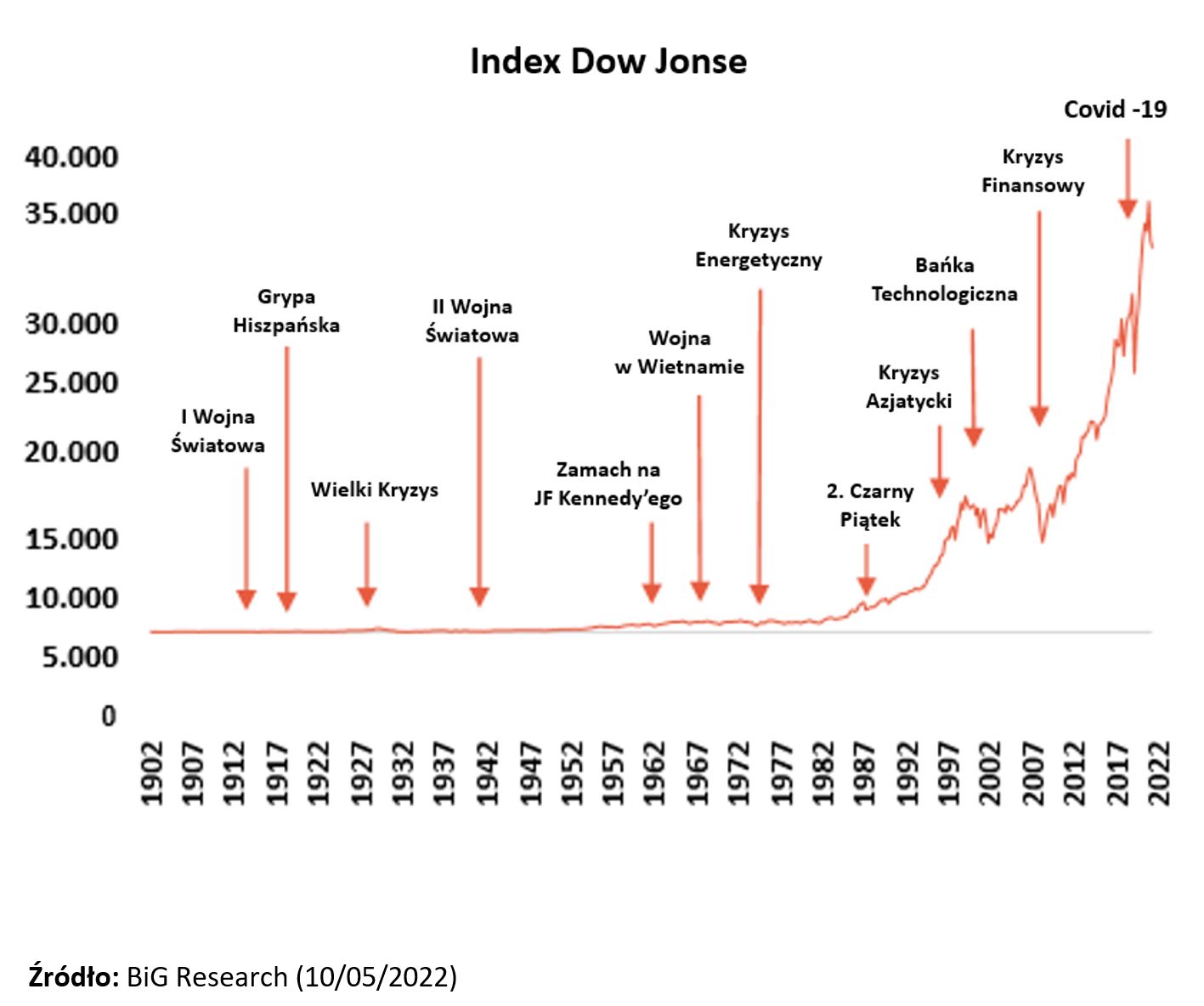

Podwyżki stóp procentowych są nieuniknione. Liczy się nasze zachowaniew każdej z nich

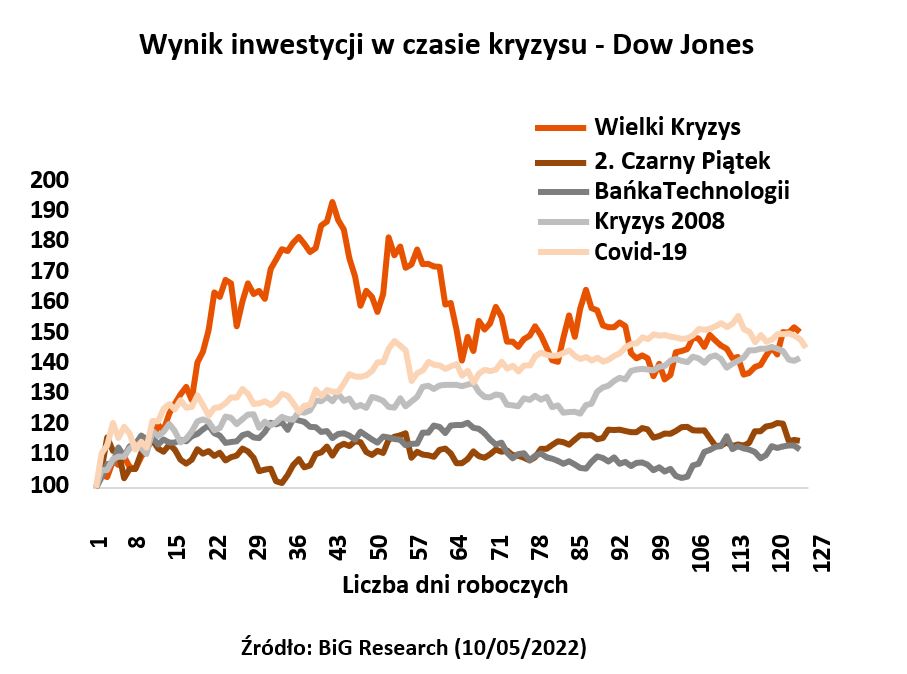

Od 1900 r. świat doświadczył niezliczonych kryzysów o różnym nasileniu, takich jak wojny światowe i Wielki Kryzys. Jednak w przeszłości firmom udawało się na nowo odkrywać swoją działalność i przezwyciężać te momenty, co powodowało znaczny wzrost wartości amerykańskiego indeksu Dow Jones.

Sprzedaż aktywów, aby odkupić je po niższej cenie w odpowiedzi na kryzys, jest strategią obarczoną dużym marginesem błędu, ponieważ spadki na rynku są bardzo zróżnicowane, zarówno pod względem czasu trwania, jak i intensywności.

Historycznie patrząc, aktywne inwestowanie w momentach paniki, przynosiło dobre rezultaty

Na poniższym wykresie porównano sześciomiesięczne stopy zwrotu z inwestycji o wartości 100 USD w szczytowym momencie napięć rynkowych dla każdego z wymienionych kryzysów. Widać wyraźnie, że im poważniejszy kryzys, tym większy potencjał wychodzenia z niego, a tym samym reinwestowania w perspektywie długoterminowej.

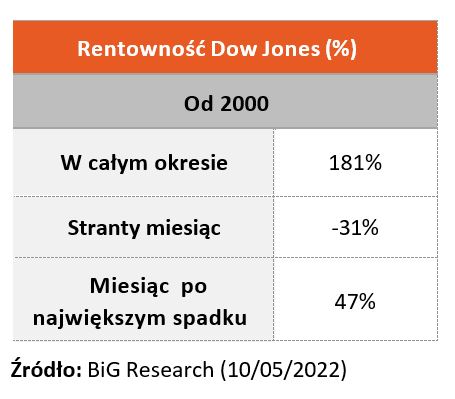

Co by się stało, gdyby w najgorszym miesiącu każdego roku inwestor zamykał swoje pozycje i wchodził dopiero pod koniec następnego miesiąca?

Stopa zwrotu od początku 2000 r. byłaby znacznie niższa niż sam indeks, wynosząc zaledwie 47%. Dla porównania, gdyby inwestor zainwestował na stałe, całkowity zwrot z inwestycji wyniósłby 181%.

Przewidzenie spadków na rynku jest praktycznie niemożliwe, a ryzyko przegapienia ożywienia prowadzi do wyników znacznie gorszych niż w przypadku inwestorów, którzy pozostają na rynku. Patrząc po wykresie widać, że gdy straci się najlepszy miesiąc w roku, w rzeczywistości można osiągnąć ujemną stopę zwrotu.

“Bądź ostrożny, gdy inni są chciwi, i bądź chciwy, gdy inni są ostrożni”

Warren Buffett

Niedawna dewaluacja na rynku akcji stwarza okazje do kupna dla inwestorów, którzy koncentrują się na długim okresie i solidności firm, z którymi są związani, abstrahując od negatywnych nastrojów panujących na rynku.

W okresie od wybuchu pandemii do końca 2021 roku Warren Buffett utrzymywał dyskretną strategię, nie nastawiając się na znaczące wzrosty. Jednak pomimo obecnej niepewności na rynku kapitałowym, strategia ta uległa wyraźnej zmianie w I kwartale 2022 roku. W ciągu pierwszych trzech miesięcy roku Berkshire Hathaway pozyskał nowe i rozszerzył istniejące pozycje o wartości 50 mln USD. Wśród największych zakupów znalazły się firmy Chevron (4,5 mln USD) i Occidental Petroleum z sektora naftowego, a także Activision Blizzard, działająca w sektorze gier wideo. Dodatkowo konglomerat Warrena Buffetta nabył 11% udziałów w amerykańskiej firmie HP, o wartości 4 mln USD. Ponadto Berkshire ulokował blisko 10 mln USD w sektorze finansowym, w tym w takich firmach jak JPMorgan Chase, Goldman Sachs i Wells Fargo. Mimo tak dużego zaangażowania, Berkshire umocniło swoją pozycję i kupiło więcej akcji Apple, o wartości 600 mln USD. W ciągu kwartału konglomerat ogłosił również przejęcie firmy ubezpieczeniowej Alleghany za 11,6 mln USD.

“ Cena jest tym, co płacimy, wartość jest tym, co otrzymujemy.” Warren Buffett

W tych niepewnych czasach zawsze warto pamiętać, że rynek istnieje po to, by służyć inwestorom, a cena, po której notowana jest dana firma, nie oznacza, że prawidłowo odzwierciedla jej wartość.

Dlatego ważne jest, aby dobrze poznać firmę i zrozumieć jej wartość, tak aby w momencie, gdy cena spadnie poniżej tej wartości, pojawiła się doskonała okazja do kupna. Ponadto ważna jest dywersyfikacja, aby w okresach napięć portfel inwestycyjny nie był narażony na ryzyko związane z konkretnym sektorem lub regionem.

W związku z tym, naszym zdaniem, inwestowanie w aktywa wysokiej jakości po atrakcyjnych, długoterminowych cenach jest nadal najlepszą strategią w każdym kontekście makroekonomicznym.

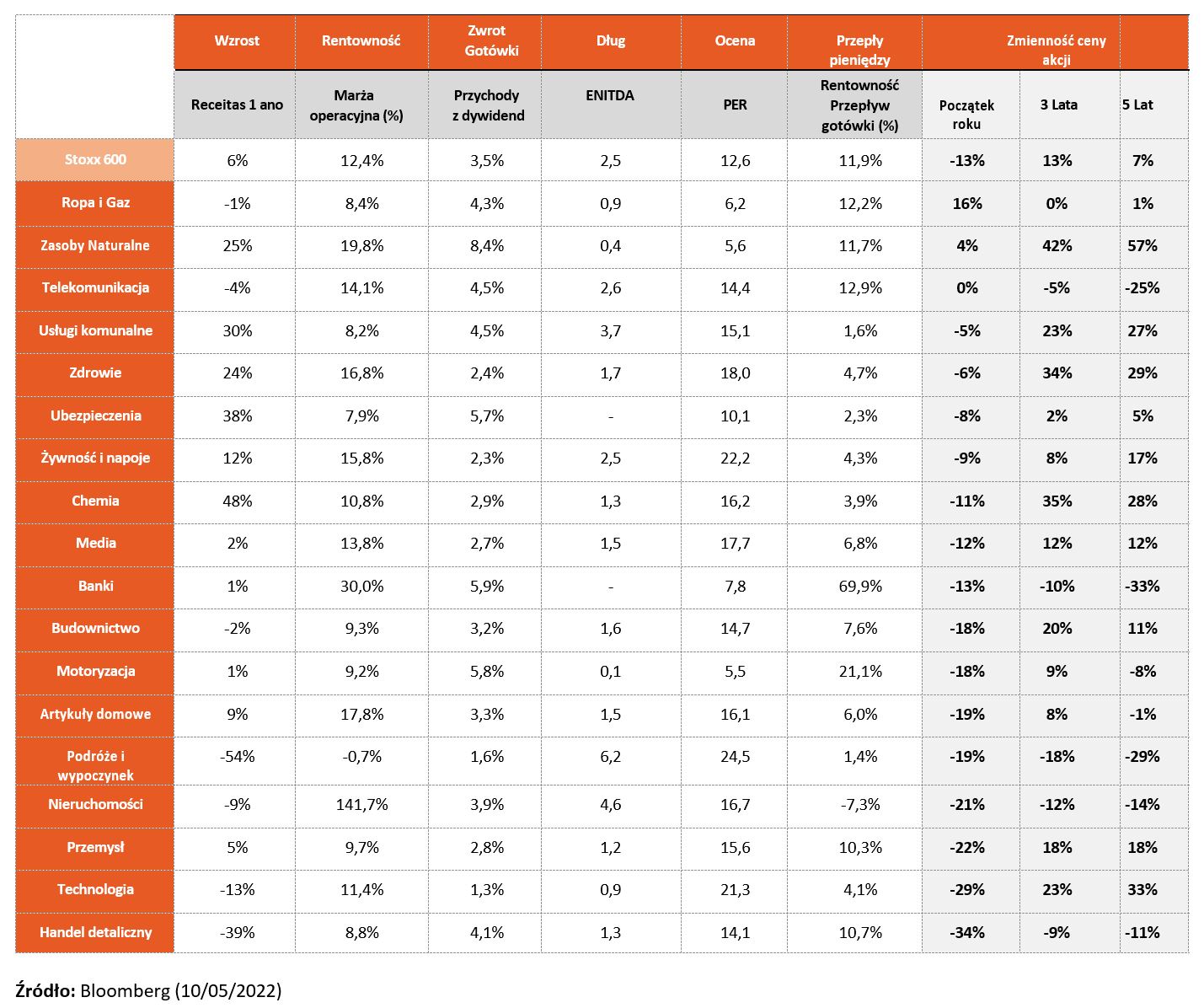

Podstawy europejskiego rynku akcji