Blog

Koszt zwlekania: Ile naprawdę tracisz, nie inwestując?

Odkładanie decyzji w nadziei na „lepszy moment” może prowadzić do przegapionych okazji. Dzisiaj jest najlepszym dniem, by zatroszczyć się o swoją finansową przyszłość.

Koszt zwlekania: Ile naprawdę tracisz, nie inwestując?

Jeśli nie inwestujesz, codziennie tracisz pieniądze z powodu ukrytego winowajcy: inflacji. Chociaż kuszące jest czekanie na „idealny” moment na rynku, to niezdecydowanie w połączeniu ze stale obecną inflacją negatywnie wpłynie na Twoją sytuację finansową, plany emerytalne, wybory dotyczące stylu życia i kariery zawodowej. Wczesne i konsekwentne inwestowanie, nawet na niewielką skalę, jest niezbędne do zabezpieczenia Twojej przyszłości finansowej. W tym artykule rozwiniemy ten temat, aby pomóc Ci w podejmowaniu świadomych decyzji, które ochronią i pomnożą Twój majątek.

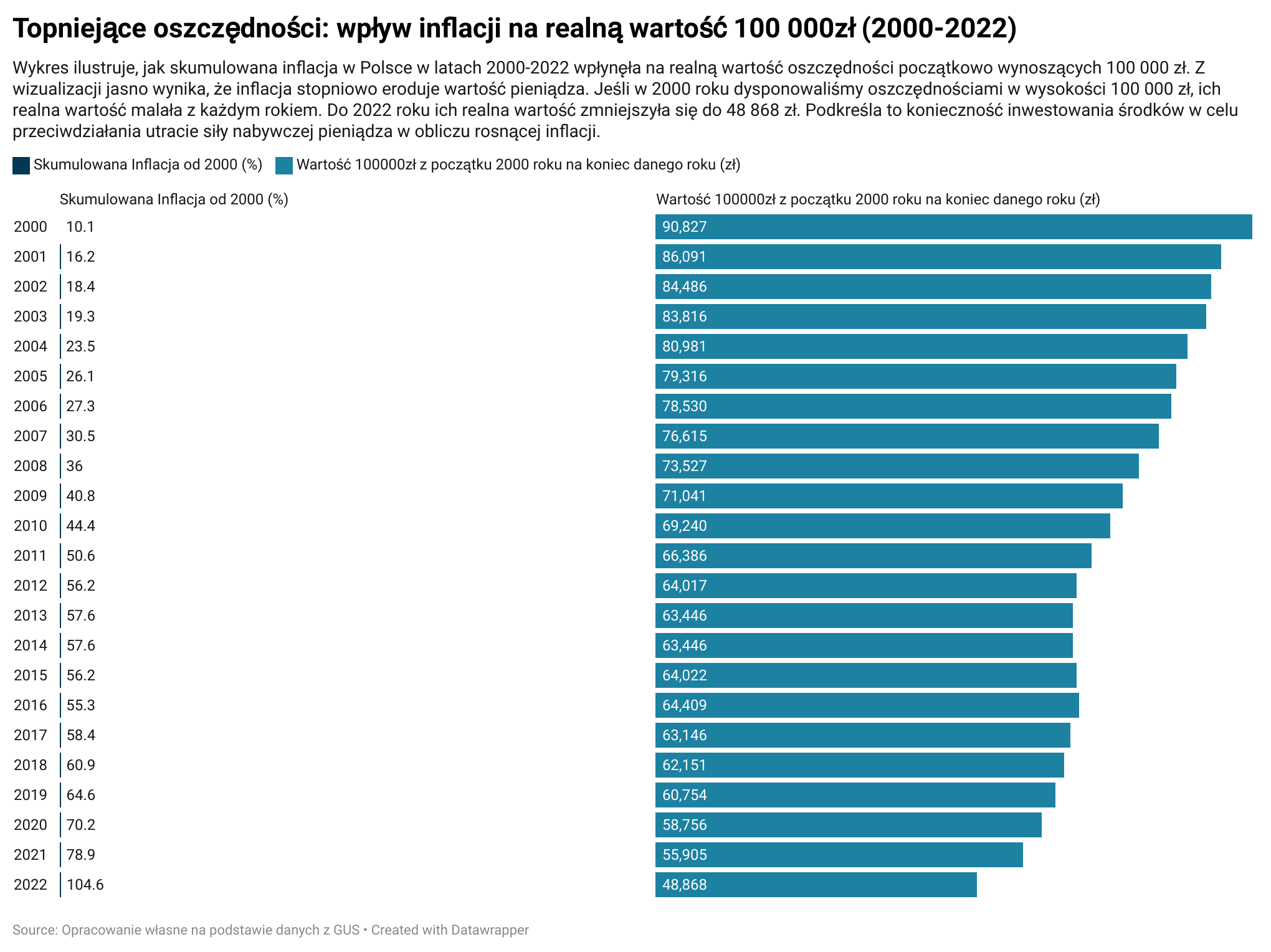

Erozja oszczędności w cieniu inflacji

Większość z nas nie zdaje sobie sprawy, jak dynamicznie wartość naszych pieniędzy zmienia się w czasie. Inflacja działa niepostrzeżenie, lecz systematycznie pomniejsza siłę nabywczą pieniądza. Na przykład kubek kawy, za którą dzisiaj płacisz 1 zł, za rok może kosztować 1,10 zł. Nie inwestując lub trzymając środki na kontach oszczędnościowych o oprocentowaniu niższym niż inflacja, możesz nieświadomie sabotować swoją przyszłość finansową.

Wzrost cen towarów i usług jest nieunikniony. Średni roczny wskaźnik inflacji w większości gospodarek oscyluje wokół 2-3%, ale w 2022 roku w Polsce ten wskaźnik wzrósł do 14,4%. Prognozy Narodowego Banku Polskiego wskazują na skumulowaną inflację konsumencką na poziomie aż 63% w latach 2016-202511. W praktyce oznacza to, że aby zachować siłę nabywczą 10 000 zł z 2016 roku, w 2025 roku potrzebowalibyśmy około 16 300 zł.

Niestety, wiele tradycyjnych kont oszczędnościowych oferuje oprocentowanie, które nie chroni przed inflacją. Jeśli zysk z takiego konta wynosi 7%, a inflacja wynosi 11%, co roku tracimy realnie 3.6% wartości naszych środków. 10 000 zł zainwestowanych na takim koncie przez dziesięć lat miałoby obecnie siłę nabywczą równą 6 928 zł.

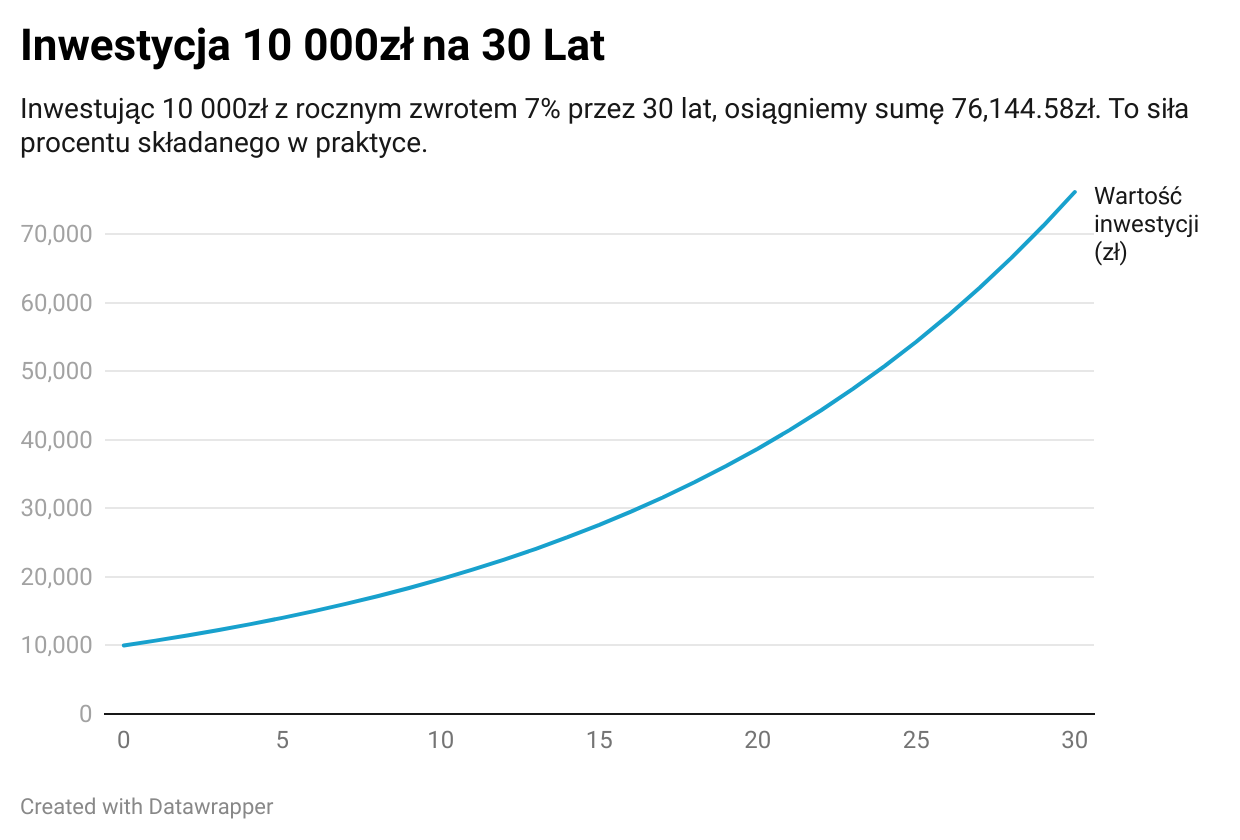

Siła procentu składanego

Albert Einstein podobno powiedział, że procent składany jest „ósmym cudem świata”. To stwierdzenie jest jak najbardziej trafne. Kiedy inwestujesz i osiągasz zyski, a następnie reinwestujesz te zyski, uruchamiasz spiralę pomnażania kapitału. Często porównuje się to do efektu śnieżnej kuli; początkowo niewielka, tocząc się szybko nabiera masy i wielkości. Podobnie w inwestycjach, początkowa kwota może wydawać się nieznaczna, ale dzięki mocy procentu składanego, zyski rodzą nowe zyski, co sprawia, że nasze oszczędności systematycznie rosną.

Prosty przykład: Załóżmy, że inwestujesz 100 zł i uzyskujesz 10% zwrotu. Kończysz rok z kwotą 110 zł. Następnie kolejne 10% zwrotu jest liczane od sumy 110 zł, a nie jedynie od początkowych 100 zł. W skrócie, zyski generują kolejne zyski. Cudowne, prawda?

Przenieśmy to na nieco większą skalę, bardziej realną dla inwestorów giełdowych. Załóżmy, że inwestujesz 10 000 zł na giełdzie, zakładając średni zwrot na poziomie 7% rocznie. Po pierwszym roku Twoja inwestycja wzrośnie do 10 700 zł. W drugim roku, te same 7% zostaną naliczone nie tylko od Twojego początkowego wkładu, ale także od 700 zł zysku z pierwszego roku. Wzrost kapitału w skali czasu może być zdumiewający.

Co z tego wynika? Kluczem jest jak najwcześniejsze zaczęcie inwestowania. Nawet jeśli dysponujesz niewielką sumą, potęga procentu składanego może sprawić, że z biegiem lat przekształci się ona w imponujący kapitał. Ponadto, reinwestując regularnie dodatkowe zyski, jak na przykład dywidendy albo odsetki, potęgujesz ten efekt.

Pamiętaj, że kluczem jest cierpliwość. Im dłużej pozwolisz procentowi składowemu działać na Twoją korzyść, tym większe korzyści przyniesie Ci w przyszłości. Cud? Może tak, ale to cud matematyki i cierpliwości.

Cena bierności: Przegapione okazje na rynku

Poza mocą procentu składanego, pojawia się kolejna kwestia, która często umyka uwadze inwestorów: koszt pozostawania poza rynkiem. W dłuższej perspektywie giełda ma tendencję do wzrostu. Owszem, doświadcza spadków i wahań, ale dominującym kierunkiem jest wzrost. Pozostając na uboczu potencjalnie dużo tracisz.

Wielu inwestorów marzy o idealnym momencie inwestycyjnym, kupnie w dołku i sprzedaży na szczycie. Jednak bądźmy realistami – choć rynki mogą dać zarobić, są również nieprzewidywalne. Paradoksalnie próby przewidzenia ich ruchów mogą kosztować Cię więcej, niż byś przypuszczał.

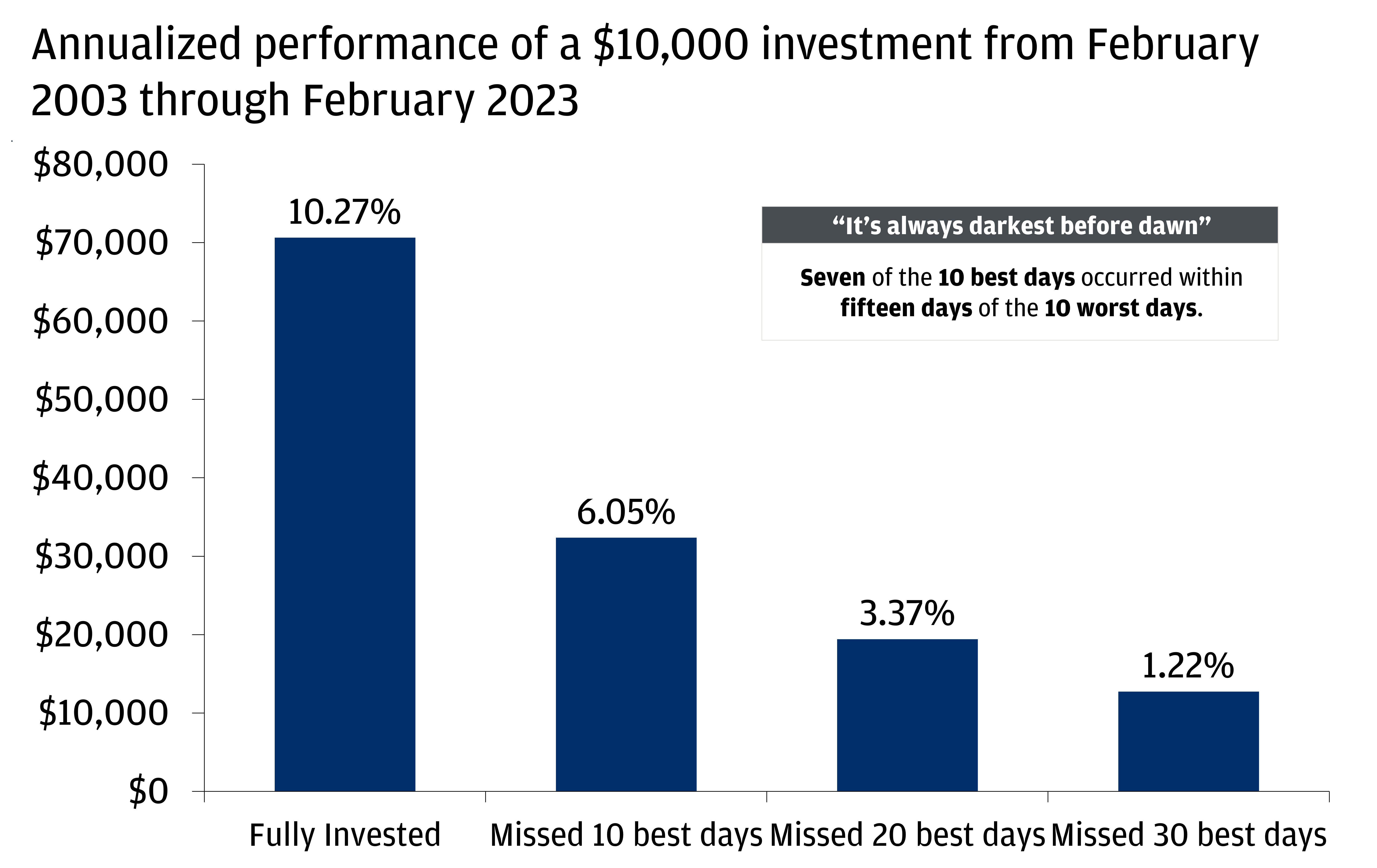

Oto zaskakujący fakt: jeśli przez ostatnie dwie dekady ominęłoby Cię tylko 10 najkorzystniejszych dni na rynku, Twój zwrot zmniejszyłby się niemal o połowę – z 10,27% do 6,05%2. To potencjalna strata prawie połowy wzrostu tylko przez nieobecność na giełdzie przez dziesięć dni! Analiza lat 2000-2020 dostarcza kolejnego przykładu. Załóżmy, że w ciągu tych dwudziestu lat postanowiłeś nieco odpocząć od rynku i ominęły Cię tylko 20 najlepszych dni. Konsekwencje? Twój zwrot z inwestycji spadłby z 6,06% do 0,08%3. Zaledwie kilka dni może zdecydować o sukcesie lub porażce Twojej inwestycji.

Czy można przewidzieć owe magiczne dni, kiedy giełda nagle rośnie? Próba przewidzenia takich chwil przypomina szukanie igły w stogu siana. Najsilniejsze wzrosty cen akcji często przychodzą niespodziewanie, zwłaszcza po okresach stagnacji czy spadków. Dlatego ciągła obecność na rynku jest kluczowa – daje ona możliwość skorzystania z tych nieprzewidywalnych, ale niezwykle korzystnych momentów.

Rozważenie strategii uśredniania kosztów może być świetnym wyborem. Polega ona na regularnym inwestowaniu nawet niewielkich kwot, niezależnie od tego, czy papiery wartościowe są drogie, czy tanie. W dłuższej perspektywie takie podejście może minimalizować ryzyko większych strat i zwiększać potencjał zysków.

Chociaż pokusa próby idealnego wejścia i wyjścia z rynku, unikając jego spadków i korzystając z wzrostów, jest wielka, historia pokazuje, że lepszym podejściem jest stała obecność na giełdzie niezależnie od sytuacji. Daj swoim inwestycjom czas i przestrzeń, by rosnąć i pamiętaj, że kluczem jest nie tyle perfekcyjne przewidywanie rynku, co stałość i konsekwencja w działaniu.

Budowanie majątku krok po kroku

Nie musisz zaczynać od dużej sumy, by zmienić swoją finansową przyszłość. Często małe, konsekwentne decyzje przynoszą największe korzyści. Inwestując zaledwie 200 zł co miesiąc z średnim rocznym zwrotem w wysokości 7% przez 30 lat, zgromadziłbyś na koncie aż 227 000 zł. Samo odkładanie tej sumy na nieoprocentowanym dałoby ci natomiast 72 000 zł. To różnica wynosząca aż 155 000 zł!

Potraktuj to jak rozwijanie biznesu. Udane przedsiębiorstwo nie powstaje z dnia na dzień dzięki sporadycznym wysiłkom. Rozkwita dzięki konsekwentnemu zaangażowaniu i dobrze zaplanowanym decyzjom. Podobnie jest z inwestycjami.

Dlaczego konsekwencja jest tak istotna? Pamiętaj o mocy procentu składanego. Regularne wpłaty sprawiają, że zarówno Twoja początkowa inwestycja, jak i zyski z niej, dynamicznie rosną. Z upływem czasu ten wzrost staje się coraz bardziej zauważalny. Co więcej, konsekwencja w inwestowaniu zwiększa Twoje szanse na skorzystanie z najbardziej korzystnych dni na rynku.

Ale jest coś jeszcze – kształtowanie solidnego nawyku finansowego. Gdy przyzwyczaisz się do regularnego oszczędzania i inwestowania, staje się to dla ciebie normą, a nie wyjątkiem.

Przyjrzyjmy się czemuś, co dla wielu z nas jest codziennym rytuałem: kawie. Wydanie 5 zł dziennie na kubek kawy może się wydawać drobnostką. Lecz co by się stało, gdybyśmy postanowili te środki zainwestować zamiast wydawać na kawę? Zakładając optymistyczne, ale jak pokazuje historia, realne 10.51%(zwrot z S&P 500 w USD od 1971 z reinwestowanymi dywidendami) rocznego zwrotu4 i kontynuując inwestycje przez 30 lat, zgromadzilibyśmy na koniec okresu imponującą sumę 330 738.39 zł. Tak, twoja kawa może być warta 330 tysiące złotych! To pokazuje, jak ważne są nasze codzienne decyzje finansowe. Czasem drobne wyrzeczenia przynoszą znaczące korzyści w dłuższej perspektywie.

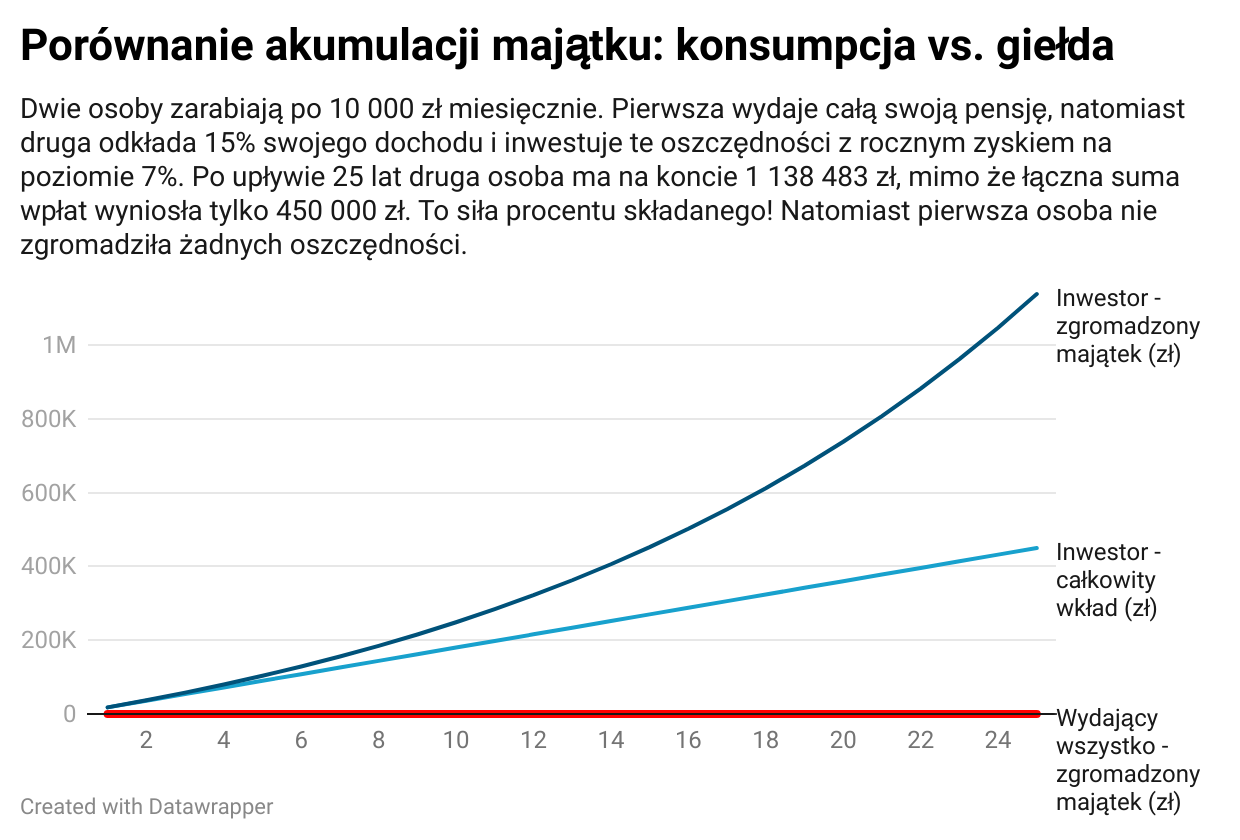

Przyjrzyjmy się temu bliżej. Dwi osoby z takimi samymi zarobkami, zaczynające karierę w wieku 25 lat, mogą osiągnąć zupełnie różne rezultaty finansowe do 45. roku życia. Dlaczego? Kluczem są nawyki – zarówno te związane z wydawaniem, jak i inwestowaniem pieniędzy. O ile poziom zarobków ma wpływ na różnice w bogactwie, o tyle często to indywidualne decyzje kreują naszą finansową przyszłość.

Podsumowanie

Kiedy myślimy o inwestowaniu, wielu z nas marzy o bajecznych zyskach. Jednak prawda jest taka, że kluczem do skutecznego gromadzenia majątku nie są ekstremalne zwroty, lecz konsekwentne podejście oraz ochrona wartości naszych oszczędności. Często słyszymy, że kluczowym jest znalezienie idealnego momentu wejścia na rynek. W rzeczywistości jednak, jak mawiają eksperci: „Nie chodzi o to, by wybrać odpowiedni moment wejścia na rynk, ale o czas spędzony na rynku”. Czas i konsekwencja to najważniejsi sprzymierzeńcy inwestora.

Zaniedbywanie inwestycji i trzymanie kapitału na kontach oszczędnościowych jest jak kapiący kran. Pojedyncza kropla może wydawać się nieistotna, ale suma kropli w dłuższej perspektywie może prowadzić do znacznych strat. Podobnie działa inflacja, systematycznie niszcząc wartość naszych oszczędności.

Odkładanie decyzji w nadziei na „lepszy moment” może prowadzić do przegapionych okazji. Dzisiaj jest najlepszym dniem, by zatroszczyć się o swoją finansową przyszłość.

UZYSKAJ DOSTĘP DO KONTA INWESTYCYJNEGO

WIDEO INSTRUKCJA PLATFOMY DIF BROKER

CZYTAJ PODOBNE

Zostań Globalnym Inwestorem dzięki Funduszom ETF!

Źródła: