Blog

Dlaczego lepiej zacząć inwestować od razu niż czekać na idealny moment

Czekasz na krach, żeby zacząć inwestować? A co jeśli największym ryzykiem… jest wieczne czekanie?

📈 Przez ostatnie 35 lat nawet inwestycje rozpoczęte tuż przed wielkimi kryzysami przynosiły solidne zyski. Tymczasem złoto – choć stabilne – nie przebiło akcji w długim terminie.

Sprawdź dane, wykresy i porównania, które pokazują, dlaczego „idealny moment” może być pułapką.

Dlaczego lepiej zacząć inwestować od razu niż czekać na idealny moment

Indeks akcji technologicznych Nasdaq 100 osiągnął w zeszłym tygodniu nowy rekordowy poziom – zaledwie 126 dni po poprzednim szczycie, mimo że po drodze spadł o ponad 25%. Również indeks S&P 500 znajduje się na historycznych maksimach. Tak szybki spadek i równie szybkie odbicie sprawiają, że wielu inwestorów mogło przegapić okazję do kupna „na dołku”. A teraz, gdy indeksy znów zbliżają się do szczytów, niektórzy mają opory przed wejściem na rynek.

Taka ostrożność jest zrozumiała – rynek zaliczył klasyczne odbicie w kształcie litery „V”, ale główny powód wcześniejszych spadków – napięcia handlowe i wzajemne taryfy celne – wciąż nie został rozwiązany. Co więcej, możliwe jest, że niebawem znów wejdą w życie. Z technicznego punktu widzenia S&P 500 jest obecnie wykupiony – wskaźnik RSI na wykresie dziennym znajduje się na poziomie 70%.

To nie jest idealny moment na wejście – zarówno fundamenty, jak i analiza techniczna sugerują, że w krótkim terminie rynek może mieć ograniczony potencjał wzrostu. Ale patrząc przez pryzmat ostatnich 35 lat, naprawdę rzadko zdarzały się okresy, w których inwestowanie w ogóle było złą decyzją. W długim terminie liczy się przede wszystkim czas spędzony na rynku. Statystyki pokazują, że historycznie lepiej wychodzili ci, którzy inwestowali od razu większą kwotę, niż ci, którzy czekali z boku lub rozkładali inwestycję w czasie.

🕰️ Czas na rynku ważniejszy niż timing

Wielu inwestorów wstrzymuje się z decyzją, licząc na „idealny” moment – spokojny rynek, pozytywne prognozy, niskie ryzyko. Problem w tym, że taki moment prawie nigdy nie nadchodzi. Historia pokazuje, że nawet inwestowanie w niekomfortowych warunkach dawało w długim terminie lepsze rezultaty niż bierne czekanie.

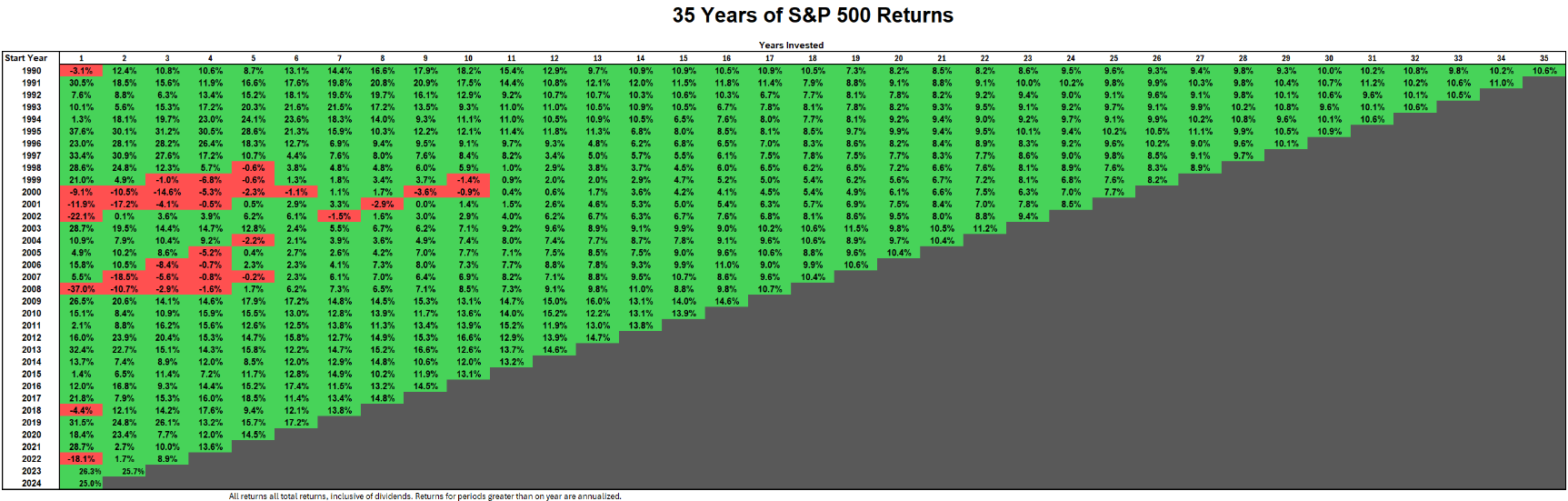

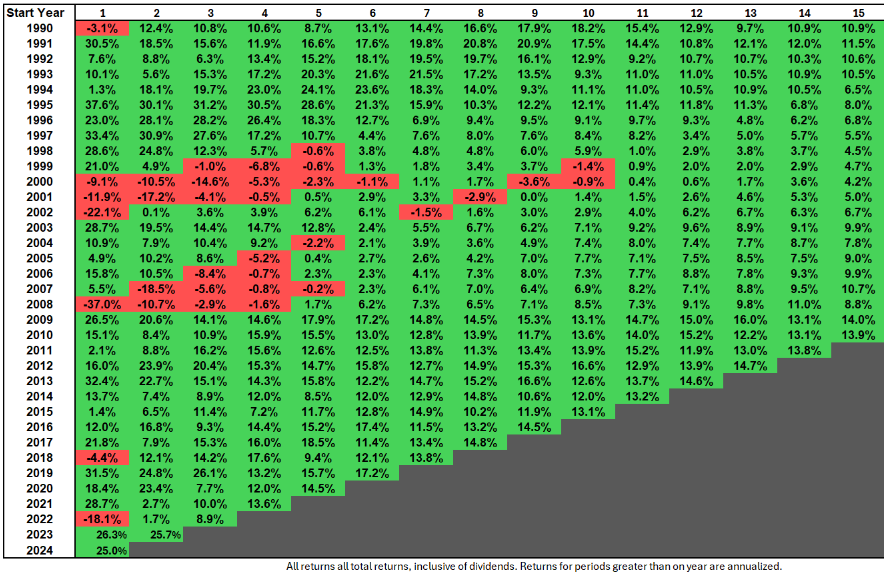

📈 Dane z 35 lat – co mówi historia?

Na poniższym wykresie przedstawiono roczne stopy zwrotu z indeksu S&P 500 Total Return (TR.SPXX) dla każdego roku od 1990 do 2024. Widać wyraźnie, że dla większości dat początkowych stopy zwrotu stają się dodatnie już po kilku latach.

źródło Dorsey Wright Nasdaq

Okresy słabszych wyników? Takie się zdarzały – zwłaszcza w portfelach zaczynających w latach 2000–2002 (bańka internetowa) oraz 2007–2008 (kryzys finansowy). Ale nawet w tych przypadkach, po 15–20 latach inwestycje wychodziły na solidny plus.

📊 Przykład: portfel z 2007 roku, rozpoczęty tuż przed wielkim krachem, po 18 latach osiąga średnioroczną stopę zwrotu przekraczającą 10%. Portfel z 2022 roku – również startujący w trudnym momencie – pokazuje dziś wynik na poziomie niemal 9% rocznie.

źródło Dorsey Wright Nasdaq

Jak wypadło złoto?

Dla porównania, złoto – uważane za bezpieczną przystań – także rosło przez ostatnie 35 lat, choć wolniej niż akcje:

- Okres: 1990–2024

- Wzrost wartości: ok. 565%

- Średnia roczna stopa zwrotu (CAGR): ~5,6% rocznie

| Instrument | Średnia roczna stopa zwrotu (1990–2024) |

| Złoto | ~5,6% |

| S&P 500 (Total Return) | 7–10% (w zależności od momentu wejścia) |

Złoto sprawdzało się jako ochrona kapitału w czasie kryzysów (np. 2008, 2020), ale w długim terminie to akcje przynosiły wyższe zyski – zwłaszcza przy reinwestowaniu dywidend.

✅ Podsumowanie: ryzyko nieobecności

Zarówno dane dla indeksu S&P 500, jak i wyniki złota pokazują, że długoletnia obecność na rynku jest znacznie skuteczniejsza niż próby wyczekania idealnego momentu. Oczywiście nie każdy rok jest dobry na start, ale większość „złych” momentów z biegiem czasu przestaje mieć znaczenie. Czekanie z boku często kończy się gorszymi wynikami niż inwestowanie „zbyt wcześnie”.