Blog

Czy akcje są przewartościowane? Wskaźnik P/E na wysokich poziomach.

Sztuczna inteligencja pozostaje głównym czynnikiem wzrostu wycen na rynkach akcji. Wskaźniki CAPE i P/E sektora technologicznego osiągają historyczne poziomy. Przedstawiamy obiektywną analizę danych i ich implikacji dla inwestorów.

Czy akcje są przewartościowane? Wskaźnik P/E na wysokich poziomach.

Argumenty za możliwością spadków

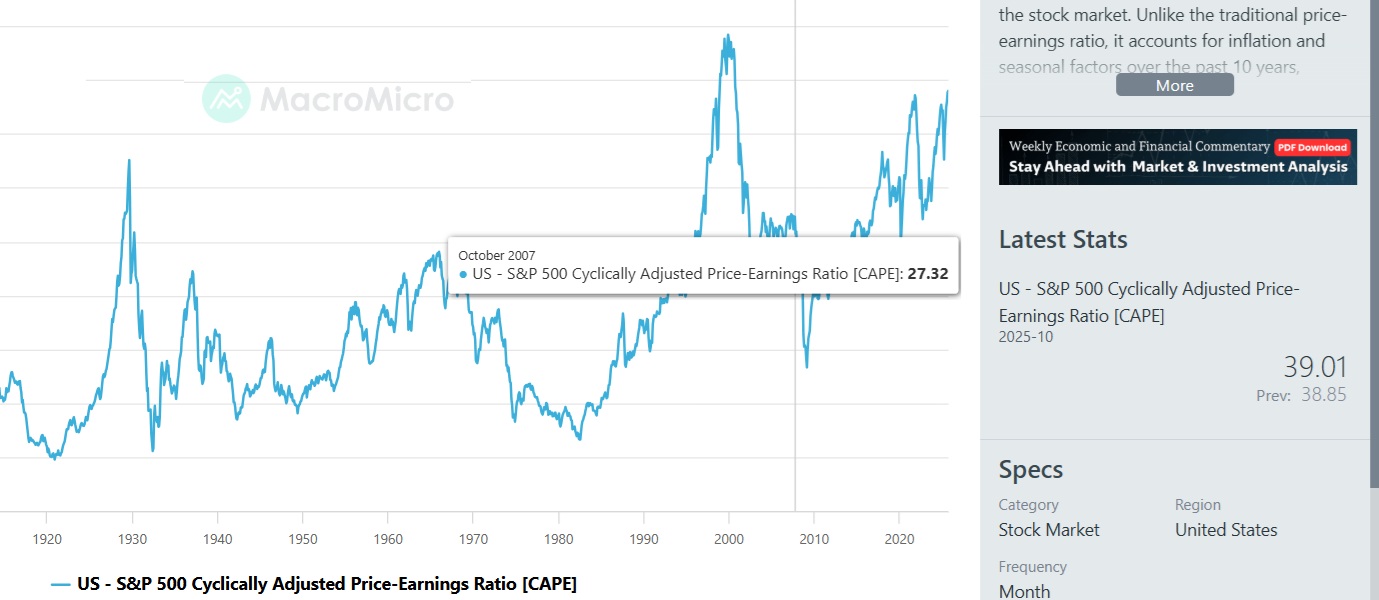

Jednym z sygnałów ostrzegawczych dla rynku jest wskaźnik CAPE (cyclically adjusted price-to-earnings ratio) opracowany przez noblistę Roberta Shillera. Mierzy on wartość indeksu indeksu S&P 500 w stosunku do średnich, skorygowanych o inflację zysków spółek z ostatnich 10 lat. CAPE uchodzi za „złoty standard” w ocenie wycen rynkowych — ostrzegał przed pęknięciem bańki internetowej w 2000 roku, recesją w 2008 oraz bessą w 2022 roku. Obecnie wskaźnik znów zbliża się do historycznie wysokich poziomów powyżej 35, które wcześniej były odnotywane jedynie przed bańką dotcomową i przed spadkami w 2022 roku.

S&P500 Cyclically Adjusted Price-Earnings Rapio CAPE, odczyt 28.10.2025

kliknij, aby powiększyć

Argumenty za kontynuacją wzrostów

Nie istnieje konkretny poziom, przy którym można z pewnością ogłosić bessę.Przykłady:

- W bańce dotcom CAPE przekroczył 25 już w 1995 r., a mimo to S&P 500 wzrósł jeszcze o 155%, zanim osiągnął szczyt 44,2 w 1999 r.

- Przed recesją 2008 r. CAPE osiągnął szczyt 27,55 (maj 2007), a potem spadł do 13,3 (marzec 2009).

- W czerwcu 2014 r. CAPE znów przekroczył 25. Sam Robert Shiller ostrzegał: „To ryzykowny okres” i ograniczył ekspozycję na akcje USA. Miał rację co do niższych zwrotów w długim terminie (130% vs średnio 180% przy niższym CAPE), ale przez kolejną dekadę S&P 500 i tak wzrósł o 321% (z dywidendami).

Dziś prognozy zysków spółek pozostają solidne, a wyceny – choć wysokie – są znacznie bardziej racjonalne niż w 2000 r.

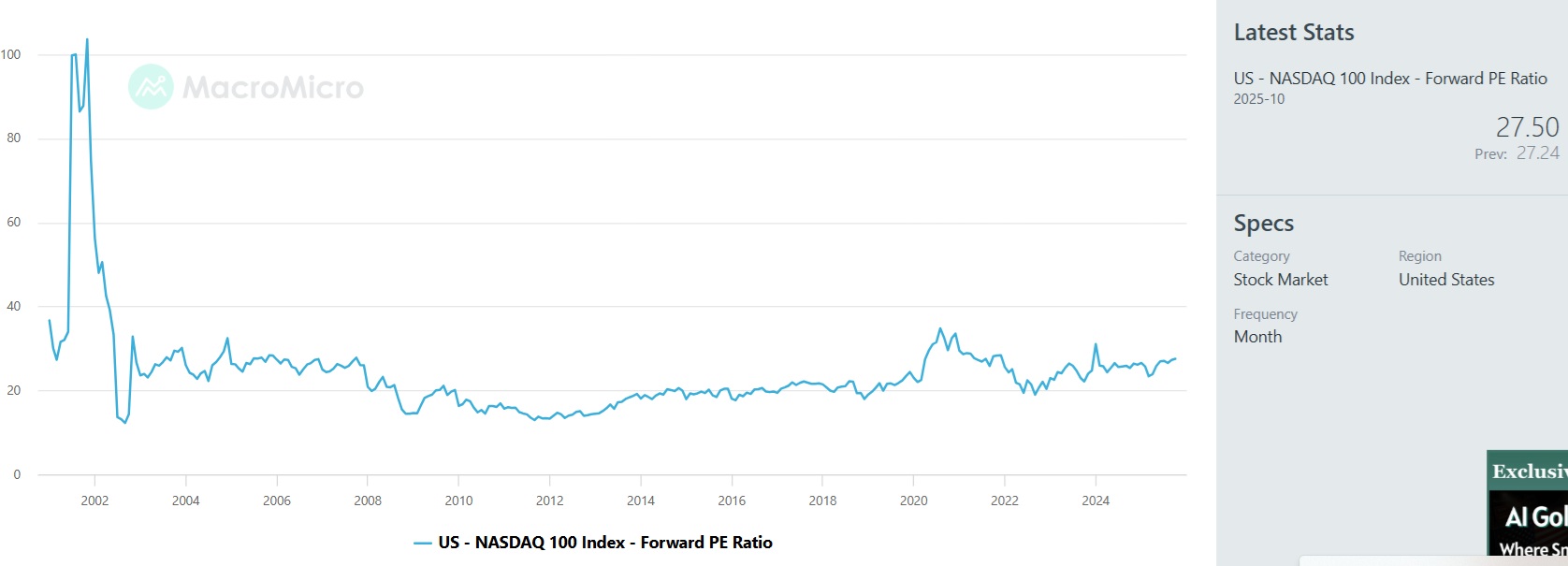

- Szczyt bańki dotcom: P/E Nasdaq-100 = 89,2

- Obecnie: P/E Nasdaq-100 ≈ 28,2

Żeby wrócić do euforii z lat 90., indeks musiałby wzrosnąć o 217% z dnia na dzień – scenariusz mało prawdopodobny.

Podsumowanie: Wysokie wyceny nie wykluczają dalszych wzrostów – zwłaszcza gdy fundamenty (zyski, innowacje) nadal się poprawiają.

Indeks akcji rechnologicznych NASDAQ 100 – Forward PE Ratio

kliknij, aby powiększyć