Blog

Ventajas de la inversión a largo plazo

La bolsa es para optimistas y por suerte, el mundo va a mejor.

La inversión a largo plazo subyace en tres ideas, la primera es que el mundo va a mejor, aunque se empeñen en contarnos lo contrario con el bombardeo de noticias negativas que recibimos diariamente y que nos dificulta tener la sangre fría para mantener las inversiones por un largo periodo.

La segunda idea es que los mercados son ineficientes a corto plazo, pero tienden a la eficiencia en el largo plazo. Esto crea oportunidades de inversión que se materializan en resultados a lo largo del tiempo.

La tercera idea es el poder del interés compuesto.

La bolsa es para optimistas y por suerte, el mundo va a mejor.

Es intrínseco al ser humano pensar que las cosas en el pasado fueron mejores que en la actualidad y tiene su explicación científica. En psicología se llama declinismo, y ocurre porque tendemos a olvidar en mayor medida los malos recuerdos y reforzar los buenos. La nostalgia tiene una función en la forma en la que nos relacionamos, y es que distintos estudios afirman que la nostalgia nos hace socializar y empatizar en mayor medida. Por lo que es humano caer en el pensamiento pesimista de que el mundo va a peor, cuando los datos claramente dicen lo contrario, cada vez vivimos mejor, hay menos enfermedades en el mundo, menos pobreza y los menos ricos viven mejor. Además, cuando los medios de comunicación viven del impacto que generan las malas noticias es muy difícil aislarse de todo ese ruido. Recomiendo leer el libro Factfulness de Hans Rosling, o la carta anual de Bill y Melinda Gates de 2014, titulada 3 mitos sobre la pobreza.

Esta es una de las razones por las que se suele decir que la bolsa es para personas con pensamiento contrario, y es porque les resulta más sencillo aislarse de las noticias negativas del corto plazo y poner foco en que el mundo realmente avanza y el futuro presumiblemente será mejor. Por eso también se dice que la bolsa es para optimistas.

Un ejercicio rápido para darse cuenta de esto es pensar en la probabilidad que le daríamos en cualquier semana aleatoria sin noticas relevantes que muevan el mercado, a que al final de la semana la bolsa habrá subido, probablemente rondará el 50%, pero si hacemos el mismo ejercicio en un plazo de 7 años, y no eres un pesimista, lo normal es que le des una mayor probabilidad. Entonces, ¿Por qué no ponemos foco en las inversiones a largo plazo?

Un concepto importante de entender para cambiar la percepción de por qué es más fácil ganar invirtiendo a largo plazo es que invertir en la bolsa es comprar empresas. Es una obviedad, sí, pero tiene un trasfondo enorme que cambia toda la dinámica del pensamiento inversor: dejar de ver las acciones como un activo financiero y verlo como un activo real. ¿Quieres ser dueño de esa empresa con sus fábricas, sus tiendas, sus trabajadores y su equipo directivo? Si te lo planteas de esa forma seguramente antes de comprar una acción, querrás saber a qué se dedica, qué hacen y cómo, cuánto ganan con ello y qué te van a dar a ti de ese beneficio.

Los mercados tienden a la eficiencia a largo plazo

La segunda idea es que los mercados son ineficientes a corto plazo a la hora de valorar correctamente los activos, sin embargo, a lo largo del tiempo tienden a ser más eficientes. La ineficiencia en el corto plazo es lo que permite que podamos realizar transacciones, pues a alguien le tiene que parecer barato lo que a otro le parece caro.

Hay mucho escrito sobre la eficiencia de los mercados. En el corto plazo existe eficiencia en la formación de precios y que los mercados estén bien arbitrados, y gracias a los avances tecnológicos cada vez es más difícil ganar dinero arbitrando en los mercados, y es que el precio que se negocia es el que se está dispuesto a pagar y se está dispuesto a ofrecer con toda la información disponible en cada instante. Pero donde no es eficiente el mercado en el corto plazo es en valorar bien esos activos negociados, dando un precio que equivalga al valor real de lo que hay detrás de esa acción, la empresa. Un ejemplo que vemos todos los días es que cualquier hecho excepcional en un mercado occidental, por lo general, afecta a todas las bolsas americanas y europeas de forma similar. Es muy común que un mal cierre del mercado americano afecte a la apertura del mercado europeo, eso quiere decir que las empresas que cotizan en los mercados europeos valdrán menos esa mañana, pero realmente las empresas continúan su actividad diaria, siguen ofreciendo sus productos y servicios y con su operativa cotidiana, y una caída del 2% del valor de las acciones no corresponde a que la empresa haya rebajado ese día un 2% ni su actividad, ni sus beneficios.

Pero si en el corto plazo el mercado no es eficiente valorando activos, ¿que hace que en largo plazo si lo sea? No necesariamente en el largo plazo se va a valorar mejor la empresa, pero es de sentido común pensar que, si una empresa tiene un buen equipo directivo, ofrece un buen servicio, lleva una buena gestión, y un buen crecimiento, en el largo plazo es de esperar que tienda a valorar eficientemente ese activo. La verdadera incógnita es cuando lo hará.

De aquí salen dos conceptos adicionales, la importancia del largo plazo y la importancia de elegir buenas empresas, pues por muy largo plazo que haya, si nos fijamos en una empresa que quema efectivo, se endeuda con inversiones sin sentido o que no funcionan, por muy largo plazo que nos vayamos la eficiencia irá en su contra.

Una estrategia de inversión recomendada para aquellos que no tengan el conocimiento para elegir una buena empresa es indiciarse, es decir, comprar un activo que replique una cesta de acciones. Por ejemplo, si queremos indiciarnos al euro Stoxx600 (las 600 mayores empresas de Europa) podríamos comprar un ETF que repique el índice. La principal ventaja de esta estrategia es que si creemos que el mundo va a ir a mejor, no hay que estar eligiendo buenas compañías y descartando malas, siempre estaremos invertido en las 600 que en cada momento formen el índice. El propio Warren Buffett, recomendó a su mujer que cuando él no esté invierta su patrimonio en un ETF del S&P 500, formado por las 500 mayores empresas de EEUU.

El interés compuesto

Se dice que no hay fuerza más poderosa que el interés compuesto donde la rentabilidad que vamos generando generará a su vez rentabilidad en el futuro. Es decir, que si tenemos 100€ y ganamos un 10%, tendremos 110, pero si volvemos a ganar un 10%, no tendremos 120, si no 121 porque el 10% anterior ya estará trabajando para nosotros. Esto que a 2 años es un cálculo sencillo, en plazos mayores tiene una fuerza enorme, tan grande que no es un cálculo nada intuitivo para la mente humana.

Hay una fábula muy conocida sobre como un rey al descubrir el juego del ajedrez quiso pagarle a quien se lo había presentado, y el súbdito dijo que solo quería que el rey pusiese un grano de arroz en la primera casilla de tablero, en la siguiente pusiese el doble que en la anterior y así hasta completar las 64 casillas, algo que el rey aceptó por parecerle barato, pero lo cierto es que no había suficiente arroz en todo el reino y quedó arruinado con su deuda. Te invito a hacer el cálculo con una calculadora, y después de ello pensar en como una empresa que hace una buena asignación de capitales puede crecer año tras año, o tu propio patrimonio reinvirtiendo bien los beneficios y siendo capaz de tener la sangre fría de no vender en las caídas, e incluso incrementar la posición en los peores momentos de mercado.

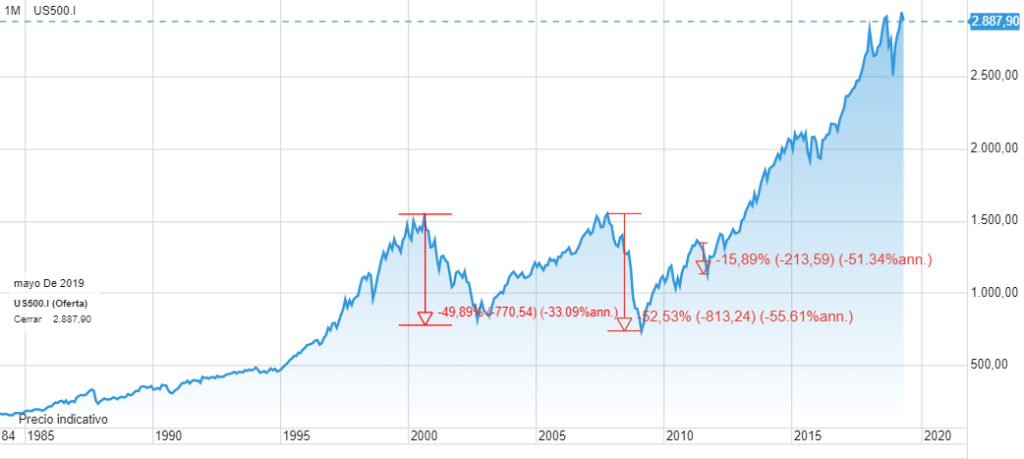

De todo esto no hay mejor ejemplo que coger un gráfico del S&P 500, ver las numerosas caídas, incluso superiores al 50% y aun pese a ellas, podremos ver la fuerza del mercado en el largo plazo.