Blog

Invertir en la bolsa de valores: los cinco errores del principiante

Si el lector desea iniciarse en los mercados financieros, como ya hemos recomendado en artículos anteriores, es fundamental una formación previa de alta calidad, para ello, es importante seleccionar correctamente el curso de bolsa, teniendo en cuenta su experiencia y perfil de riesgo – especular, rendimientos, protección del patrimonio …

En este artículo hablaré de las dudas más frecuentes de quienes participan por primera vez en estos cursos, así, si el lector es uno de ellos, la preparación previa de estos materiales puede ayudarte a sacar el máximo partido a un curso de bolsa, cómo invertir en la bolsa será un trayecto rápido y sin piedras en el camino.

Error 1: No entender el apalancamiento financiero

Hoy en día, la mayoría de las brokers, ofrecen a sus clientes apalancamiento financiero, debido a los bajos costes de financiación, como resultado de las políticas monetarias del banco central. Dado que se trata de una estrategia de inversión cada vez más utilizada, es importante conocer qué es, cómo funciona y los riesgos asociados.

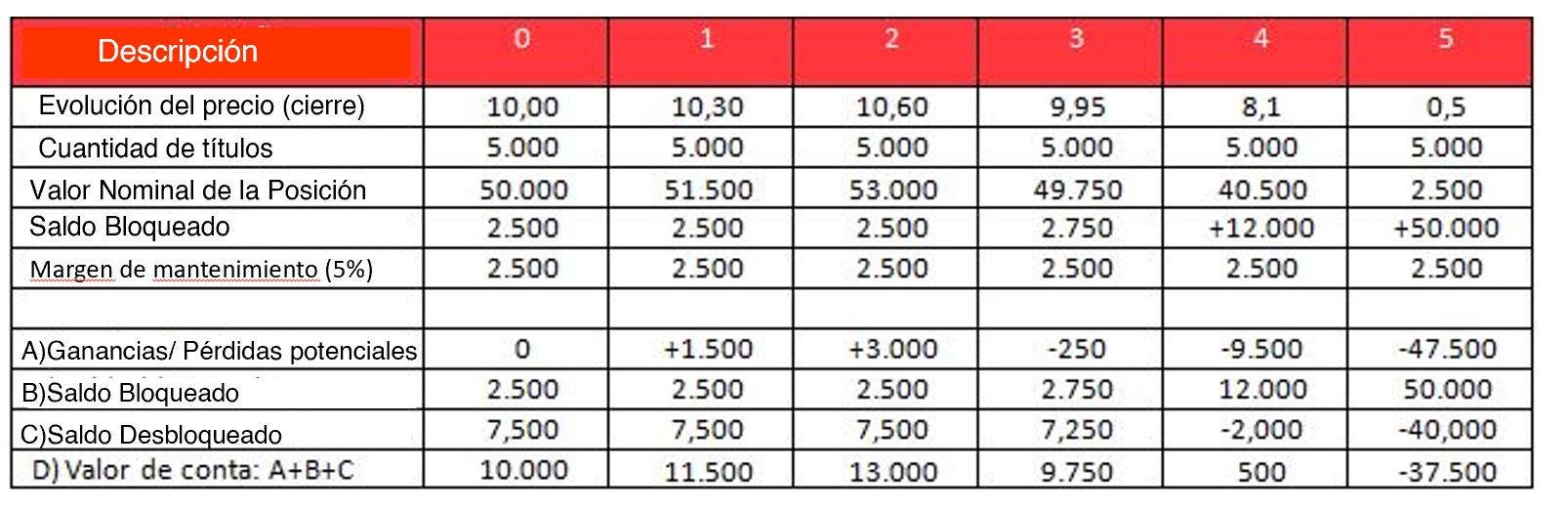

Para ilustrar, usarermos un ejemplo. Supongamos que el lector abre una cuenta con 10.000 euros en un broker, al cierre de la sesión, adquiere 10 mil euros en acciones de la sociedad XYZ, mediante la adquisición de mil valores, pero sin recurrir al apalancamiento financiero.

Como podemos ver, cuando no hay apalancamiento, el Valor Nominal de la Posición coincide con el Valor de la Cuenta – asumiendo que todo el capital fue invertido en la posición. Por otro lado, podemos observar que en el escenario 5, se produjo una caída abrupta en el precio de la acción, de 9,75 euros por título, a solo 0,5 euros por título: esta evolución puede deberse a malas noticias publicadas por la compañía después del cierre de la sesión en el cuarto período.

Luego introduciremos el apalancamiento financiero, asumiendo que la firma de corretaje requiere que el lector tenga un margen de solo el 5% del Valor Nominal de la posición en el momento de la apertura.

¿Qué es el margen?

Es lo mismo que cuando el lector alquila una bicicleta. La empresa que alquila su bicicleta cobra 20 euros al día; sin embargo, en el momento de la entrega, se le solicitará al lector, por ejemplo, 100 Euros, como depósito, antes de entregarle la bicicleta.

En caso de incidencia con la bicicleta, se retendrá esta cantidad para indemnizar al propietario por los daños ocasionados. En ocasiones, la cantidad entregada como depósito no es suficiente para cubrir el coste de la reparación, por lo que el propietario de la bicicleta tendrá que pedirte la cantidad que falta.

El concepto del margen es similar. Si la evolución del precio es desfavorable para el inversor, el broker utiliza el margen depositado para asegurarse cobrar las pérdidas potenciales derivadas de la posición abierta por el inversor.

Primero, supongamos que el lector deposita los 10.000 euros en el broker. Al conocer la posibilidad de apalancamiento decide realizar un depósito de margen de 2500 euros para abrir una posición, pero en este caso el Valor Nominal de la Posición es de 50 mil euros (2500 ÷ 5% ).

Luego usaremos la misma evolución de precios y analizaremos la evolución de los datos de la cuenta de corretaje.

Primero, es importante tener muy claro que el Valor de Posición Nominal es 5 veces el Valor de la Cuenta, es decir, 50.000 vs. 10.000 en el escenario 0, en el momento en que se abre la posición.

El inversor está utilizando apalancamiento financiero, ya que la exposición al mercado es cinco veces el capital disponible: valor de cuenta.

En el apartado B podemos ver la cantidad del depósito en la cuenta bloqueada por el broker. Este saldo bloqueado sirve para cubrir los requisitos de margen de la posición y cualquier pérdida potencial de la posición abierta.

Así, en el escenario 1, como no hay pérdidas, la cantidad bloqueada corresponde al montante inicial del margen depositado. Sin embargo, este valor aumenta en el tercer escenario, porque además del margen, 2500 Euros, el broker también bloqueará la cantidad de las pérdidas latentes.

El escenario 4 sirve para explicar al lector, que su margen ya no estaría abierto en el escenario 5, a pesar de los cálculos realizados.

Como podemos ver, las pérdidas potenciales en el período 4 son 9.500 Euros, dando como resultado un valor de cuenta de solo 500 Euros, es decir, 500 euros no son suficientes para cubrir los requisitos de margen: 2500 euros; por lo que ya hay fondos insuficientes, en este caso 2000 euros. Por lo tanto, es probable que cierre la posición antes de que finalice la sesión en el período 4.

Cada broker aplica su método de cierre de posiciones debido a falta de fondos para cubrir los requisitos de margen.

Lo importante es sacar las siguientes conclusiones del ejemplo:

- El apalancamiento financiero amplifica las ganancias y las pérdidas: en los escenarios 1 y 2, las ganancias fueron 5 veces superiores al ejemplo de la opción sin apalancamiento: 1.500 vs 300 (período 1); 3000 vs 600 (período 2). De la misma forma que se amplifican las ganancias, las pérdidas también son: -250 vs 50 (período 3).

- El uso de apalancamiento financiero implica que el Valor Nominal de la Posición no coincide con el valor de la Cuenta. Analicemos los valores en detalle:

- En el período 1, sin apalancamiento, el Valor de la Cuenta aumentó de 10.000 a 10.300 Euros, un aumento del 3%, lo mismo ocurrió para el Valor Nominal de la Posición, de 10.000 Euros a 10.300 Euros; en el caso del escenario con apalancamiento, el Valor de la Cuenta aumentó de 10.000 a 11.500, un aumento del 15%, mientras que el Valor Nominal de la Posición aumentó de 50.000 a 51.500 Euros, un aumento de solo el 3%.

- En el periodo 3, sin apalancamiento, el Valor de la Cuenta pasó de 10.600 Euros a 9.950 Euros, una disminución del 6%, lo mismo ocurrió con el Valor Nominal de la Posición, de 10.600 Euros a 9.950 Euros; en el caso del escenario con apalancamiento, el Valor de la Cuenta pasó de 13.000 Euros a 9.750 Euros, una disminución del 25%, mientras que el Valor Nominal de la Posición pasó de 53.000 Euros a 49.750 Euros, una disminución del 6%.

- El apalancamiento financiero puede dar como resultado pérdidas mayores que el capital invertido inicialmente. En el escenario con apalancamiento, asumiremos que el broker no cerró la posición en el período 4, a pesar de que los fondos son insuficientes para cubrir los requisitos de margen. Antes de la apertura del período 5, es probable que la empresa XYZ publique noticias muy negativas, de posible quiebra, provocando una caída notable en la apertura de la sesión en el período 5, lo que llamamos el “gap”. En este caso, las pérdidas serían mucho mayores que el depósito existente en la Cuenta, como podemos ver en los cálculos para el período 5.

Error 2: no entender las posiciones cortas

¿Cómo funciona una posición corta con acciones?

En la práctica, una posición larga y más conocida significa comprar barato y luego vender más caro. La posición corta es precisamente lo contrario: vender caro y luego comprar barato.

Puede generar cierta confusión, pero es extremadamente simple.

Imaginemos que el inversor A tiene 1.000 acciones BCP y su intención es mantenerlos en su cartera de forma indefinida, ya que los considera una inversión a largo plazo, es decir, en los próximos 5 años no es su intención deshacerse de estos títulos. De esta forma, ¿cómo se pueden obtener ingresos adicionales?

Supongamos que el lector comprende que la cotización de BCP, actualmente a 2 euros por acción, no evolucionará favorablemente en los próximos 3 meses. Por tanto, solicita un préstamo de 500 valores al inversor A. Para dicho préstamo requiere 2% al año en relación al valor promedio mensual de los bonos.

El lector acepta estas condiciones. Despues de este préstamo de valores, de acuerdo a la siguiente tabla, la cotización del BCP presentó la siguiente evolución:

- En el punto i) podemos ver que el precio del BCP, al final del tercer período, tuvo una caída cercana al 50%, de 2 a 1,10.

- Dado que el prestamo de valores se calcula en base a la cotización promedio mensual, en el punto ii), se procede a este cálculo, utilizando la cotización al inicio y al final del mes.

- Así, en el punto iii) calculamos el montante del préstamo de valores, multiplicando el punto ii) por 500 valores.

- Finalmente, aplicando 0.16% (2% ÷ 12) al punto iii) tenemos los costos de préstamo de valores, calculados en el punto iv).

Ahora, la parte más relevante que hay que explicar.

En el punto v), cuando en el escenario 0, el lector, solicita el préstamo de 500 valores, acude a su broker y solicita la venta de estos valores en el mercado, obteniendo por la venta 1.000 (500 × 2) Euros.

Para devolver los valores al propietario, al final del período 3, el lector solicita la compra de 500 valores BCP en el mercado. Para ello, tuvo que pagar solo 550 euros (500 × 1,10).

En la práctica, el beneficio del inversor fue:

- Plusvalía en bolsa: +450 euros (1000 euros con la venta, menos 550 euros con la compra de valores);

- Gastos de préstamo de valores: -4,3 euros (-1,63-1,50-1,17);

- Resultado total: +445,71 Euros.

Como se acaba de explicar, es posible obtener ganancias de la caída de los precios, para ello, será necesario que el broker otorgue un préstamo de valores.

También es importante señalar que si BCP paga dividendos durante este período, a pesar de no tener los valores en su poder, el inversor estaría obligado a pagar los dividendos brutos al Inversor A, es decir, este último no puede verse perjudicado por el hecho de haber hecho un préstamo de títulos.

Error 3: no comprender las unidades de medida de algunos activos financieros

Muchos inversores al comenzar a operar en Forex no comprenden el significado de la unidad “Pip”. Si el lector quiere conocer todos los detalles sobre el mercado Forex, puede consultar el artículo “Forex: ¿Qué es? ¿Como funciona?”.

El comercio de divisas se realiza a través de pares de divisas, por ejemplo: EURUSD. Para darle acceso a un mercado en particular, cualquier broker debe proporcionarle dos precios esenciales: la posición de venta (precio BID); y la mejor posición de compra existente (precio Ask).

Así que imaginemos lo siguiente para el par de divisas EURUSD: 1.1709 (oferta) / 1.1710 (demanda).

- El activo negociado es el euro (EUR), el par de la izquierda, que consta de tres letras;

- Para que el lector compre 1 euro, el mejor vendedor del mercado acepta vender a 1,1710 USD: el vendedor que acepta vender al precio más bajo;

- Para que el lector venda 1 euro, el mejor comprador del mercado acepta comprar a 11709 USD, el comprador que acepta comprar al precio más alto.

En el caso de la cotización indicada anteriormente, este par de divisas se negocia con un margen de 1 PIP, para este activo en particular, 1 PIP corresponde a 0,0001, el cuarto decimal. Para la mayoría de los pares de divisas, 1 PIP corresponde a 0,0001, como es el caso del GBPUSD. Sin embargo, en el caso del USDJPY, 1 PIP corresponde a 0,01.

Otro aspecto de las unidades que confunde a muchos inversores son los puntos de índice. Dado que un índice bursátil no representa nada en concreto, es decir, algo que pueda ser propiedad de alguien, como una acción, solo se puede negociar a través de instrumentos derivados.

Es importante recordar que un índice bursátil es una medida de la evolución de un mercado determinado, como se explica en el artículo “Índices bursátiles, ¿qué son?”.

El rendimiento de una determinada bolsa de valores se mide mediante una serie de puntos.

Si el índice S&P 500 cotiza en 3.500 puntos, no puedo adquirirlo, solo sirve para medir la evolución de las 500 empresas más grandes, en términos de capitalización de mercado, que están admitidas a cotización en las bolsas estadounidenses.

Los instrumentos más utilizados para negociar índices son los futuros y los CFD. En el caso del primero, por regla general, cada contrato implica la negociación de varios índices.

Como ejemplo, veamos el contrato de futuros “E-mini S&P 500 Futures Contract”:

- Cada contrato implica negociar 50 índices, es decir, el multiplicador del contrato es 50.

- La moneda del contrato de futuros es el USD;

- En este caso, si este contrato se cotiza a 3500 (oferta) / 3500 (demanda), significa que cada punto corresponde a 50 USD;

- Si el inversor compra a 3500 puntos y luego vende a 3507 puntos, significa que ganó 350 USD (7 USD × 50).

Si el inversor decide utilizar CFD para operar con el índice S&P 500, como regla general, la mayoría de los brokers emiten estos contratos de derivados, pagando el montante multiplicado por la diferencia de precio, donde cada contrato de CFD corresponde a un índice. En este caso, el multiplicador es 1.

Error 4: No entender el riesgo de tipo de cambio.

Esta situación es relativamente simple, para eso usaré un ejemplo simple. Supongamos que el inversor decide invertir 10,000 USD en acciones de Netflix. La cuenta de su broker está denominada en Euros, por lo que deberá convertir esta cantidad a USD.

Por lo que usaremos las siguientes premisas:

- Cotización de Netflix: 100 USD;

- Número de valores a comprar: 100;

- Cotización del par de divisas EURUSD: 1,10; es decir, para adquirir 10.000 USD, necesito convertir 9.091 Euros en 10.000 USD (9.091 × 1,10);

- Inversión en Euros: 9.091 EUR.

Supongamos ahora que después de tres meses, la situación era la siguiente:

- Cotización de Netflix: 150 USD;

- Cotización del par de divisas EURUSD: 1,80

El inversor pensará lo siguiente, estoy ganando el 50%, debo vender de inmediato.

Solo se olvidó de una cosa: el riesgo cambiario. Cuál sería el resultado de la operación:

- Venta de 100 títulos de Netflix: +15.000 USD (100 × 150);

- Conversión de USD a EUR: 8,333 EUR (15,000 ÷ 1.8);

- Resultado de la operación en Euros: -9.091 + 8.333 = -758 Euros; a pesar de la plusvalía en USD, el resultado en euros fue un desastre, dado que el EUR se apreció un 63% frente al USD (1,8 ÷ 1,1 -1).

Error 5: No saber seleccionar los activos más adecuados para el perfil

Para comprender el riesgo asociado con un activo en particular, el inversor debe tener en cuenta: (i) la volatilidad del activo; (ii) apalancamiento utilizado.

Muchos principiantes asocian el riesgo con Forex, sin embargo, puedo indicar al inversor, que es un activo de bajo riesgo. Entonces veamos por qué.

Primero, es importante explicar la volatilidad. Hace 20 años, cuando el inversor contrató un depósito a plazo, supo que podía obtener una rentabilidad anual cercana al 5% y con riesgo reducido, es decir, el valor de ese depósito no cambió significativamente.

Lo contrario es el caso de una acción que cotiza en la bolsa de valores: puede subir un 20% el próximo año o caer un 15%.

En el caso de los depósitos a plazo, la volatilidad es reducida o nula, mientras que la volatilidad es alta en una acción que cotiza en bolsa, es decir, se acentúan las fluctuaciones de valor.

A continuación, analizaremos la desviación estándar anualizada de la rentabilidad diaria del último año (13 de octubre de 2019 a 13 de octubre de 2020) de los siguientes activos:

- Acciones de la empresa Apple;

- Acciones de Tesla;

- Índice bursátil S&P 500;

- Par de divisas: EURUSD;

- Bonos: emitidos por la República Portuguesa, con vencimiento a 10 años

Veamos los resultados (redondeados) de la volatilidad anualizada (Unidad:%):

Como podemos ver, el par de divisas EURUSD presenta menos riesgo que un bono emitido por el estado portugués, por lo tanto, este riesgo solo aumentará si el inversor aprovecha la posición. Por otro lado, el comercio de petróleo representa un alto riesgo, ya que el precio puede mostrar fluctuaciones importantes.

En conclusión, no debemos tener en cuenta el análisis tradicional: los bonos corresponden a bajo riesgo y las acciones a alto riesgo.

Debemos pensar que las divisas, al contrario de lo que muchos creen, debido al apalancamiento, tienen un riesgo reducido.

Conclusión

Estimado inversor, la asistencia a cursos de bolsa es fundamental para quienes se adentran en los mercados financieros por primera vez, sin embargo, queremos llamar su atención sobre la necesidad de preparar estos 5 temas con anticipación, dado que seguramente los aprovechará más.

Pincha aquí y acede a nuestra plataforma de simulación.