Blog

Forex: ¿Irá el dólar (USD) en caída libre?

Además de la “pandemia”, la interrupción de la tendencia alcista del dólar estadounidense (USD) fue otra novedad del fatídico año 2020.

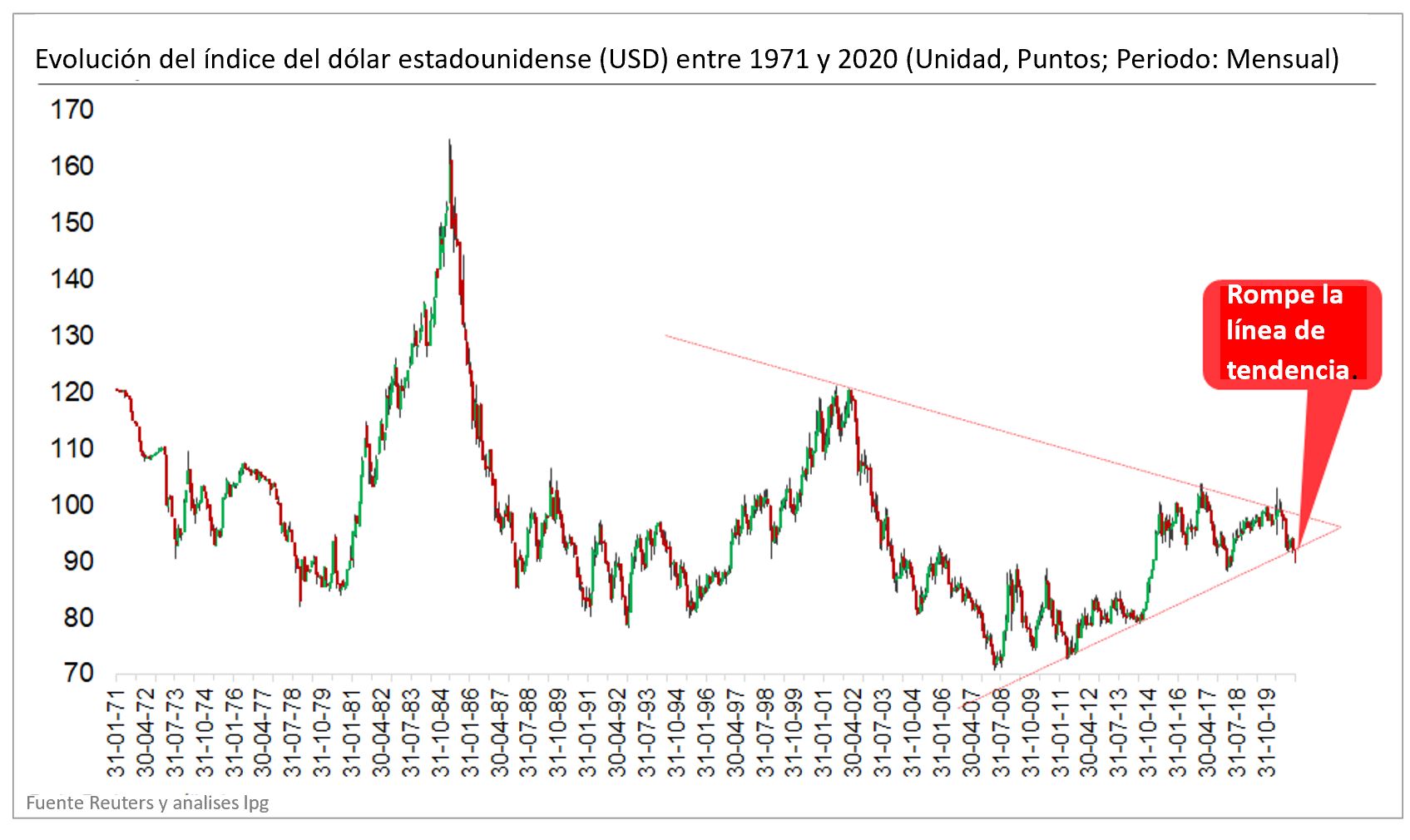

Como podemos ver en la Figura 1, el índice USD perdió la tendencia alcista – máximos y mínimos crecientes – que comenzó en la crisis de 2008, cuando el banco de inversión Lehman Brothers quebró en septiembre de 2008.

Este índice fue creado en marzo de 1973, con un valor de 100 puntos, tras la finalización de los acuerdos de Bretton Woods en 1971.

Hasta ese año, el USD, moneda de reserva mundial (aún mantiene este estatus hoy), era convertible en onzas de oro (35 USD correspondían a una onza de oro). Desde entonces, la moneda estadounidense se ha convertido en una moneda fiduciaria, es decir, ya no es convertible en materia prima, y solo tiene curso legal. Por ley, ningún comerciante puede rechazar esta moneda en una transacción comercial.

Para medir el valor del USD, se utiliza una cesta de monedas con diferentes pesos.

Actualmente, esta cesta está compuesta por seis monedas, en las que el euro (EUR) es la moneda más relevante, con una ponderación superior al 50%:

Euro (EUR; 57,6%)

Yen japonés (JPY; 13,6%);

Libra esterlina (GBP; 11,9%);

Dólar canadiense (CAD; 9,1%);

Corona sueca (SEK, 4,2%);

Franco suizo (CHF; 3,6%).

Hasta 1971, la moneda se emitió contra oro, es decir, el Banco Central de los Estados Unidos, la FED, por X toneladas de oro, emitía Y USD. Es decir, su saldo sólo podría aumentar si hubiera reservas de oro en sus arcas, una mayor cantidad de Oro correspondió a una mayor cantidad de dólares y viceversa.

A partir de 1971, la emisión de divisas se realiza mediante la adquisición de bonos gubernamentales. ¿Como funciona?

De forma simplificada (sin considerar el sistema de reserva fraccionaria de los bancos comerciales y su rol como intermediarios en el mercado de bonos), consta de lo siguiente: el Tesoro de Estados Unidos emite bonos del Tesoro, imaginemos 1.000 bonos a 10 USD cada uno, con vencimiento de 1 año; la FED emite USD 10,000 y compra estos valores del Tesoro de los Estados Unidos, manteniendo estos activos en su balance.

Si estas obligaciones implican el pago de intereses, asumiremos una tasa del 10%, lo que significa que el próximo año el Tesoro de los Estados Unidos tendrá que pagar los FED 1,000 USD como interés y 10,000 USD para devolver el préstamo.

Aquí viene una pregunta:

Si nadie ha impreso 1,000 USD adicionales, significa que no hay suficientes USD para pagar al banco central (FED), el titular del valor. ¿Cómo se resuelve este problema?

Emitir más deuda, siempre más, como un esquema piramidal.

Para mantener el funcionamiento de este sistema monetario, la producción de nueva deuda debe superar los reembolsos de la deuda.

En otras palabras, los gobiernos tienen que vender permanentemente papel (bonos) al banco central para mantener a flote el sistema monetario.

En conclusión, para imprimir mucho dinero, el gobierno tiene que crear una oferta excepcional de bonos – activos financieros – para que el banco central los adquiera, emitiendo dinero para ese propósito, de lo contrario, no es posible aumentar la cantidad de dinero en circulación (explicación simplificada, sin tener en cuenta el efecto de las reservas fraccionarias de los bancos comerciales).

El índice USD actual toma en cuenta la realidad de 1973, cuando países como China, México, Corea del Sur y Brasil no tenían peso en el comercio mundial, una realidad muy diferente hoy.

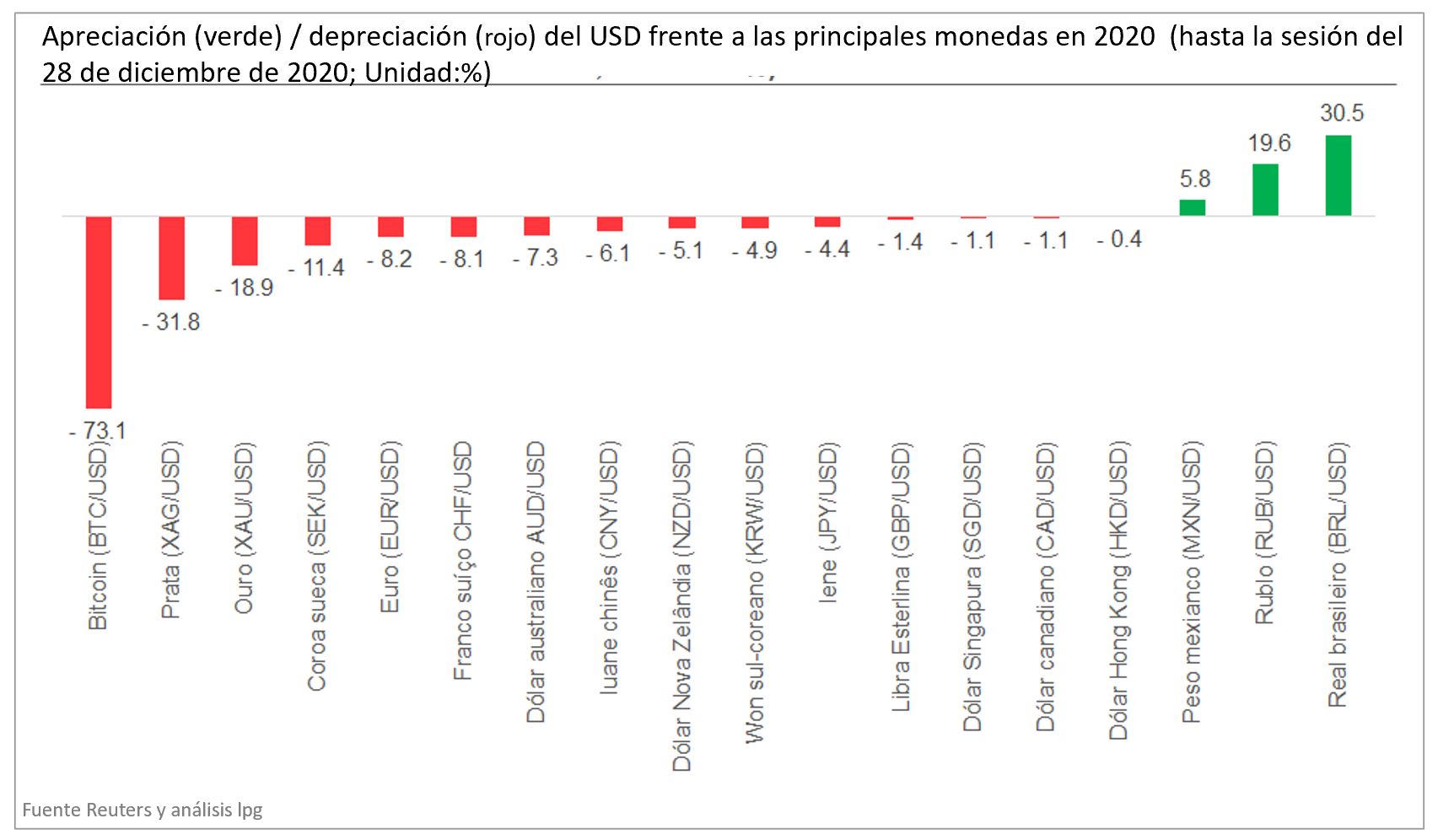

Luego analizaremos la evolución del USD en 2020 frente a las principales monedas del mundo, teniendo en cuenta las monedas de los países mencionados anteriormente, como podemos ver en la Figura 2.

Este año, el USD se depreció considerablemente frente a la principal criptomoneda, Bitcoin (BTC) y los metales preciosos: oro y plata. Lo mismo ocurrió con la corona sueca y el euro, pero en menor medida.

Sin embargo, frente a monedas como el rublo ruso (RUB), el real brasileño (BRL) y el peso mexicano (MXN), que dependen en gran medida de la exportación de materias primas denominadas en USD, registraron una apreciación importante, con mayor énfasis en la Rublo. (RUB), en el que hubo una apreciación superior al 30%.

La caída del precio del petróleo es una explicación importante de lo sucedido.

¿Cuáles son los fundamentos detrás del USD para justificar la interrupción de la tendencia alcista que se ha producido desde la última crisis financiera?

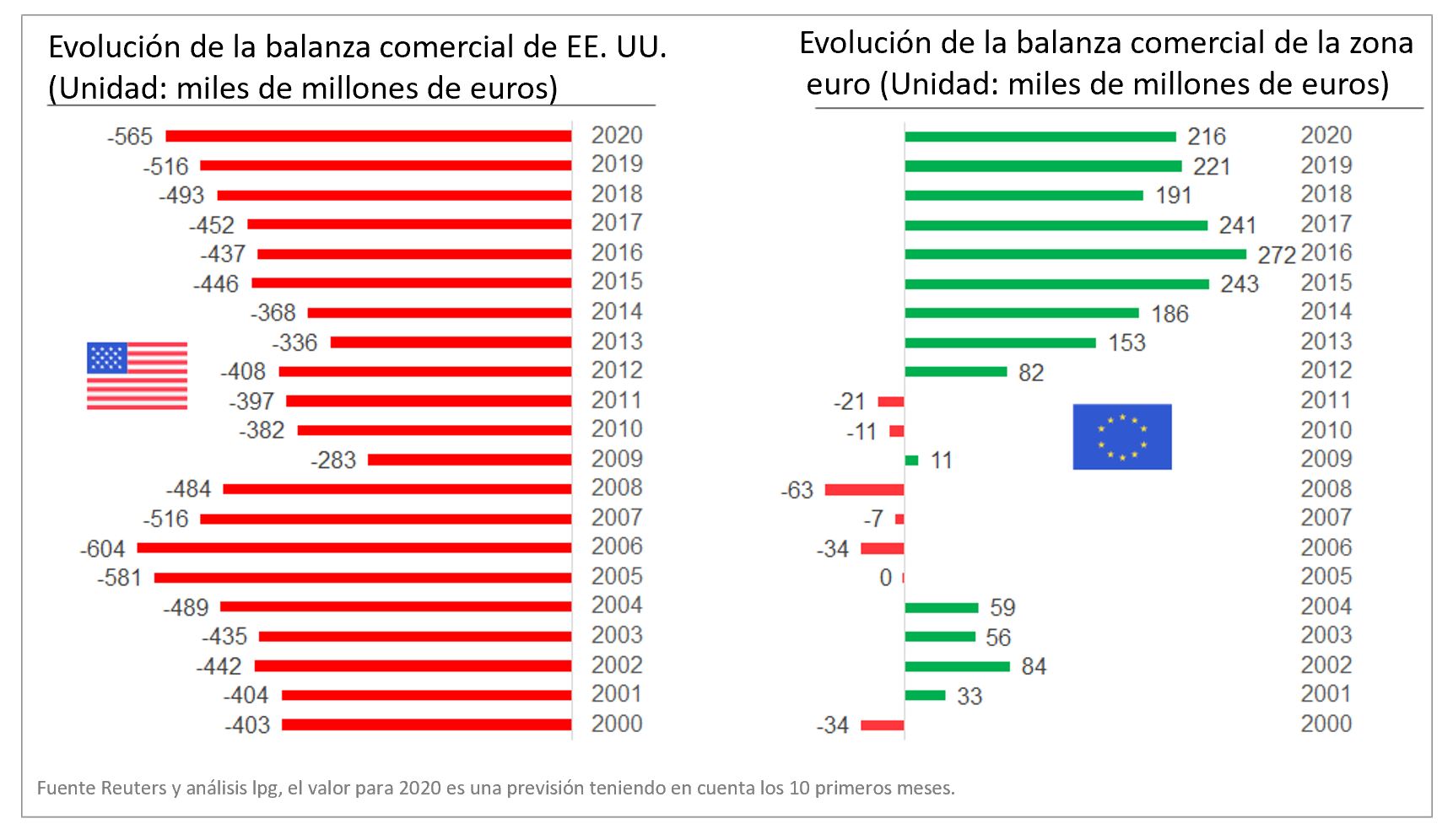

Primero, el déficit comercial. Desde la crisis financiera de 2008, Estados Unidos ha tenido crecientes déficits comerciales, como podemos ver en la Figura 3. Siempre empeorando, acercándose al máximo histórico ocurrido en 2006, en medio de la locura inmobiliaria en Estados Unidos.

A pesar de declaraciones grandilocuentes como: “haremos buenos acuerdos comerciales”, nada impidió que el déficit comercial de este año cerrara en alrededor de 565 mil millones de euros, ¡uno de los más grandes de la historia de Estados Unidos!

Si un país en particular tiene importaciones mayores que exportaciones, como es el caso de EEUU, Significa que las ventas en USD son superiores a las compras en USD en el mercado Forex, es decir, hay presión de venta.

Usemos un ejemplo para ilustrarlo mejor:

- Cuando un importador estadounidense compra productos de China, vende 2000 USD y compra productos chinos por 2000 USD. El exportador chino vende dólares (USD) y compra Yuan (CHY)

- Cuando un exportador estadounidense vende productos a China, recibe USD 1.000 y vende productos estadounidenses por valor de USD 1.000. Para pagar al exportador norteamericano, el importador chino compra dólares (USD) y vende Yuan (CHY).

- Si la presión de venta (2000 USD) supera la presión de compra (1000 USD), el USD tiende a depreciarse en los mercados de divisas.

En otras palabras, un déficit comercial para un país determinado, como regla, ejerce presión de venta en el mercado Forex para su moneda. Este no es el caso del dólar estadounidense, dado que es la moneda de reserva mundial, como se explica a continuación.

En el gráfico 3, podemos ver que, a diferencia de EE. UU., La zona euro tiene un superávit comercial de 216 000 millones de euros.

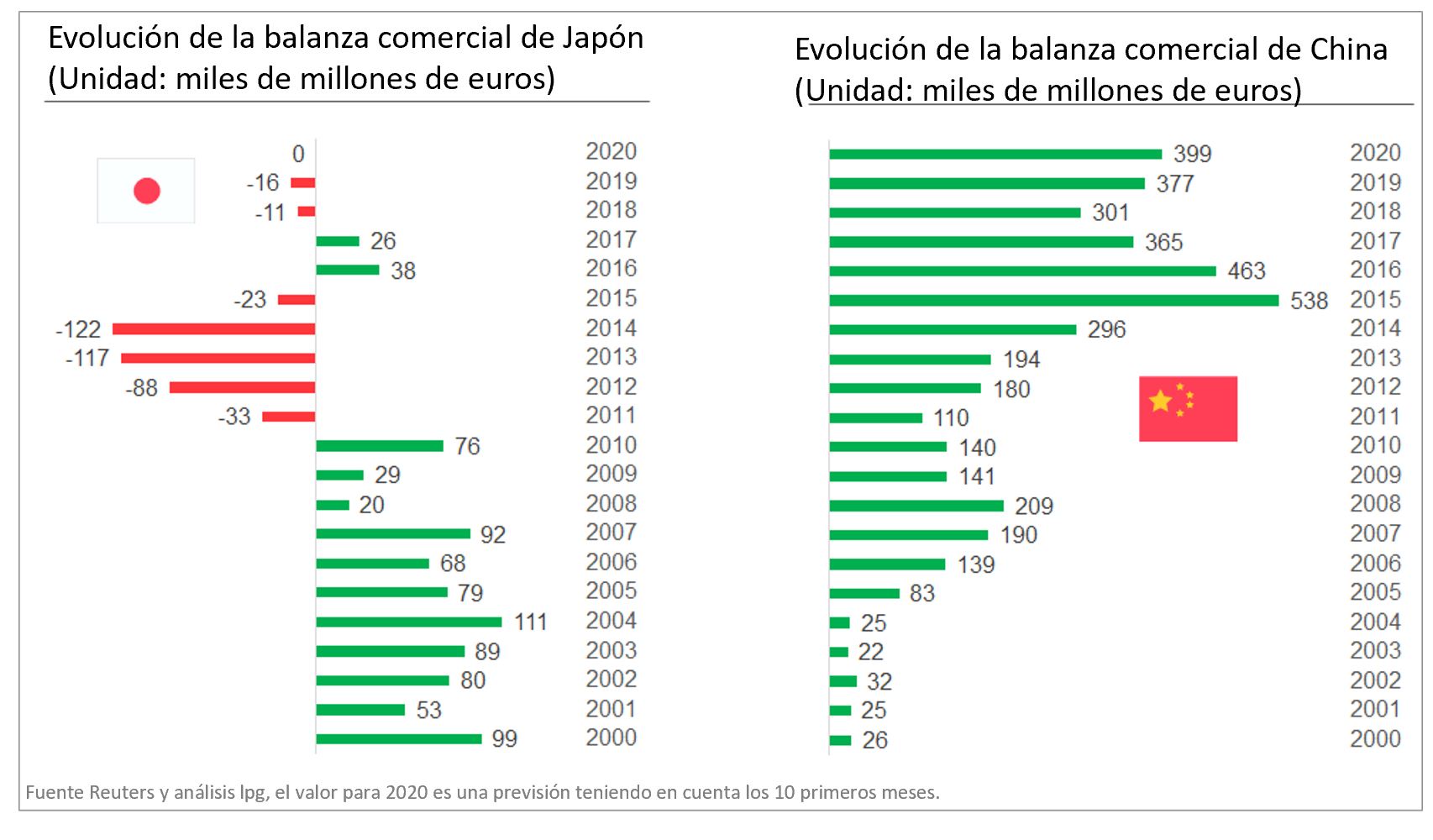

En la Figura 4, podemos ver que los otros dos grandes bloques comerciales, China y Japón, también son distintos de Estados Unidos; el primero, con una balanza comercial equilibrada; el segundo, con un enorme superávit comercial, alrededor de 400 000 millones de euros.

Estados Unidos, en lugar de producir para pagar sus importaciones, simplemente imprime dólares y paga sus importaciones: un privilegio del emisor de la moneda de reserva mundial.

Un país puede mitigar un déficit comercial de dos formas:

- Si se beneficia de los ingresos de los activos de sus residentes en el extranjero.

- Beneficiarse de remesas sin contrapartida, como es el caso de las remesas de emigrantes, por ejemplo.

Así, si un ciudadano estadounidense recibe el alquiler de un apartamento en Francia, en EUR, o trabaja en Francia y envía EUR a Estados Unidos, estos deberán convertirse en USD, reduciendo así el déficit comercial.

A pesar de ello, EEUU, en 2020, presentará un enorme déficit para su saldo de transacciones, en torno a los 362.000 millones de euros (Fuente: FMI). Una vez más, su situación actual no fortalece al USD.

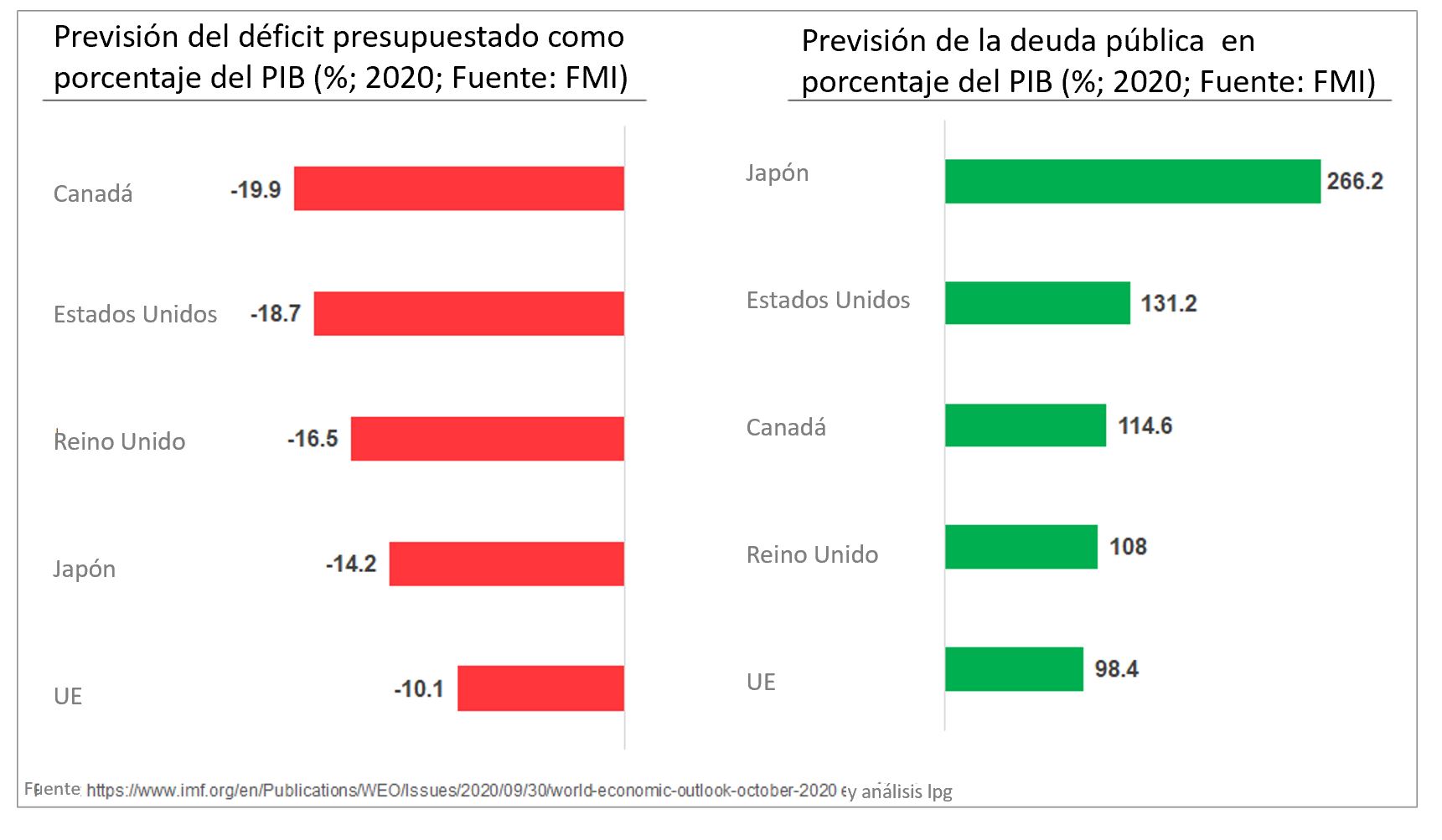

Otro desequilibrio que puede afectar a la moneda de un país, es el resultado de la necesidad de captar ahorros externos para financiar el déficit de las cuentas públicas. Este año, EEUU tendrá un enorme déficit público, uno de los más grandes de su historia, con un 18,7% del PIB, unos 3.900 millones de dólares (12 ceros). Consulte la Figura 5.

Ahora bien, un desequilibrio de esta dimensión significa que, en el futuro, el gobierno federal de EEUU está obligado a pagar intereses y capital en grandes cantidades, lo que lo obliga a imprimir USD para realizar pagos.

Estos países extranjeros, al recibir estos ingresos en USD, los convertirán a su moneda (vendiendo USD y adquiriendo moneda local), ejerciendo, una vez más, presión vendedora sobre el dólar estadounidense.

Es importante tener en cuenta que, en 2020, Estados Unidos no está solo.

¡La situación de las cuentas públicas de casi todos los gobiernos es una calamidad! ¡Japón terminará 2020 con una deuda pública que representa el 266% del PIB!

Ante esta realidad, auténtica tragedia, un país endeudado y con desequilibrios permanentes, como EEUU, ¿por qué su moneda, el USD, no se desploma en los mercados Forex?

Todo se debe al estatus especial de la moneda de reserva en el mundo.

Primero, los grandes países exportadores a Estados Unidos no convierten los dólares estadounidenses que reciben a su moneda. Cuando reciben dólares estadounidenses (USD) de importadores estadounidenses, a través de su banco central, los aplican a instrumentos financieros denominados en USD, como bonos del gobierno estadounidense (financiación de déficits públicos) o acciones de empresas cotizadas en una bolsa de valores, como es el caso con el Banco Central Suizo, uno de los mayores accionistas de Apple, es decir, en este caso, no hay presión de venta de los USD en el mercado Forex.

Por otro lado, muchos de estos países exportadores también optan por acumular sus USD de exportación con su Banco Central, ya que los consideran reservas, dada su enorme liquidez en el mercado Forex.

Por ejemplo, países como Brasil, cuando exportan soja a EEUU, reciben USD. En lugar de venderlos en el mercado Forex, los dejan bajo la custodia de su banco central.

En su opinión, si su moneda es atacada en crisis financieras, como es el caso de Argentina muchas veces, su banco central comienza a vender USD (utilizando estas reservas) y a comprar pesos argentinos en el mercado Forex, apreciando su moneda o evitando su fuerte caída en los mercados de divisas.

Cuando hay crisis financieras, como la de 2008, dado que la mayoría de los instrumentos financieros que cotizan en bolsa están denominados en USD (materias primas, como el petróleo), conducen a la inevitable liquidación, es decir, a una venta a cualquier precio, con el fin de obtener liquidez. Consiste en la venta de este instrumento y la compra de USD, colocando, una vez más, presión compradora sobre la moneda estadounidense.

La mayoría de los países del tercer mundo, emiten deuda denominada en USD, dado que sus mercados nacionales carecen de ahorros y liquidez para satisfacer su oferta de bonos. Así, al emitir préstamos en USD, no los convierten a su moneda local, realizando pagos internacionales con esos USD.

En el futuro, cuando se pagan capital e intereses, estos países convierten su moneda local en USD, es decir, venden la moneda local y compran USD para poder pagar a los acreedores internacionales, solo aceptan recibir en USD.

Dado que la deuda está creciendo, siempre habrá una demanda de USD en los mercados de divisas para realizar estos pagos.

El último, y quizás el más importante del período en el que vivimos, resulta del tamaño de sus mercados de capitales.

Muchos inversores internacionales buscan altas rentabilidades, en un contexto de tipos de interés del 0%, comprando todo tipo de instrumentos financieros (acciones, bonos, ETFs, materias primas, derivados …) solo los mercados de América del Norte brindan estas oportunidades de inversión para tal inversión, los inversionistas internacionales deben vender su moneda y comprar USD para negociar en esos intercambios.

Estas son las principales razones por las que el USD no se hunde en los mercados de divisas, su posición como moneda de reserva mundial ha mantenido a los estadounidenses con un nivel de vida que no se corresponde con su producción.

Para “tapar estos agujeros”, el Banco Central de Estados Unidos, la FED, se ha centrado en atraer capital extranjero.

Para ello, puede utilizar dos opciones:

- Elevar las tasas de interés, hacer los depósitos más atractivos para los extranjeros, defender el valor del USD en los mercados Forex, dado que la compra de USD para aplicaciones ejerce presión de compra en este mercado.

- Mantener una burbuja de acciones sin precedentes, que atrae inversores internacionales a sus bolsas de valores, dados los rendimientos proporcionados (¡Tesla, por ejemplo, sube más del 700% este año!).

La última opción parece ser la favorita de la FED, ya que la primera sin duda provocaría un colapso bursátil, a pesar de defender al USD, la opción parece defender la actividad de invertir en bolsas de valores, protegiendo a la oligarquía en Wall Street.

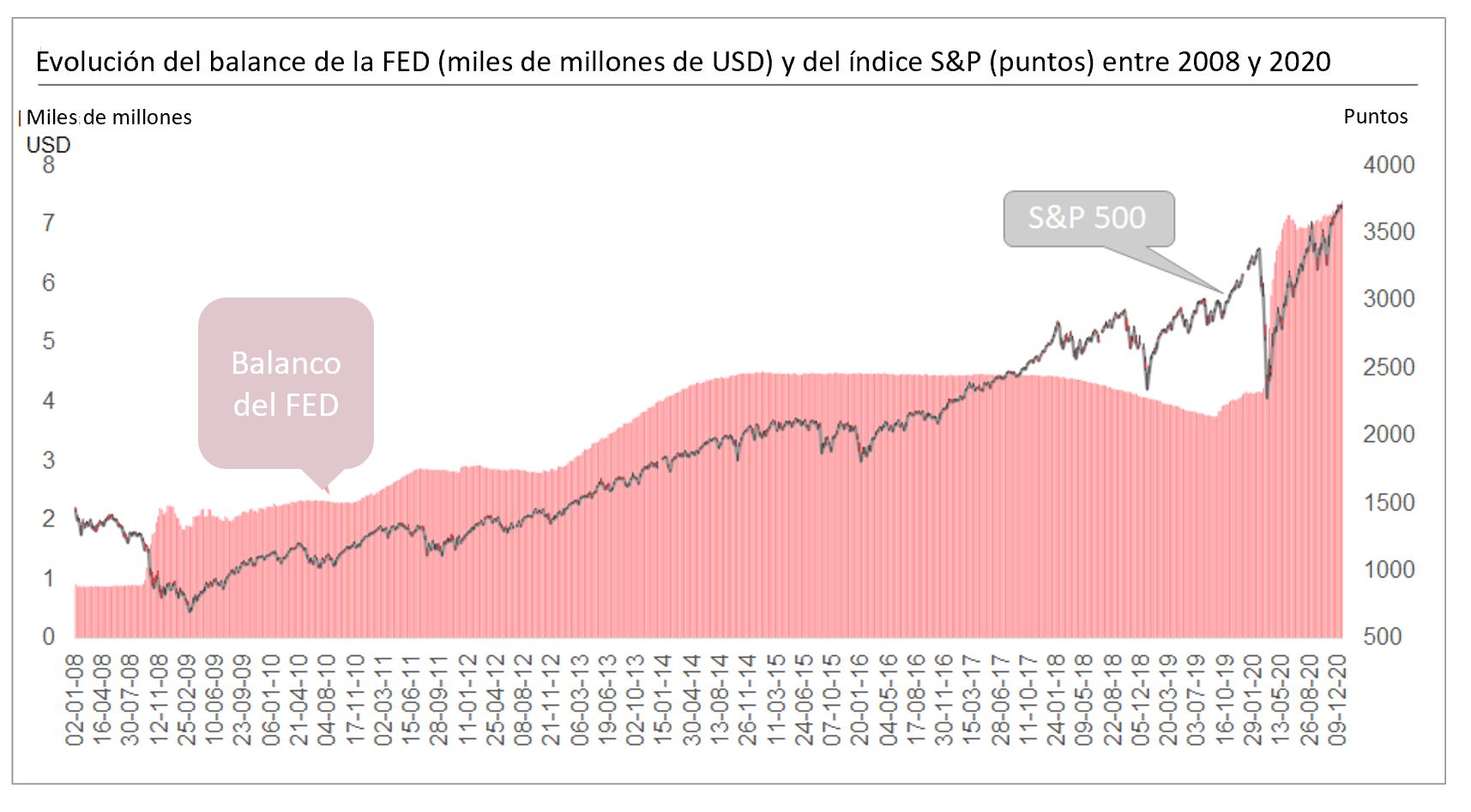

Como podemos ver en la Figura 6, la expansión del balance de la FED ha acompañado al alza del principal índice de renta variable estadounidense.

Desde marzo de 2009, el índice S&P500 ha subido un 380% y se encuentra en máximos históricos, alrededor de 3.700 puntos.

Como podemos ver, en 2020, cuando se produjo la caída de la bolsa en marzo y abril, la FED acudió de inmediato al rescate de las bolsas de valores estadounidenses, imprimiendo dinero como nunca antes. Entre finales de agosto de 2019 y el 23 de diciembre de 2020, imprimió alrededor de 3.600 millones de dólares, duplicando su balance.

Todos los índices bursátiles norteamericanos se están beneficiando de esta expansión monetaria sin precedentes. El NASDAQ 100, el índice tecnológico, sube más del 45% en 2020 y alrededor del 1000% desde el mínimo de marzo de 2009.

¿Por qué esta impresión masiva del USD eleva los índices bursátiles? Dos caminos.

Cuando la FED adquiere bonos del Estado, que tiene un poder adquisitivo incomparable, ejerce presión compradora y eleva el precio de estos instrumentos financieros, reduciendo así la tasa de interés.

En el mercado secundario, a principios de septiembre de 2019, los bonos del Tesoro de Estados Unidos a 10 años arrojaron un rendimiento del 1,668%; ahora, solo el 0,94% (principios de diciembre de 2020).

Cuando las grandes empresas estadounidenses emiten deuda en los mercados financieros, es decir, venden bonos a inversores, compiten directamente con el tesoro estadounidense.

Así, si Apple quiere vender deuda, tendrá que dar, por ejemplo, un diferencial de 25 puntos básicos sobre la remuneración del tesoro estadounidense. En este caso, tendrá que pagar un 0,25% por encima del gobierno federal de EEUU.

Ahora bien, si el interés cobrado al estado federal baja, lo mismo ocurre con las grandes empresas estadounidenses que cotizan en bolsa.

De esta manera, pueden endeudarse aún más y adquirir sus propias acciones en las bolsas de valores de Estados Unidos, elevando el precio de sus acciones en la bolsa, generando un círculo vicioso, a más deuda, mayor es la subida de los precios de las acciones, lo que ha ido sucediendo durante más de 11 años. Apple es uno de los mayores compradores de acciones propias.

La otra vía, resulta de la intervención en el mercado de deuda corporativa, como sucedió este año. La FED decidió adquirir deuda corporativa de forma indirecta, mediante la compra de ETF que adquieren deuda de alto riesgo emitida por empresas.

Por lo tanto, las tasas de interés de la deuda de alto riesgo cayeron de inmediato, nada como un inversor con notas de monopolio para reducir el riesgo, es decir, la tasa de interés.

Una vez más, esta acción alentó a las empresas a emitir más deuda y comprar sus propias acciones en las bolsas de valores, el círculo vicioso, cuanto más deuda, mayor es la subida de los precios de las acciones.

Para que la FED haya expandido su balance como lo hizo en 2020, tendría que tener mucho papel en el mercado para adquirir, en particular bonos emitidos por el Tesoro de Estados Unidos.

¿Como?

Nada como una “pandemia” que destruye todas las pequeñas empresas y la economía en general. Después de su destrucción, estos solicitan ayuda financiera del gobierno que causó su ruina.

Esta tragedia, desafortunadamente, tenía que ser global, para que todos los bancos centrales entraran en la misma espiral interminable de impresión de dinero, permitiendo que la FED no sea el único banco central en depreciar la moneda.

A fines de 2020, fuimos testigos de otro, sin importar el color de la administración, un programa de estímulo, esta vez por un monto de 900 mil millones de dólares.

Este estímulo, en forma de ley, contó con 5.593 páginas – quienes votaron, con seguridad, no lo leyeron -, contemplando varios fines – víctimas de la “pandemia”, incentivos para la creación de estándares de seguridad para la medicina en apoyo de las carreras de caballos, ayuda a los monjes tibetanos….

Los déficits y la deuda pública, como vimos en la Figura 5, han subido a la estratosfera, forzando su financiación: ¿cómo?

Mediante la emisión masiva de bonos -deuda pública-, totalmente adquiridos por el banco central.

La impresión masiva de dinero ciertamente no se detendrá. Siempre con la intención de estimular la burbuja bursátil más grande de la historia, los precios mantendrán la misma tendencia alcista dada la continuidad de la misma política monetaria.

¿Cómo acabará?

Ciertamente con la inexorable caída del dólar estadounidense (USD), si esta situación de endeudamiento e impresión de dinero sin fin se vuelve completamente descontrolada, como parece estar sucediendo.

Al final del proceso, como siempre, habrá ganadores y perdedores:

- El primero, una pequeña minoría, propietaria de la mayoría de las acciones ultravaloradas. Los multimillonarios que poseen acciones en grandes empresas estadounidenses (Apple, Netflix, Amazon, Microsoft …) y activos inmobiliarios (oro, plata, inmuebles, terrenos …).

- El segundo, nosotros, los plebeyos, que en lugar de tener una pequeña remuneración por mantenernos con vida en el banco, no recibiremos nada. Habrá una moneda en tu bolsillo que poco a poco valdrá menos, dado que compras cada vez menos, seguirá usando una venda en los ojos, presa del pánico, ansioso por recibir una vacuna milagrosa, temeroso de los demás, arruinado y sin trabajo.

Al final, la FED de seguir así, será el único comprador y el único vendedor de todo el papel cotizado en los mercados, finalizando su misión iniciada en 1913. Habrás operado la mayor transferencia de riqueza de la historia, ¡de nuestro bolsillo a una minoría!

La remuneración de los bonos estadounidenses a 10 años en 1995 era del 7,85% y ahora es sólo del 0,93%, es decir, para los mismos ingresos, un ahorrador necesita 8 veces más capital.

¡Esto parece que solo puede empeorar!