Blog

El “Apretón” de GameStop

Desde nuestra más tierna infancia, todos, sin excepción, estamos condicionados a no correr riesgos. Los padres y la escuela nos aconsejan no correr riesgos y hacer las cosas con seguridad.

Al fin y al cabo, el riesgo, como se acuerda en nuestra sociedad, y especialmente en el sector financiero, tiene un solo lado y ese lado, es el malo.

Es una lástima, porque todos estamos menos preparados para evaluar riesgos, en una actividad cuya centralidad se llama precisamente riesgo.

Como resultado, los mercados tienen esta terrible tendencia a estar en pánico 59 minutos cada hora. Ahora están entrando en pánico por comprar, ahora están entrando en pánico por vender.

Hoy, el tema del día, tiene el siguiente vocablo en inglés: “Short Squeeze”. Traduciendo al castellano, sería algo así como: endurecimiento de los cortos en el mercado.

¿Y cómo funciona un corto?

Supongamos que el 1 de enero de 2017, el inversor A quiere invertir en la bolsa de valores, abriendo una posición en acciones de Apple. Quiere abrir un corto de unos mil títulos de Apple, que actualmente cotizan a 100 USD por acción.

Luego analizaremos una secuencia de posibles eventos, para que tal operación pueda tener lugar:

- Para llevar a cabo la transacción, el inversor A deberá negociar un préstamo de valores con otro inversor, supongamos el inversor B

- El inversor B posee 3.000 valores de Apple que no quiere vender, sin embargo, está interesado en hacer que estos valores sean más rentables, poniéndolos a disposición de otros inversores para su préstamo. Solo acepta dicha operación si se le paga una tipo de interés por el préstamo correspondiente al 3% / año sobre el valor nominal de las acciones de Apple

- Los dos inversores acuerdan un préstamo de valores, con la entrega de 1000 acciones por parte del inversor B al inversor A, este último acepta pagar 250 USD mensuales al inversor B (1000*100 × 3% ÷ 12)

- Con los valores en su poder, el inversionista A decide vender las 1000 acciones en la Bolsa de Valores; con el producto de esta venta, recibe 100 mil USD.

- A principios de mayo de 2017, cuatro meses después de la apertura de la posición corta, el inversor decide cerrar su posición. Para hacer esto, deberá comprar acciones de Apple en el mercado. En ese momento, las acciones de Apple se cotizan a 80 dólares estadounidenses por acción

- De esta forma, el inversor A adquiere 1000 acciones de Apple en la bolsa de valores, desembolsando 80 mil USD (1000 acciones x 80 USD) a cambio de 1000 acciones de Apple.

- Con las acciones de Apple en su poder, puede reembolsar el préstamo de las acciones de Apple con el inversor B, es decir, devolverle las 1000 acciones y pagar la tasa de préstamo acordada, en este caso, 1000 USD (250 USD x 4 meses).

- El resultado para el inversor A sería (+) USD 100.000, de la venta inicial de acciones de Apple, (-) USD 80.000, por la compra de 1.000 acciones, 4 meses después de la apertura de la posición. El pago de (-) 1000 USD por el interés del prestamo de los valores. Resultado final: 19000 USD, de ganancia obtenida, considerando que el precio de las acciones de Apple cayó durante los 4 meses, precisamente el objetivo de un inversionista corto.

- El resultado final para el inversor B sería (+) USD 1000 por los intereses al prestar los valores al inversor A.

Ahora que sabemos cómo funciona un corto, volvamos a nuestra historia del mercado de valores.

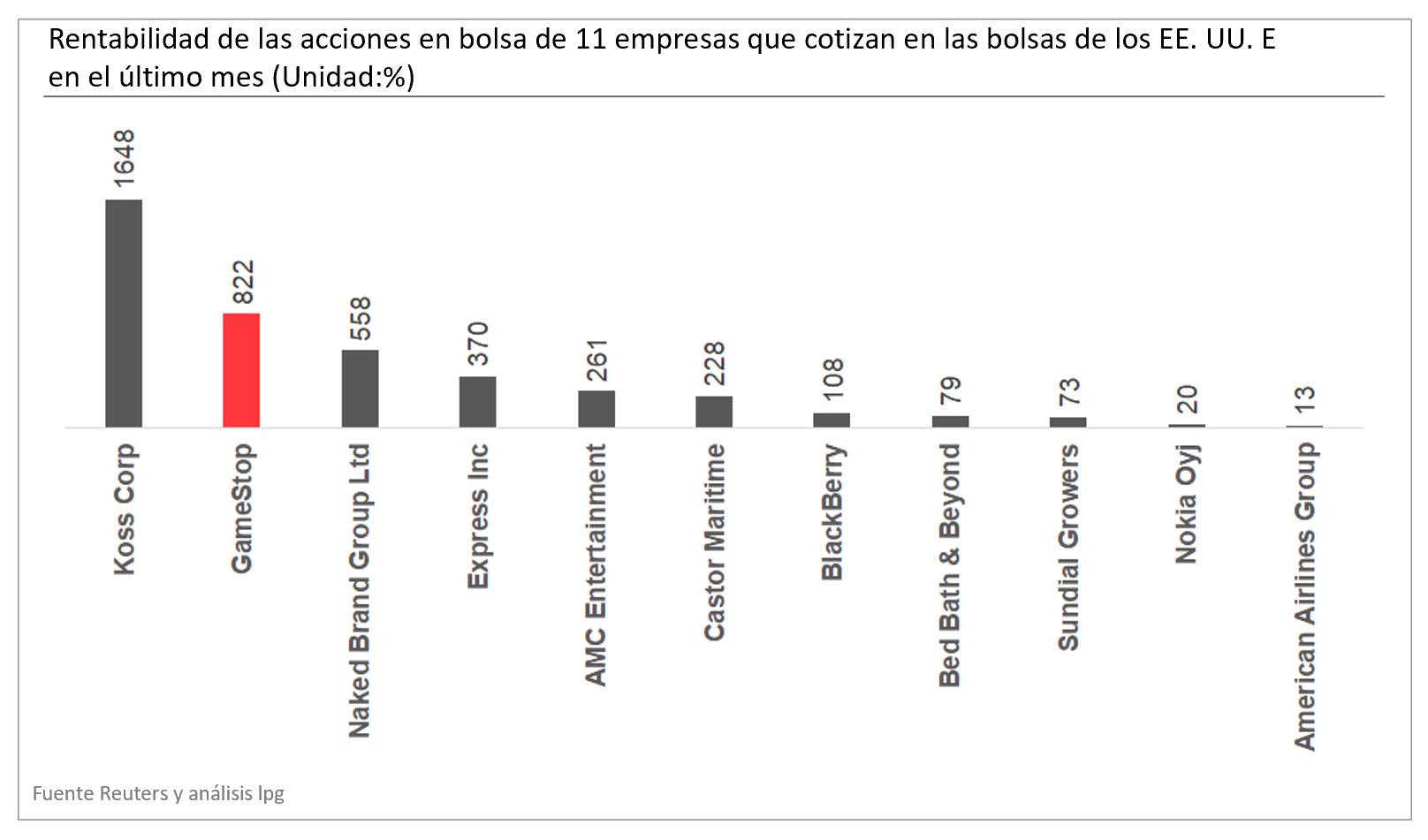

Valores como Koss, Gamestop, AMC y Blackberry han experimentado subidas espectaculares en el último mes, como podemos ver en la Figura 1 (gráfico del 28 de enero), porque los compradores han puesto en aprietos a los que están cortos en las acciones de estas empresas.

Gamestop en el último mes subió un 822%, a pesar de haber tenido una tendencia a la baja durante mucho tiempo.

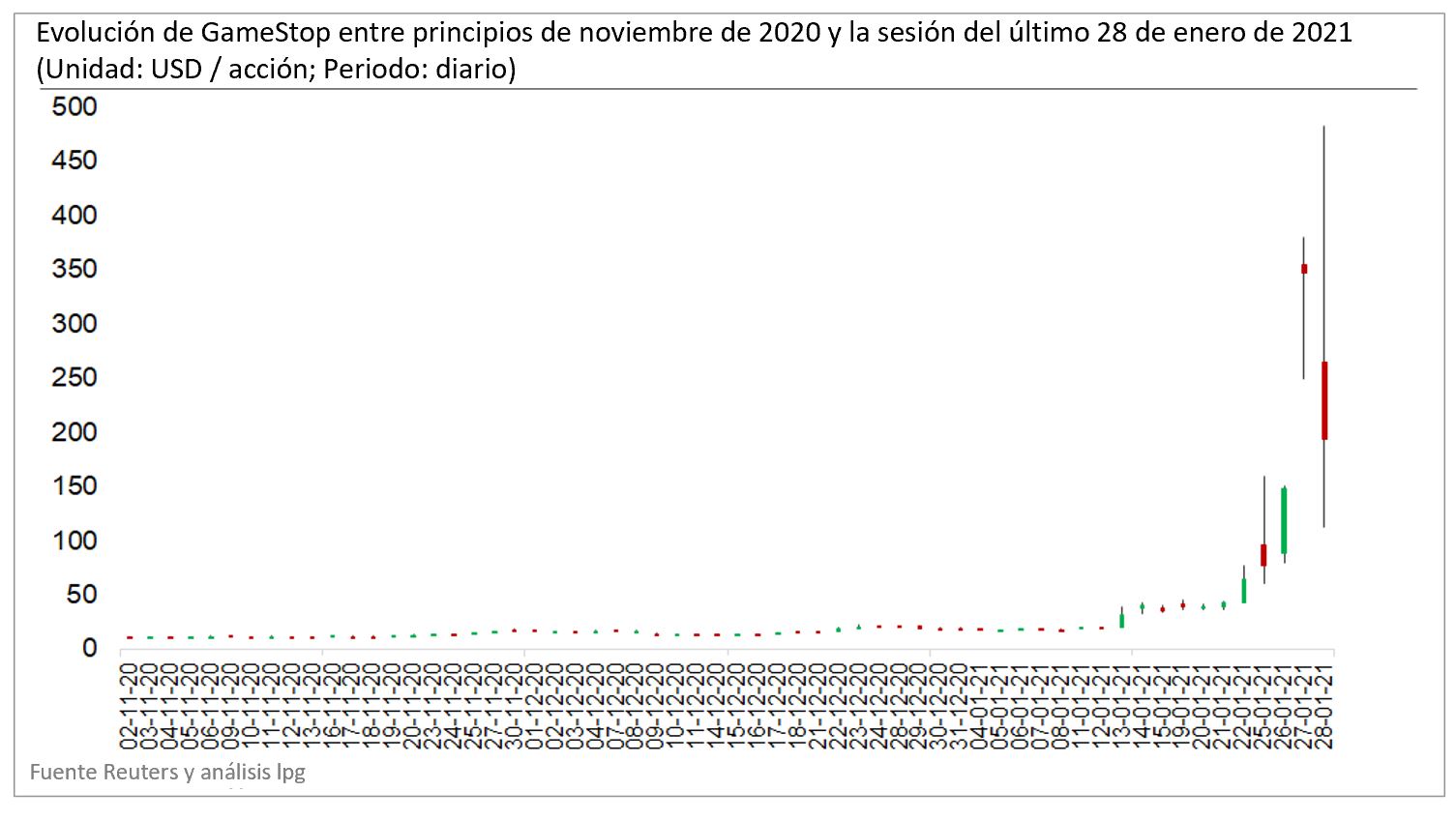

La locura de lo que está sucediendo en Wall Street es visible en la Figura 2, no hay palabras para describir tal gráfico.

Cerca de 0, ¡se negoció por encima de 450 USD en las últimas sesiones!

Como se explicó anteriormente, estar corto en el mercado significa vender una acción que se tomó prestada con la intención de recomprarlo a un precio más bajo o usar un derivado con la misma intención y propósito.

Estos “apretones” no son nada nuevo, en 2008, Volkswagen (VW) tuvo una situación que se conoció como el “apretón de los apretones” – madre de todos los squezzes -, que llevó a los inversores cortos en VW a una subida espectacular. Hace algún tiempo se convirtió en la empresa más valiosa del mundo, en medio de la crisis financiera de 2008, cuando estos mismos inversores cortos pensaron que la empresa sería candidata a la quiebra.

Las pérdidas por posiciones cortas ascendieron a 30000 millones de euros, lo que incluso provocó el suicidio del hombre más rico o de los hombres más ricos de Alemania: Adolf Merckle.

La explosión de precios de GameStop ya ha causado estragos en Wall Street, ya que el Hedge Fund Melvin Capital, se vio obligado a cerrar su posición corta -mediante la compra de acciones, que aceleró la subida de precios-, lo que resultó en pérdidas estimadas en torno a los 3.000 millones de dólares.

Como se mencionó anteriormente, no solo GameStop es el objetivo de los pequeños inversores, reunidos en el chat financiero de Reddit y que operan principalmente a través de la plataforma de negociación Robinhood, también empresas como Kross, AMC y Blackberry están registrando incrementos impresionantes en la bolsa (ver Figura 1) .

Quizás por primera vez, los inversores minoristas están ganando a los gigantes institucionales de Wall Street en su propio juego.

Pero con dificultades añadidas. Después de las sesiones del 26 y 27 de enero, Robinhood decidió evitar la negociación en su plataforma de muchos de estos valores.

El modelo de comisión 0 se vuelve a desenmascarar.

Solo es viable cuando los clientes pierden, de lo contrario, la información sobre sus posiciones no es de interés para las instituciones que compran su flujo. Quizás por esta razón, la negociación de estos valores se ha restringido, ya que Robinhood corre el peligro de no recibir dinero de estas instituciones.

Tesla es otro de los títulos cuya valoración se ha basado en sucesivos apretones cortos, pero, durante estos últimos días, parece que el tema se descubrió por primera vez con Gamestop, hasta el punto de que el gobierno federal estadounidense ha comentado esta situación, dejando en el aire la posibilidad de cambiar la regulación actual del mercado.

Creo que es una opinión unánime, los mercados no son los mismos a los que nos hemos acostumbrado a ver desde el inicio de la flexibilización cuantitativa de los bancos centrales en 2008.

Pero después de que los Tweets del presidente Trump fueran prohibidos y los comentarios hechos por la nueva administración de Estados Unidos, el comportamiento de los mercados, en particular el de Estados Unidos, nos confunde a todos.

La confusión no es nueva, surge de la duda existencialista de si es más justo salvar la economía financiera o dejar que el sistema depure los excesos de forma normal. Por ahora, está absolutamente claro que la opción es salvar la economía financiera.

Desafortunadamente, para quienes asumen que los mercados representan progreso económico y prosperidad, es aún más notorio que con esta pandemia esa no es la realidad.

Es cierto que la mayoría de la prensa dirá que los estímulos del banco central son una solución para la mejora de la economía, pero como venimos repitiendo a lo largo del tiempo aquí, más estímulos solo representan más deuda, por lo que esto no parece solución.

Pero es cierto que los estímulos monetarios tienen una implicación indirecta, con un impacto en la devaluación del dinero y un efecto de la inflación en los mercados financieros.

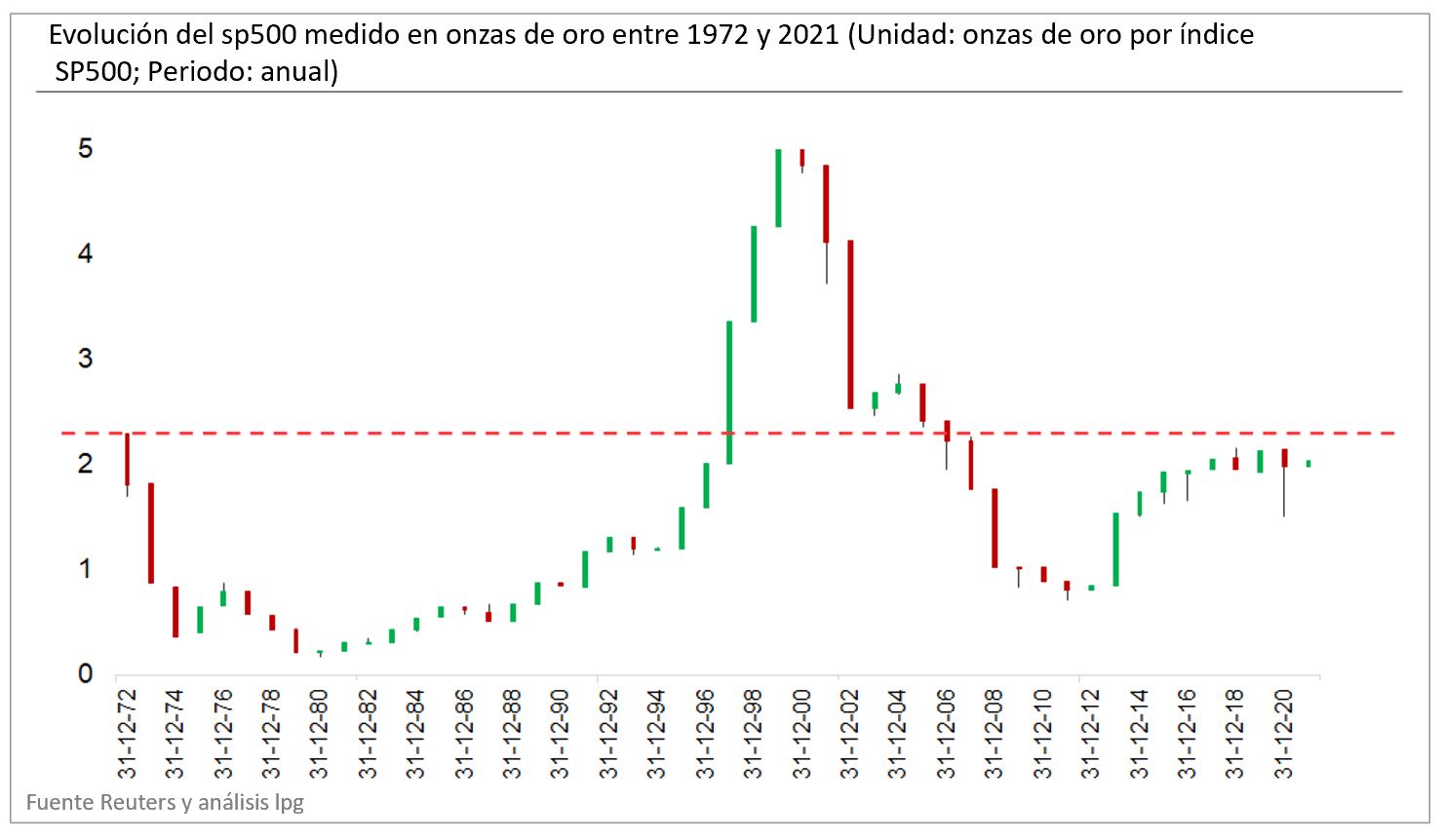

En efecto, si el principal índice bursátil del mundo, el sp500, se mide por el precio del oro y no por la divisa, en este caso el USD, su comportamiento es bastante diferente, como podemos ver en la Figura 3.

¡Estamos por debajo del precio de principios de 1972!

Además, estamos muy lejos de los máximos históricos, alrededor de 4.9 onzas por índice sp500, que se dio en el pico de la burbuja de las puntocom, como puede verse en la Figura 3, cuando el índice es medido en oro.

La conclusión que se puede sacar es que, siendo consensuado que no es una ciencia exacta, la economía parece ahora más inexacta que nunca.

A pesar de la opinión convergente de que la responsabilidad es de la pandemia, la realidad es que pertenece a los mercados de deuda.

Estamos evolucionando de burbuja en burbuja, gracias al ridículo coste del dinero. Estamos creando una economía financiera que no se refleja en la economía real, con una absurda creación de liquidez en el sistema. El resultado es la canalización de fondos hacia instrumentos financieros especulativos y una creciente volatilidad.

Independientemente de la atención que queramos darle a los mercados financieros, lo importante es recordar que lo que vemos es solo un reflejo de algo más importante.

En un mundo cada vez más globalizado, existe un grave riesgo para el sistema, que se supone que tiene una regulación adecuada. En realidad, la regulación parece aplicarse a los síntomas y no a la enfermedad.