Blog

¿Cuál es tu estrategia para este momento?

Dimensionamiento de la posición: una estrategia para el mercado actual

Dimensionamiento de la posición: una estrategia para el mercado actual

En los últimos años, los mercados financieros han visto altibajos, paradas y comienzos; ofensivas y defensivas, rescates y adquisiciones; y crisis. Pero en lo que va de año, todavía tenemos que experimentar el mismo tipo de volatilidad a la que nos habíamos acostumbrado. De hecho, el mercado se ha estado moviendo en una dirección constante: al alza.

Las acciones internacionales y, en particular las estadounidenses, han registrado rendimientos impresionantes en lo que va de 2017, y todo ha sucedido con menos volatilidad que en meses anteriores. El índice de volatilidad VIX realmente alcanzó mínimos nunca vistos antes.

Los principales indicadores del mercado permanecen en la ofensiva, y los índices amplios continúan operando en tendencias positivas. También encontramos que más del 63% de todas las acciones todavía se encuentran en una tendencia positiva general. Las acciones de los Estados Unidos y las internacionales son las dos clases de activos más fuertes, y los papeles estadounidenses ocupan el primer lugar.

Sin embargo, como siempre, debemos jugar la mano con la que nos enfrentamos, y con tantas acciones subiendo en sus respectivas bandas de negociación, en territorio de sobre-compra, nos enfrentamos a un mercado que continúa al alza en términos de precio, riesgo y distancia a un soporte razonable o líneas de tendencia alcista.

Al buscar ideas o manejar posiciones, en lugar de confiar únicamente en los conceptos básicos y comprobados de la tendencia y fuerza relativa, el entorno actual muestra el valor de recurrir a herramientas adicionales, generalmente relegadas a un rol más secundario, como los indicadores de impulso y el análisis de la banda de negociación (distribución semanal). Con este fin, otra forma de agregar valor podría ser el “dimensionamiento de la posición”.

Un aspecto muy importante de cualquier cartera es el tamaño de la posición. Una vez que decide negociar y está seguro de que tiene un punto razonable de stop loss, así como un objetivo de precio alcista, ¿qué sucede cuando tiene que decidir cuánto comprar? ¿Realmente importa? Claro que sí, y debe contar con algún método racional para dimensionar sus posiciones antes de considerar ejecutar una cartera de trading. Por lo tanto, hoy repasaremos un método para clasificar las posiciones, especialmente porque encontramos que la mayoría de las acciones se negocian a niveles elevados.

Además de ser buenas en términos generales, las técnicas de dimensionamiento de la posición, como el método del porcentaje de riesgo, pueden ser muy útiles para lidiar con un mercado que se mueve dentro de un rango, así como mercados en tendencia. Este concepto se aplica a las cuentas comerciales, pero también se puede aplicar a las carteras de inversión.

El método del porcentaje de riesgo

En primer lugar, utilizamos posiciones basadas en la tolerancia al riesgo o un modelo de riesgo porcentual. Digamos, por ejemplo, que está listo para abrir una cuenta de trading de 1.000.000 de dólares. Dependiendo de su tolerancia al riesgo, puede optar por dimensionar sus posiciones por igual en función de un riesgo específico relativo a su cuenta general. Por ejemplo, generalmente elegimos una tolerancia al riesgo del 1% en una cartera de este tamaño. Esto significa que cada posición tendrá un determinado tamaño, de forma que el riesgo no sea mayor al 1% de la cuenta de 1.000.000 de dólares. Ese 1% de 1.000.000 es 10.000 dólares, por lo que será el riesgo de la primera posición.

Ahora veamos esa posición única en base al riesgo calculado. (Para una cuenta de inversión o cuando el mercado está “a la defensiva”, puede optar por una tolerancia al riesgo del 0,50%.)

Como ejemplo, vamos a suponer que tenemos una acción preferida, a la que decidimos llamar XYZ. Ya que sabemos (podemos determinar) el punto de stop loss para las operaciones con la acción de XYZ, determinamos la distancia entre el punto de entrada hasta el punto de stop loss (riesgo a detener), y después lo dividimos entre el riesgo de 10.000 dólares de la posición. El valor resultante será el número de acciones que podemos comprar para permanecer dentro de nuestra tolerancia al riesgo del 1%.

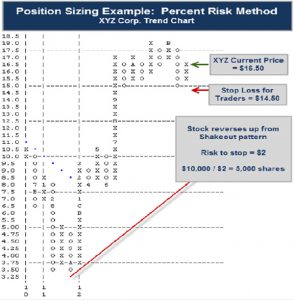

Supongamos que XYZ recientemente completó una reversión de tres cajas para continuar con un patrón de shakeout en 16,50 dólares en el gráfico de tendencia, por lo que queremos jugar con este patrón alcista. Mantendremos el stop loss en 14,50 para los operadores, que romperá un triple bottom extendido y anulará el patrón de shakeout.

En nuestro ejemplo, asumimos que la acción abrió esta mañana a 16,50 dólares, por lo que nuestro precio de entrada ahora sería de 16,50 y nuestro riesgo en esta operación es de 2 dólares (16,50 menos 14,50, el stop). Ahora dividimos el riesgo de 10.000 para esta posición entre el riesgo de 2 dólares por acción, lo que nos da 5.000 acciones. Entonces, si compra 5.000 acciones de XYZ y se detiene con una pérdida de 2 dólares, perdería 10.000, que era su tolerancia al riesgo original del 1% del capital de la cuenta. Naturalmente, a medida que la distancia al punto de stop loss sea menor, aumentará el tamaño de su participación; y ocurrirá lo contrario cuando considere la posibilidad de operar más allá de su stop loss: el número de acciones compradas disminuye.

Este método de dimensionamiento de la posición es una estrategia anti martingale, ya que la “apuesta” aumenta a medida que aumenta el valor de la cuenta. Esto se opone a una estrategia martingale, donde la apuesta aumentaría para compensar las pérdidas de la cartera.

Nuestro enfoque anti martingale permite que los tamaños de las posiciones aumenten a medida que la cartera crece. Digamos que nuestra cartera comenzó en 1.000.000 de dólares, pero después de un año de trading, tiene un capital total de 1.500.000. Utilizando la misma técnica de dimensionamiento de la posición, el riesgo para cada posición ahora sería de 15.000 dólares (1% de 1.500.000) mientras solo arriesgamos el 1% del valor total de la cuenta por operación. Entonces, digamos que una operación similar se presentó con XYZ, entonces el tamaño de la posición ahora habría crecido a 7.500 acciones (15.000 dólares dividido por 2 dólares).

La regla principal que se debe seguir con este método es respetar los puntos de stop. Recuerde, su posición está dimensionada en función del riesgo para el punto de stop determinado. Entonces, si llega al stop, debe detenerse u, obviamente, arriesgará perder más del 1% que decidió anteriormente.